В какой части баланса отражается уставный капитал

Содержание

- 1 Уставной капитал в балансе

2 Уставный капитал ООО: что должен знать бухгалтер

- 2.1 Размер уставного капитала

- 2.2 Счета и проводки, связанные с уставным капиталом

- 2.3 Оплата учредителями своих долей

- 2.4 Внесение имущества для оплаты доли

- 2.5 Налоговый учет имущества, полученного в качестве вклада

- 2.6 Уставный капитал и стоимость чистых активов

- 3.1 Уставной капитал и порядок его формирования

- 3.2 Основные операции с уставным капиталом: продажа, передача

- 4.1 Уставный капитал в балансе — что это и на каком счете учета он отражается

- 4.2 Бухбаланс — отражение оплаты уставного капитала ООО на примере (проводки)

- 4.3 Итоги

- 4.4 Как отразить уставный капитал в учете?

- 4.5 Дебет 75 «Расчеты с учредителями» Кредит 80 «Уставный капитал»

- 5.1 Что это такое и откуда берётся

- 5.2 Главные моменты

- 5.3 Основные операции

- 5.4 Нюансы формирования

- 5.5 Порядок и проводка

- 5.6 Важность равновесия

- 5.7 Как отразить уставный капитал в балансе

- 5.8 Случаи увеличения

- 5.9 Изменения и НДФЛ

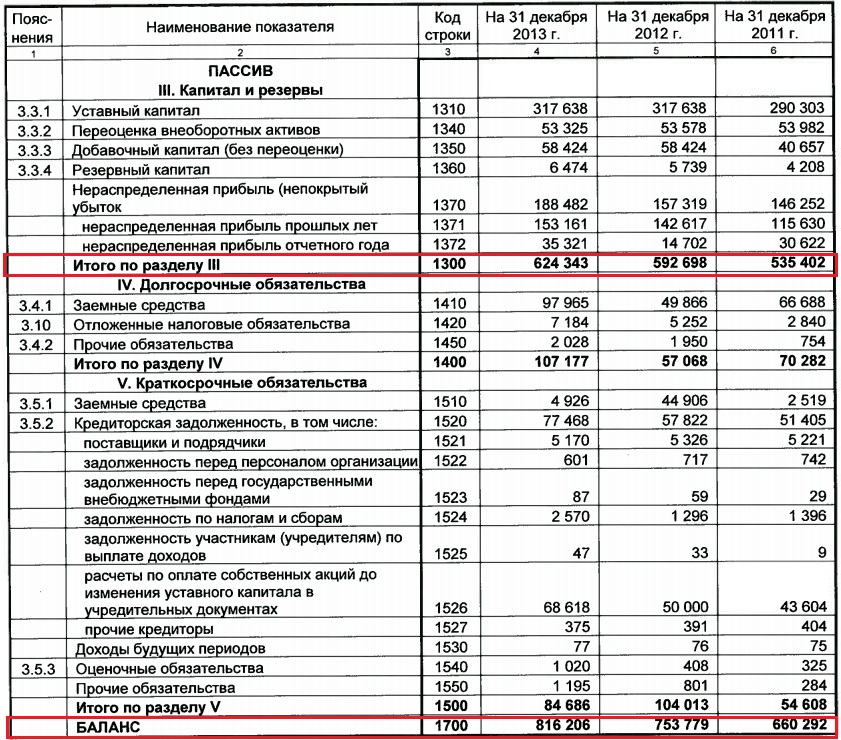

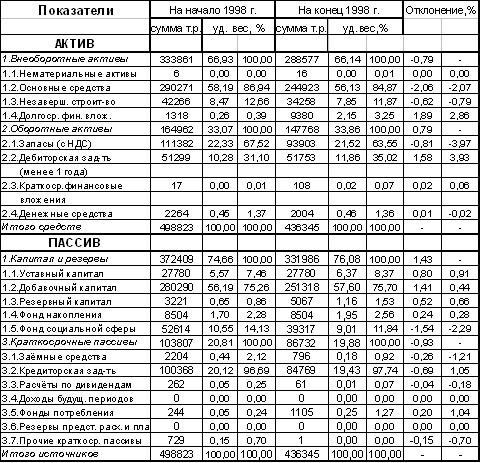

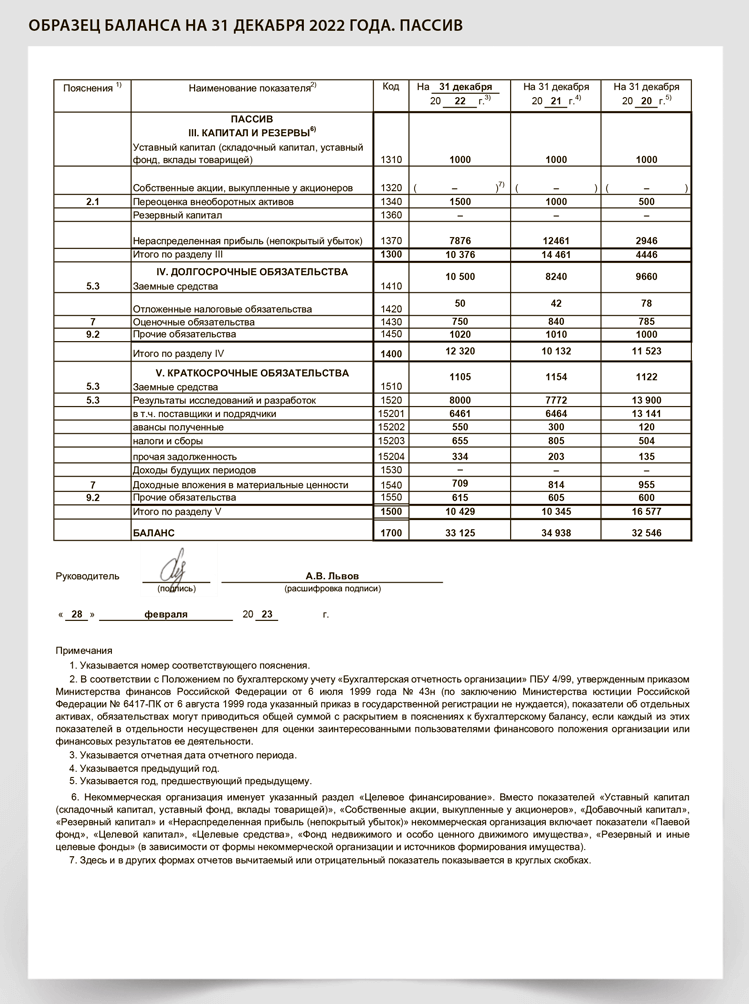

Уставной капитал в балансе

Собственный капитал предприятия – это его базовая платформа, на которой строится все дальнейшее развитие бизнеса. Чем выше этот показатель, тем стабильнее компания, тем более привлекательно она выглядит для инвесторов. Рассмотрим два варианта формул и примеров того, как можно определить величину собственного капитала предприятия по бухгалтерскому балансу.