Содержание

- 1 Раскрытие информации о вложениях во внеоборотные активы в бухгалтерской отчетности

- 1.1 Строка $1110$ «Нематериальные активы»

- 1.2 Строка $1120$ «Результаты исследований и разработок»

- 1.3 Строка $1130$ «Нематериальные поисковые активы»

- 1.4 Строка $1140$ «Материальные поисковые активы»

- 1.5 Строка $1150$ «Основные средства»

- 1.6 Строка $1160$ «Доходные вложения в материальные ценности»

- 1.7 Строка $1170$ «Финансовые вложения»

- 1.8 Строка $1180$ «Отложенные налоговые активы»

- 1.9 Строка $1190$ «Прочие внеоборотные активы»

- 2 Что такое внеоборотные активы в бухгалтерском балансе – информация по всем разделам

- 2.1 Раздел «Внеоборотные активы» в бухгалтерском балансе

- 2.2 1110 – нематериальные активы

- 2.3 1120 – результаты исследований и разработок

- 2.4 1130 – основные средства

- 2.5 1140 – доходные вложения в материальные ценности

- 2.6 1150 – финансовые вложения

- 2.7 1160 – отложенные налоговые активы

- 2.8 1170 – прочие внеоборотные активы

- 2.9 1100 – итого по разделу I

- 3 Учет вложений во внеоборотные активы

- 4 Прочие внеоборотные активы в балансе — что это такое

- 5 Бухгалтерский баланс: Раздел I. Внеоборотные активы — Бух учет

- 5.1 Активы

- 5.2 Нематериальные активы (НМА)

- 5.3 Результаты исследований и разработок

- 5.4 Нематериальные поисковые активы

- 5.5 Материальные поисковые активы

- 5.6 Основные средства (ОС)

- 5.7 Доходные вложения в материальные ценности

- 5.8 Финансовые вложения

- 5.9 Отложенные налоговые активы (ОНА)

- 5.10 Прочие внеоборотные активы

- 6 Внеоборотные активы в балансе — это строка…

Раскрытие информации о вложениях во внеоборотные активы в бухгалтерской отчетности

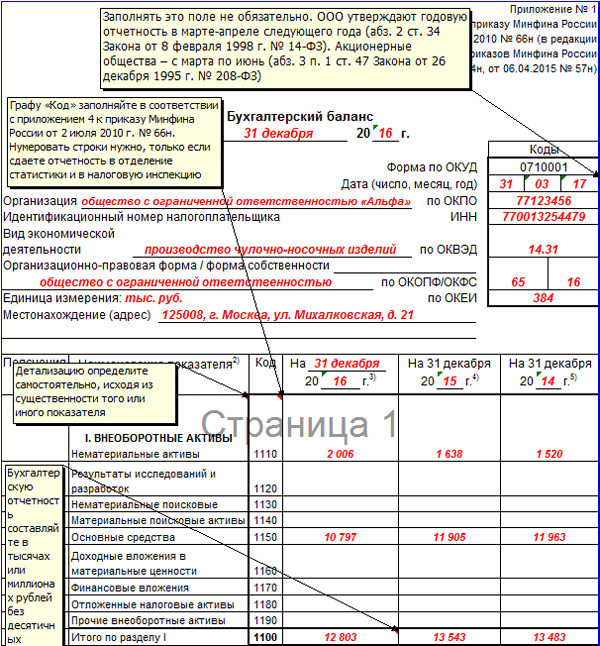

Внеоборотные активы в балансе отражаются в строка $1110, 1120, 1130, 1140, 1150, 1160, 1170, 1180, 1190.$

I Раздел бухгалтерского баланса состоит из десяти строк. В них, отражаются данные:

- об остаточной стоимости основных средств;

- нематериальных активов;

- доходных вложений в материальные ценности;

- долгосрочные финансовые вложения;

- отложенные налоговые и прочих внеоборотные активы.

Строка $1110$ «Нематериальные активы»

Эта строка отражает нематериальные активы. К ним, относятся товарные знаки, компьютерные программы, произведения искусства (ПБУ $14/2007$). На такое имущество у предприятия должны быть исключительные права.

Заполняется на основании данных счета $04$ (без учета расходов на НИОКР) и счета $05$. Указывается разница между остатками по счету дебет $04$ и кредит $05$.

В балансе показываются данные остаточной стоимости – первоначальная минус амортизация.

Строка $1120$ «Результаты исследований и разработок»

В строке показываются данные о расходах на НИОКР. Такие расходы учитываются на отдельном субсчете счета $04$. В баланс нужно перенести дебетовый остаток по счету $04$ субсчет «Расходы на НИОКР». На показатель счета $05$ данные не уменьшает.

Ничего непонятно?

Попробуй обратиться за помощью к преподавателям

Строка $1130$ «Нематериальные поисковые активы»

Строку заполняют организации, занимающиеся поиском, оценкой месторождений и разведкой ископаемых. В ней, указывают сумму затрат на исследования (топографические, геологические и геофизические).

Затраты могут отражаться на субсчетах счета $08$.

Для заполнения берется дебетовое сальдо счета $08$ субсчет «Нематериальные поисковые активы» из него вычитается кредитовый остаток счета $05$ субсчет «Амортизация и обесценение нематериальных поисковых активов».

Строка $1140$ «Материальные поисковые активы»

Строка заполняется теми компании, которые осваивают полезных ископаемых. В составе активов, отражается стоимость сооружений, оборудования и транспортных средств, используемых в процессе поиска, оценки месторождений и разведки полезных ископаемых.

Эти активы учитываются отдельными субсчетами счета $08$. Для заполнения дебетовый остаток счета $08$ субсчет «Материальные поисковые активы» уменьшается на кредитовый остаток счета $02$ субсчет «Амортизация и обесценение материальных поисковых активов».

Строка $1150$ «Основные средства»

В строке указывают остаточную стоимость. Для заполнения нужно из остатка по дебету счета $01$ «Основные средства» вычесть остаток по кредиту счета $02$. Амортизация доходных вложений и прочих не учитывается.

Строка $1160$ «Доходные вложения в материальные ценности»

В строке отражается остаточная стоимость имущества, которое сдается в аренду или лизинг, предоставляет напрокат. Такие активы учитываются по счету $03$. Для заполнения строки из остатка по дебету счета 03 вычитается остаток по кредиту счета 02 субсчет «Амортизация доходных вложений в материальные ценности».

Строка $1170$ «Финансовые вложения»

Строка показывает данные финансовых вложений компании. Предоставление процентных займов, вклады в уставные капиталы, купленные ценные бумаги. Вписываются только долгосрочные финансовые вложениях, со сроком обращения больше $12$ месяцев с отчетной даты. В балансе надо показывать первоначальную стоимость. Для этого складываются остатки по дебету счетов $58, 55, 73$.

Если создается резервный фонд, то данные указываются о стоимости вложений за минусом отчислений в резерв. В строку не вписывают данные о беспроцентных займах. Такие займы не считаются финансовыми вложениями, и отражаются в дебиторской задолженности по строке $1190$. Так же не учитывается стоимость собственных акций, выкупленных у акционеров.

Такие данные вносятся в строку $1320$ баланса.

Строка $1180$ «Отложенные налоговые активы»

Заполняется теми компаниями, которые применяют ПБУ $18/02$. Малые предприятия, не применяющие это ПБУ, строку не заполняют. В строке указывается остаток по дебету счета $09$ на отчетную дату. Правило применяется при условии, что налоговые активы отражаются развернуто.

Отражается положительная разница дебетового остатка счета $09$ и кредита счета $77$. В строке $1420$ «Отложенные налоговые обязательства» ставится прочерк.

Если показатель кредита счета $77$ больше чем остаток дебета счета $09$, заполняется только строку $1420$, а в строке $1180$ ставится прочерк.

Строка $1190$ «Прочие внеоборотные активы»

В строку вносят данные о других внеоборотных активах организации, которые несущественны для детальной расшифровки (незавершенные НИОКР, ремонт основных средств, вансы на строительство зданий, незавершенные капитальные вложения и пр.). Критерии существенности устанавливаются в учетной политике.

Документы отчетности куда попадают аналогичные данные.

- бухгалтерский баланс (форма $N 1$);

- отчет о прибылях и убытках (форма $N 2$);

- отчет об изменениях капитала (форма $N 3$);

- отчет о движении денежных средств (форма $N 4$);

- приложение к Бухгалтерскому балансу (форма $N 5$);

- пояснительная записка;

- аудиторское заключение.

Источник: https://spravochnick.ru/onearticle/raskrytie_informacii_o_vlozheniyah_vo_vneoborotnye_aktivy_v_buhgalterskoy_otchetnosti/

Что такое внеоборотные активы в бухгалтерском балансе – информация по всем разделам

Бухгалтерский баланс – это документ, наиболее полно отражающий движение денежных средств внутри предприятия или организации, а также их количество на начало и конец определенного периода. Бухгалтерский баланс состоит из нескольких разделов, каждый из которых, в свою очередь, делится на строки.

Первый раздел формы носит название «Внеоборотные активы». Что это такое, и какие строки входят в его состав?

Раздел «Внеоборотные активы» в бухгалтерском балансе

Внеоборотные активы – это основные средства и основные фонды, вложенные в материальные объекты и ценности, которые используются в производстве, но, при этом, не расходуются в его процессе, в отличие от оборотных активов. Внеоборотные активы могут участвовать в производственном процессе неоднократно, при этом их стоимость переносится на стоимость готовой продукции постепенно в виде амортизации.

В состав раздела I бухгалтерского баланса входят следующие строки:

1110 – нематериальные активы

Нематериальные активы (НМА) – это активы, не имеющие физического воплощения, однако, представляющие собой определенную ценность для их владельца.

К НМА относятся:

- товарные знаки/знаки обслуживания;

- литературные и научные произведения, а также предметы искусства;

- изобретения и полезные модели;

- ноу-хау; – селекционные достижения;

- деловая репутация (гудвилл) – имя компании на рынке, которое, в случае ее продажи, может иметь определенную ценность.

Основным критерием, по которым можно отличить НМА, является их отчуждаемость, т.е. возможность передачи права на их использование третьему лицу, несмотря на отсутствие физического воплощения. Это значит, что в качестве НМА не могут быть признаны квалификация работника, его интеллект, знания и умения.

1120 – результаты исследований и разработок

В этой строке размещается информация о сумме средств, затраченных на проведение научно-исследовательских и опытно-конструкторских работ. При этом учитываются лишь те работы, по которым получены результаты:

- подлежащие правовой охране, независимо от того, оформлены они надлежащим образом, или нет;

- в соответствии с положениями действующего законодательства, не подлежащие правовому оформлению.

В состав расходов, понесенных на реализацию НИОКР, входят:

- стоимость материалов, приобретенных для выполнения работ;

- оплата труда работников и услуг сторонних организаций;

- отчисления на социальные нужды (в т.ч. и страховые взносы);

- амортизация оборудования;

- стоимость специализированного оборудования и оснастки, приобретенных для реализации проекта;

- затраты на содержание и эксплуатацию установок и сооружений, непосредственно задействованных в проведении НИОКР;

- иные расходы, если они связаны с выполнением таких работ.

1130 – основные средства

Основные средства – это материальные ценности, которые используются предприятием в процессе производства и в управленческих целях на протяжении срока, превышающего 12 месяцев.

К категории основных средств относятся:

- здания;

- сооружения;

- оборудование;

- вычислительная техника;

- измерительные приборы;

- транспортные средства;

- инструменты;

- многолетние насаждения;

- племенной скот и т.д.

Основные средства предприятия учитываются на счете 01, за исключением средств, предоставленных во временное пользование или владение с целью получения дохода – их учитывают на счете 03 в составе доходных вложений в материальные ценности.

1140 – доходные вложения в материальные ценности

В составе таких вложений учитываются основные средства, которые предназначены для предоставления сторонним организациям с целью получения материальной выгоды.

1150 – финансовые вложения

Эта строка несет информацию о размере материальных вложений, срок погашения которых превышает 12 месяцев с момента передачи их в пользование. Размер вложений на конец отчетного периода указывается с учетом корректировки, проведенной предприятием в течение этого периода.

К таким вложениям могут относиться:

- ценные бумаги;

- вклады в уставные капиталы как сторонних, так и собственных дочерних предприятий;

- займы, предоставленные другим организациям, депозитные вклады, а также дебиторская задолженность, сформировавшаяся вследствие переуступки долгового требования.

1160 – отложенные налоговые активы

Отложенный налоговый актив – это часть отложенного налога на прибыль, которая позволяет уменьшить размер налога, подлежащего уплате в бюджет в следующих отчетных периодах.

1170 – прочие внеоборотные активы

В этой строке указываются сведения обо всех активах, не вошедших в перечисленные категории, при условии, что срок их обращения превышает 12 месяцев.

К таким активам могут относиться:

- вложения в другие внеоборотные активы и затраты на завершение ранее начатых НИОКР;

- расходы будущих периодов, например, паушальный платеж за право использования франшизы;

- стоимость молодых многолетних насаждений, которые невозможно эксплуатировать в настоящее время;

- сумма авансов, перечисленных в счет оплаты работ и услуг по строительству объектов основных средств.

1100 – итого по разделу I

Значение, указанное в данной строке, характеризует общую сумму внеобротных активов, имеющихся у предприятия. В строке должны быть приведены сведения за три отчетных периода – на 31 декабря текущего года, на 31 декабря прошлого и позапрошлого годов.

Итак, внеоборотные активы – это фонды предприятия, которые не расходуются в процессе производства, а переносят свою стоимость на стоимость произведенной продукции в форме амортизации. В бухгалтерском балансе все внеоборотные активы подразделяются на 7 больших групп, в каждую из которых входят активы, характеризующиеся определенными признаками.

Источник: http://111999.ru/organizaciya/vneoborotnye-aktivy-v-buxgalterskom-balanse/

Учет вложений во внеоборотные активы

В процессе деятельности каждая компания наращивает производственные мощности, инвестирую средства в собственное развитие.

Учитываются такие затраты на счете 08 «Вложения во внеоборотные активы», обобщающем информацию о произведенных расходах компании в покупку или изготовление объектов, которые в дальнейшем будут приняты к учету как основные средства (ОС) и нематериальные активы (НМА), либо увеличат стоимость уже имеющихся единиц имущества, улучшив их качественные характеристики.

Вложения во внеоборотные активы представляют собой объединение затрат на:

- создание объектов ОС, например, на возведение зданий;

- реконструкцию, связанную с увеличением размеров ОС, расширением и техперевооружением имеющегося имущества;

- приобретение ОС и НМА.

Учет подобных капиталовложений ведется по фактически понесенным затратам. Зачастую, вложения во внеоборотные активы – это долговременные инвестиции, поскольку основным признаком отнесения имущества к внеоборотным активам является внушительный срок их службы (свыше 1 года) а, значит, компания, вкладывая средства в их приобретение или изготовление, отвлекает их из оборота на длительное время.

Бухгалтерский учет ведется на счете 08, к которому в зависимости от деятельности фирмы и планируемых действий могут открываться отдельные субсчета на приобретение, например, участков земли, объектов природных ресурсов, НМА, отдельных объектов ОФ, не нуждающихся в монтаже и последующей доработке. На отдельных субсчетах учитываются строительство и возведение ОС, выполнение НИОКР, а также выращивание молодняка скота и закуп взрослых животных в основное стадо.

Аналитический учет затрат осуществляется по каждому приобретаемому, возводимому или реконструируемому объекту, группируя затраты по структуре расходов в соответствии со сметной документацией. К примеру, при строительстве здания в аналитике строго разделяют затраты по каждому разделу составленной и утвержденной сметы и рабочему проекту, как то:

- земляным работам;

- строительно-монтажным работам;

- скрытым работам;

- монтажу электрооборудования;

- сантехническим работам;

- отделке здания;

- благоустройству.

Бухгалтерский учет вложений во внеоборотные активы

Планом счетов бухгалтерского учета по счету 08 предусмотрено не только отражение фактов строительства и покупки объектов, но и других операций по поступлению в предприятие активов. Например, вклад в УК, передача имущества на безвозмездной основе и т.п.

Все фактически понесенные затраты, непосредственно связанные с процессом поступления объектов ОС и НМА, дальнейшим доведением их до годного к использованию состояния, фиксируются по дебету счета 08. К ним относятся:

- Суммы оплаты счетов, предъявленных поставщиками;

- Затраты, понесенные при транспортировке, монтаже объектов;

- Пуско-наладочные работы при дооборудовании или доведении объекта до рабочего состояния;

- Таможенные и государственные пошлины;

- Регистрационные, установленные законодательством сборы, другие идентичные платежи, необходимые для приобретения прав на имущество;

- Другие расходы, напрямую связанные с поступлением/приобретением внеоборотных активов и приведением их в рабочее состояние.

Итак, на активном счете 08 собираются затраты, формирующие стоимость будущего или реконструируемого объекта имущества. Отражаются они по дебету счета.

По кредиту счета фиксируется передача объекта в эксплуатацию, оформленная соответствующей документацией, по сформированной на счете 08 первоначальной стоимости. Т.е.

по окончании процесса капитальных вложений и полном доведении объекта до состояния, в котором он будет продуктивно работать, его первоначальная стоимость, сформированная по дебету счета 08, списывается с кредита в корреспонденции с дебетом счетов 01 «ОС», 04 «НМА» и др.

Основные проводки по передаче первоначальной стоимости объекта, подготовленного к использованию:

| Операции | Д/т | К/т |

| Формирование стоимости объекта | 08 | 10, 20, 23, 25, 26, 29, 60, 76 и др. |

| Ввод объекта в эксплуатацию | 01, 03, 04 | 08 |

| НИОКР, результаты которых применяются в производстве | 04 | 08 |

| НИОКР с результатами, не нашедшими применение в производстве | 91 | 08 |

Вложения во внеоборотные активы в балансе

В бухгалтерском балансе отражается остаток средств по незавершенному производству объектов внеоборотных активов – это дебетовое сальдо счета 08. Сумма его характеризует объем незавершенных капвложений на конец отчетного периода.

Как активный счет, он отражается в первом разделе баланса по строке 1190 «Прочие внеоборотные активы», поскольку представляет собой инвестиции, вложенные в формирование имущества компании, ремонт и модернизацию ОС, авансовые платежи на возведение сооружений, незаконченные научные изыскания и проекты, которые должны со временем принести ей экономическую выгоду.

Источник: https://spmag.ru/articles/uchet-vlozheniy-vo-vneoborotnye-aktivy

Прочие внеоборотные активы в балансе — что это такое

В строке 1190 отображаются сведения о прочих внеоборотных активах со сроком обращения более 12 месяцев и не попадающих под другие классификации. Это могут быть:

- Расходы на покупку основных средств, у которых на начало периода не была сформирована первоначальная стоимость, и они не были введены в эксплуатацию.

- Затраты на приобретение оборудования и средств, предназначенных для установки в строящихся объектах.

- Размер отклонений в стоимости материалов, задействованных в капитальном возведении строений, а также сопутствующего оборудования.

- Размеры авансовых платежей, совершаемых в пользу капительного строительства ОС предприятия.

Информация из строки 1190 может быть расшифрована и расформирована по группам в тексте пояснений к балансу или финансовому отчету о результатах. Фирмы на самостоятельной основе проводят детализацию расходов в соответствии со статьями бухгалтерского баланса.

Необходимо рассмотреть каждый вид внеоборотных активов, отображенных на строке 1190. Список внеоборотных активов, относящихся к прочим:

- Технические устройства, требующие установки и крепления к капитальным поверхностям и несущим стенам, с целью облегчения процесса возведения. Сюда же учитываются запасные части к ним.

- Отображенные на субсчете 08 в состав внеоборотных активов.

- Траты, которые ожидаются в следующим за отчетным периоде.

- Цена насаждений многолетнего типа, еще недостигших эксплуатационного этапа.

- Размер внесенных авансовых платежей и предоплат по услугам, которые связаны со строительством объекта.

Средства, затраченные на приобретение ОС и НМА

Суммы, уплаченные за покупку элементов основных средств, учитываются на счете 08 «Вложения во внеоборотные активы». Они получают отображение на соответствующих субсчетах:

- о приобретении участков земли в собственность;

- покупка объектов из категории природопользования;

- возведение строений ОС;

- приобретение права собственности на объекты ОС.

По аналогичной схеме отображаются покупки нематериальных активов. Траты, связанные с этим, учитываются на счете 08 по субсчету 5 «Покупка НМА». Если происходит НИОКР, то сведения об операции проводятся на субсчете 8. Его название «Выполнение научно-технических, опытно-конструкторских, исследовательских и технических работ, путем суммирования показателей».

При несформированной окончательной стоимости, то сумму вписывают в строку 1190 (исключение составляет затраты на возведение ОС, учтенных в строке 1150).

После формирования стоимости готового объекта и ввода его в эксплуатацию эти затраты подлежат списанию по счету 01 (ОС) или 04 (НМА) в зависимости от принадлежности к категории. Сами объекты отражаются в соответствующей строке 1110 или 1150 в бухгалтерском балансе.

Пример: фирма покупает индивидуальное право на товарный знак. Для покупки было уплачено правообладателю 500000. Сумма была отображена с учетом НДС в размере 76271,19 по ставке 18%. Во время проведения процедуры организация проходила консультацию у другой компании. Было затрачено 10000 с учетом НДС 1525,42.

Для государственной регистрации предприятие отдало 5600. На конец отчетного периода регистрационные операции по данному вопросу не были закрыты.

Помимо этого, специально для решения производственных вопросов было закуплено оборудование на сумму 230000 с учтенным НДС в размере 35084,75. Ввиду того, что закупки производились при помощи третьей стороны (посредника), то на оплату его услуг ушло 9500 с НДС 1449,15. По окончанию отчетного периода купленное оборудование не успело ввестись в эксплуатацию. Окончательная стоимость тоже не была сформирована.

Проводки:

- Д.19 Кт.60 – отображение размера НДС по товарному знаку в размере 76271,19.

- Д.08.5 Кт.60 – нужно отобразить чистую стоимость = 423728,81.

- Д.19 Кт.60 – НДС по услугам консультации = 1524,42.

- Д.08.5 Кт.60 — указываются затраты на консультации специалистов = 10000 – 1525,42 = 8474,58.

- Д.08.05 Кт.76 – отображение уплаты средств в государственные инстанции с целью регистрации прав на товарный знак – 5600.

- Д.68 Кт.19 — принятие НДС по затратам на покупку торгового знака = 76271,19 + 1525,42 = 77796,61.

По итогу затраты на покупку знака равны = 423728,81 + 8474,58 + 5600 = 437803,39 и учтены на счете 08.5.

Проводки по покупке необходимого предприятию оборудования:

- Д.19 Кт.60 – входной НДС = 35084,75.

- Д.08.4 Кт.60 – отображены траты на покупку оборудования = 230000 — 35084,75 = 194915.25.

- Д.19 Кт.60 – НДС, начисленный за услуги посредника = 1449,15.

- Д.08.04 Кт.60 – совершено занесение сведений о затратах на оплату услуг посредника = 9500 – 1449,15 = 8050,85.

- Д.68 Кт.19 – входной НДС по расходам = 35084,75 + 1449,15 = 36533,90.

Траты, связанные с покупкой оборудования, не введенного в эксплуатацию, подвергаются учету на счете 08.04 и равны 194915,25 + 8050,85 = 202966,1. Обобщенная сумма затрат будет учтена в строке 1190 и равна 437803,39 + 202966,1 = 640769,49.

Оборудование, которое требует проведения монтажных работ

К этой категории внеоборотных активов относятся технологические, энергетические и применяемые в производстве средства, вместе с запасными частями. Они монтируются и используются при строительстве новых и реконструкции старых объектов предприятия.

Обычно разрешение на его эксплуатацию выдается после сбора и крепления к поверхности несущих конструкций (пол, перекрытия между этажами, фундамент или опоры). Помимо этого, в данной категории могут отображаться необходимые сопутствующие элементы:

- системы вентиляции помещений;

- оборудование для видеонаблюдения за объектом;

- охранная и пожарная сигнализация.

Стоимость состоит из нескольких частей:

- Фактическая стоимость технических средств.

- Траты, которые потребовались для осуществления покупки.

- Размер денежных средств потраченных на доставку оборудования.

Она формируется по схеме, аналогичной механизму образования первичной стоимости ОС предприятия. Прием оборудования проводится по Д.07 (оборудование к монтажу), а дебетовое сальдо учитывается в строке 1190 составляемого на конец отчетного периода бухгалтерского баланса.

Когда техническое средство передается на установку, то его стоимостной эквивалент записывается в Д.08 (Вложения в активы внеоборотного типа) субсчета 3 «Возведение объектов ОС». Но отображаемая информация все равно будет в строке 1190 до тех пор, пока строящийся объект не будет сдан и учтен в составе ОС.

Пример: фирма «Триумф» решила возвести объект ОС. На определенном этапе строительства потребовалось установить систему видеонаблюдение за недостроенным зданием. В счет оплаты оборудования поставщик получил 543000 (включая НДС в размере 82830,5).

Для консультации организация обратилась к предприятию «Консалтинг ТД» и оплатила услуги на сумму 7468 (включая НДС в размере 1139,2). Стоимость доставки оборудования составила 4500 (включительно с НДС 686,44).

Бухгалтер при составлении баланса должен отобразить следующее:

- Д.19 Кт.60 – учет НДС входящего типа по покупке оборудования = 82830,5.

- Д.07 Кт.60 – отображается чистая стоимость и затраты на приобретение необходимых технических средств = 460169,5.

- Д.19 Кт.60 – отображение сведений о размере НДС с оказанных консультативных услуг, касающихся установки оборудования = 1139,2.

- Д.07 Кт.60 – учет суммы трат, которые оплачены за консультацию в фирме по поводу проведения монтажных работ = 3360,8.

- Д.19 Кт.60 – отображен НДС за доставку = 686,44.

- Д.07 Кт.60 – записан расход на доставку системы видеонаблюдения = 3815,56.

- Д.68 Кт.19 – принятие суммы НДС по расходам, связанным с покупкой оборудования = 84656,14.

Стоимость видеонаблюдения, которое не было преданно на монтаж равна 460169,50 + 3360,80 + 3815,56 = 467345,86.

После того как оборудование будет отдано на установку, бухгалтер обязан произвести запись Д.08.3 Кт.07 – 467345,86 – система отбыла на монтажные работы.

Отражение по строке 1190 будет вестись до окончания установочных работ и ввода в эксплуатацию.

Покупка объекта капитального неоконченного строительства

Любая организация имеет право на приобретение такого имущества на основании сделки купли-продажи. В этом случае, как и в предыдущем, стоимость объекта будет учитываться на строке 1190, до момента сдачи его в эксплуатацию. Стоимость первоначального типа будет формироваться аналогично той, которая составляется для приобретенных ОС.

После того как здание или сооружение получат статус недвижимости, его можно будет купить на законном основании, т.е. оно не должно быть предметом договора подряда на строительство, а значит, все строительные работы должны быть закончены. Только на таких условиях можно приобрести «недострой» и получить соответствующее свидетельство на собственность.

Договор купли-продажи аналогичен обычному, который оформляется при приобретении недвижимости и составляется исключительно в письменной форме.

Обязательным является и регистрация в государственных органах права на собственность. Во владение помимо сооружения переходит и земельный участок, располагающийся под ним (только в случае аналогичного права у предыдущего собственника).

Если такого права нет, то земля достается на тех же условиях, что и прошлому хозяину.

При передаче земельного участка во владение покупателя, его стоимость отображается на субсчете 08.1 — вложение в активы внеоборотного характера – покупка землевладений. После этого он числиться на балансе ОС счета 01.

Траты на продолжение и завершение строительных работ учитываются в счет увеличения цены на объект. После ввода в эксплуатацию его учитывают в унифицированной форме бухгалтерского баланса на строке 1150.

Пример: предприятие приобрело здание, находящееся на незавершенной стадии строительства. Расходы на приобретение составили 31119890 (включая НДС в стоимостном выражении = 4747101,9). Объект прошел регистрацию в уполномоченном государственном органе. Расходы на завершающий этап возведения составили 25101988 (включая НДС 3829116,8).

Все этапы осуществлялись с привлечением подрядных организаций. Однако здание не было достроено. Параллельно со зданием фирма получает в собственность и земельный участок стоимостью в 151188.

Проводки:

- Д.19 Кт.60 – отображение размера НДС по покупке объекта = 4747101,9.

- Д.08.3 Кт.60 – прописана цена «недостроя» = 26372788,1.

- Д.19 Кт.60 — произведен учет НДС по затратам на достройку здания = 3839116,80.

- Д.08.3 Кт.60 – прописана стоимость работ = 21272871,2.

- Д.68 Кт.19 – учтен НДС по покупке и строительству здания = 4747101,9 + 3839116,80 = 8586218,70.

- Д.08.1 Кт.60 – отображена цена участка под зданием, который перешел в собственность нового владельца = 151188.

- Д.01 Кт.08.1 – цена за землю включается в состав ОС = 151188.

В строке 1190 по окончанию отчетного периода отобразиться цена недостроенного сооружения = 26372788,10 + 21272871,2 = 47645659,3. Учет и отображение цены участка земли будет прописано по строке 1150.

Зачем нужны

Функций у внеоборотных активов:

- Получение финансовой прибыли в будущем.

- Обеспечение подачи товаров и услуг в указанные сроки – без перебоев.

- и обеспечение нужд предприятия.

- Возможность рассчитаться с кредитными организациями.

- Производство и доставка продукции.

- Повышение качественных свойств изготавливаемого товара.

На основе таких данных менеджер может оценить эффективность деятельности предприятия.

Отражение в балансе

Строка 1190 отражает стоимостную оценку внеоборотных активов прочего типа со сроком использования более 12 месяцев, которые не подходят под классификацию раздела 1 бухгалтерского баланса.

Пример: сальдо Д сч. 01 (ОС) субсчета «Молодые насаждения».

- + Сальдо по Д.07 «Средства к монтажу»;

- + Сальдо сч. 08 «Вложения в ВНМА (Внеоборотные активы)»;

- + Счет 15 сальдо по Д.15 «Покупка и заготовка ТМЦ» — в разделе, который относится к монтажу оборудования;

- +/- Сальдо сч. 16 «Разница в значениях сумм ТМЦ» в разделе установки техники;

- + Сальдо Д.60 «Оплата услуг поставщиков и подрядчиков» — по авансовым платежам, предоплате и оказании услуг по возведению зданий относящихся к категории ОС;

- + Сальдо Д.97 «Расходы в перспективе» — в той части затрат, срок списания которых превышают 1 год.

Бухучет внеоборотных активов представлен в данном видео.

Рекомендуем другие статьи по теме

Источник: http://znaybiz.ru/buh/plan-schetov/aktivy/prochie-vneoborotnye.html

Бухгалтерский баланс: Раздел I. Внеоборотные активы — Бух учет

Бухгалтерский баланс – это главнейший отчет о финансовом состоянии организации на определенный момент времени. Является основным источником информации для всех видов пользователей.

Баланс представляет собой двухстороннюю таблицу: левая называется “Актив”, правая “Пассив”. Формы бухгалтерского баланса разрабатывает Минфин России, последняя была утверждена приказом Минфина России от 2 июля 2010 г. № 66н.

Активы

Активы (от слова «активный») – это то, чем организация владеет, его имущество (отвечает на вопрос «что это?»).

Имущество организации в зависимости от состава и функций разделяют на две группы: внеоборотные активы (основной капитал) и оборотные активы (оборотный капитал). Каждая группа включает в себя статьи баланса – отдельные строки баланса.

Бухгалтерский баланс: Раздел I. Внеоборотные активы

Внеоборотные активы включают в себя статьи:

- нематериальные активы,

- результаты исследований и разработок,

- нематериальные поисковые активы,

- материальные поисковые активы,

- основные средства,

- доходные вложения в материальные ценности,

- финансовые вложения,

- отложенные налоговые активы (ОНА),

- прочие внеоборотные активы.

Рассмотрим каждую статью подробнее:

Нематериальные активы (НМА)

Регламентирует ПБУ 14/2007 «Учет нематериальных активов»

Нематериальный актив – это объект долгосрочного пользования продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев. Объект не имеет материально-вещественной формы, но его фактическая стоимость может быть установлена, он должен приносить доход.

Организация должна иметь право на такой объект и иметь надлежаще оформленные документы: патенты, свидетельства, другие охранные документы, договор об отчуждении исключительного права на результат интеллектуальной деятельности или на средство индивидуализации, документы, подтверждающие переход исключительного права без договора и другие.

К НМА относятся:

- произведения науки, литературы и искусства;

- программы для электронных вычислительных машин;

- изобретения;

- полезные модели;

- селекционные достижения;

- секреты производства (ноу-хау);

- товарные знаки и знаки обслуживания;

- деловая репутация, возникшая в связи с приобретением предприятия как имущественного комплекса (в целом или его части).

Результаты исследований и разработок

Регламентирует ПБУ 17/02 «Учет расходов на НИОКР»

Результаты исследований и разработок – в этой статье отражаются расходы на завершенные научно-исследовательские, опытно-конструкторские и технологические работы (НИОКР).

В составе расходов на НИОКР принимаются во внимание работы:

- по которым получены результаты, подлежащие правовой охране, но не оформленные в установленном законодательством порядке;

- по которым получены результаты, не подлежащие правовой охране в соответствии с нормами действующего законодательства.

Нематериальные поисковые активы

Регламентирует ПБУ 24/2011 «Учет затрат на освоение природных ресурсов»

К нематериальным поисковым активам относятся:

- право на выполнение работ по поиску, оценке месторождений полезных ископаемых и (или) разведке полезных ископаемых, подтвержденное наличием соответствующей лицензии;

- информация, полученная в результате топографических, геологических и геофизических исследований;

- результаты разведочного бурения;

- результаты отбора образцов;

- иная геологическая информация о недрах;

- оценка коммерческой целесообразности добычи.

Материальные поисковые активы

Регламентирует ПБУ 24/2011 «Учет затрат на освоение природных ресурсов»

Материальные поисковые активы – это используемые в процессе поиска, оценки месторождений полезных ископаемых и разведки полезных ископаемых:

- сооружения (система трубопроводов и т.д.);

- оборудование (специализированные буровые установки, насосные агрегаты, резервуары и т.д.);

- транспортные средства.

Основные средства (ОС)

Регламентирует ПБУ 6/01 «Учет основных средств»

Основные средства – это объекты, способные приносить доход, используемые в течении длительного времени (свыше 12 месяцев) и предназначенные для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации.

К основным средствам относятся:

- 3дания, сооружения,

- рабочие и силовые машины и оборудование,

- измерительные и регулирующие приборы и устройства,

- вычислительная техника,

- транспортные средства,

- инструмент, производственный и хозяйственный инвентарь и принадлежности,

- рабочий, продуктивный и племенной скот,

- многолетние насаждения,

- внутрихозяйственные дороги и прочие соответствующие объекты,

- капитальные вложения на коренное улучшение земель (осушительные, оросительные и другие мелиоративные работы);

- капитальные вложения в арендованные объекты основных средств;

- земельные участки,

- объекты природопользования (вода, недра и другие природные ресурсы).

Доходные вложения в материальные ценности

Регламентирует ПБУ 6/01 «Учет основных средств»

Доходные вложения в материальные ценности — вложения организации в часть имущества, здания, помещения, оборудование и другие ценности, имеющие материально-вещественную форму, предоставляемые организацией за плату во временное пользование (временное владение и пользование) с целью получения дохода.

Финансовые вложения

Регламентирует ПБУ 19/02 «Учет финансовых вложений»

Обратите внимание, статья “Финансовые вложения” есть и в разделе “Внеоборотные активы” и в разделе “Оборотные активы”. Раньше, в старой форме баланса они были указаны более понятно : “Долгосрочные финансовые вложения” и “Краткосрочные финансовые вложения”. Смысл статей остался прежним, только названия стали короче.

Финансовые вложения – это:

- государственные и муниципальные ценные бумаги,

- ценные бумаги других организаций, в том числе долговые ценные бумаги, в которых дата и стоимость погашения определена (облигации, векселя);

- вклады в уставные (складочные) капиталы других организаций (в том числе дочерних и зависимых хозяйственных обществ);

- предоставленные другим организациям займы,

- депозитные вклады в кредитных организациях, д

- дебиторская задолженность, приобретенная на основании уступки права требования, и пр.

- вклады организации-товарища по договору простого товарищества.

Финансовые вложения, указываемые в разделе I баланса — долгосрочные, срок обращения (погашения) которых превышает 12 месяцев.

Отложенные налоговые активы (ОНА)

Регламентирует ПБУ 18/02 «Учет расчетов по налогу на прибыль»

Отложенные налоговые активы (ОНА) — часть отложенного налога на прибыль, которая должна привести к уменьшению налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или в последующих отчетных периодах.

Прочие внеоборотные активы

Прочие внеоборотные активы – это активы, срок обращения которых превышает 12 месяцев и которые не нашли отражения по другим строкам раздела I баланса:

- оборудование, требующее монтажа — оборудование, вводимое в действие только после сборки его частей и прикрепления к фундаменту или опорам, к полу, междуэтажным перекрытиям и прочим несущим конструкциям зданий и сооружений, а также комплекты запасных частей такого оборудования;

- вложения во внеоборотные активы организации — затраты организации в объекты, которые впоследствии будут приняты к учету в качестве объектов НМА или ОС, а также затраты, связанные с выполнением незавершенных НИОКР;

- расходы, относящиеся к будущим отчетным периодам — например, расходы на освоение природных ресурсов, разовый (паушальный) платеж за право пользования результатами интеллектуальной деятельности и средствами индивидуализации;

- стоимость многолетних насаждений, не достигших эксплуатационного возраста;

- суммы перечисленных авансов и предварительной оплаты работ, услуг, связанных со строительством объектов основных средств.

В следующей статье читайте, что входит в раздел II “Оборотные активы” бухгалтерского баланса.

Бизнес и учет

Источник: http://predprin.ru/buhgalterskiy-balans-vneoborotnyie-aktivyi/

Внеоборотные активы в балансе — это строка…

→ Бухгалтерские консультации → Основные средства

Обновление: 14 ноября 2017 г.

Активы, долгое время используемые в хозяйственной деятельности предприятия, приносящие хозяйствующему субъекту доход, относятся к внеоборотным, в их состав входят определенные виды объектов, которые отражаются по отдельным строкам баланса. В связи с этим актуальными для рассмотрения остаются вопросы, как отражаются внеоборотные активы в балансе и какая это строка.

Строки внеоборотных активов в балансе

В бухгалтерском балансе внеоборотные активы представлены не одной строкой, а совокупностью статей, которые объединены в отдельный раздел, расположенный в активе баланса.

За показателем, представляющим общую сумму внеоборотных активов, имеющихся у хозяйствующего субъекта на определенную дату, закреплена строка бухгалтерского баланса 1100.

Эта строка находится расчетным путем как сумма всех строк, входящих в первый раздел бухгалтерского баланса.

Первый раздел бухгалтерского баланса представлен отдельными видами внеоборотных активов, каждому виду соответствует свой номер строки:

- по строке 1110 отражается стоимость имеющихся на отчетную дату у хозяйствующего субъекта нематериальных активов. К нематериальным активам относятся активы хозяйствующего субъекта, которые длительно используются в хозяйственной деятельности, приносят организации доход, имеют стоимость, но не имеют натурально-вещественной формы (ноу-хау, товарные знаки, программное обеспечение, деловая репутация и т.п.);

- по строке 1120 отражаются сведения о тех расходах хозяйствующего субъекта, которые были осуществлены на завершенные работы, относящиеся к НИОКР;

- по строке 1130 отражаются сведения о нематериальных затратах на осуществление поиска месторождений каких-либо полезных ископаемых;

- по строке 1140 отражаются сведения об используемых в процессе поиска полезных ископаемых основных средствах (оборудование, транспорт, сооружения);

- по строке 1150 отражается сумма имеющихся на отчетную дату у хозяйствующего субъекта объектов, относимых к основным средствам. К объектам основных средств относятся средства труда, которые используются хозяйствующим субъектом длительное время (более двенадцати месяцев), приносящие ему доход, переносящие свою стоимость по частям в виде амортизации на стоимость готового продукта. К ним относятся рабочие, силовые машины и оборудование, здания и сооружения, транспортные средства, многолетние насаждения, рабочий и продуктивный скот, вычислительная техника, объекты природопользования и др.;

- по строке 1160 отражаются сведения относительно основных средств, которые хозяйствующий субъект предоставляет за плату во временное пользование или владение с целью получения дохода;

- по строке 1170 отражаются имеющиеся у хозяйствующего субъекта на отчетную дату долгосрочные финансовые вложения, под которыми понимаются вложения денежных средств в ценные бумаги, акции, облигации и т.д. на длительное время (на срок более двенадцати месяцев);

- по строке 1180 отражается информация об имеющемся у хозяйствующего субъекта на отчетную дату отложенном налоговом активе. Под отложенным налоговым активом понимается часть отложенного налога на прибыль, уменьшающая налог на прибыль, который должен быть уплачен в следующих налоговых периодах;

- по строке 1190 отражается сумма прочих внеоборотных активов, которые не вошли в другие строки первого раздела бухгалтерского баланса. Например, здесь могут быть отражены имеющиеся у хозяйствующего субъекта на определенную дату суммы оборудования, которое требует монтажных работ; суммы, учитываемые на определенных субсчетах к счету 08 «Вложения во внеоборотные активы»; суммы расходов, которые отражаются на счете 97 «Расходы будущих периодов», если эти расходы со сроком списания более 12 месяцев; стоимость многолетних насаждений, которые еще не достигли возраста эксплуатации; суммы, которые учитываются в качестве авансов и предоплаты услуг, работ, которые связаны со строительством основных средств.

Внеоборотные активы отражаются в балансе по стоимости

По остаточной стоимости в бухгалтерском балансе формируются сведения по следующим активам:

- нематериальным (строка 1110);

- нематериальным поисковым (строка 1130);

- материальным поисковым (строка 1140);

- основным средствам (строка 1150);

- доходным вложениям в материальные ценности (строка 1160);

- прочим внеоборотным активам (строка 1190).

По первоначальной стоимости в бухгалтерском балансе формируются сведения по следующим активам, относимым к внеоборотным:

- результаты исследований и разработок (строка 1120);

- финансовые вложения (строка 1170);

- отложенные налоговые активы (строка 1180).

Также читайте:

Подписывайтесь на наш канал в Яндекс. Дзен

Источник: http://GlavKniga.ru/situations/s505313