Содержание

Горизонтальный и вертикальный анализ бухгалтерского баланса

Анализ бухгалтерского баланса нужен для того, чтобы оценить эффективность деятельности предприятия. Он используется, чтобы определить рентабельность и устойчивость в сфере рыночной деятельности. Горизонтальный и вертикальный анализ бухгалтерского баланса являются основными методами его проведения.

Роль методик анализа

Ознакомление с уже готовым балансом позволяет определить:

- Источники, откуда предприятие получает средства.

- Направления, по которым осуществляется вложение финансовых средств.

- Показатели соотношения источников средств и направлений их вложения.

- Другие показатели для определения стабильности и уровня обеспеченности предприятия.

Горизонтальная и вертикальная методики проведения анализа используются для определения относительных показателей, которые позволяют оценить динамику общего развития и деятельности предприятия, так как показателей в абсолютной величине не всегда достаточно для осуществления компетентной аналитической деятельности.

Горизонтальная и вертикальная методики аналитической деятельности способны взаимно дополнить друг друга и представить для анализа наиболее полную картину динамики деятельности.

Данные виды анализа позволяют объекту хозяйствования сравнивать между собой экономические показатели структур, совершенно разных по организации и видам деятельности, что очень удобно при сопоставлениях межхозяйственного характера.

Для проведения как горизонтального, так и вертикального видов анализа бухгалтерского баланса необходимо иметь сам баланс. Основную роль в проведении анализа играют его статьи, которые упорядочены по мере отношения статьи к отдельной группе и разделу.

Основной ролью проведения любого вида анализа является не простой расчет показателей и коэффициентов, а особенность того, как они будут трактоваться по отношению к данной организации. Какие выводы будут сделаны из их получения и какие меры предприняты на их основании.

На основании вышеуказанных видов аналитической деятельности можно определить главные тенденции и направления в бизнесе, провести корректную оценку деятельности и прибыли, которую она приносит.

Горизонтальный анализ

Горизонтальный анализ бухгалтерского баланса проводится на основании абсолютных величин путем их дополнения относительными показателями в процентном виде. Так как он будет носить информативный характер только в том случае, когда анализу поддаются несколько периодов деятельности, за величину в 100% принимают показатели начального периода, а показатели конечного отображают уже по отношению к первым в процентном виде.

Этот анализ обеспечивает просмотр тенденций изменения показателей в течение нескольких отчетных периодов, что позволяет сделать определенные выводы и принять соответствующие решения для улучшения или стабилизации ситуации или при благоприятных выводах принять меры по поддержанию положительных тенденций.

Анализ помогает рассмотреть не только количественные показатели изменений, но и темпы, в которые они происходят по каждой из бухгалтерских статей в отдельности.

Результаты анализа заносятся в таблицу определенного вида. Она может быть в одном экземпляре или в нескольких, в зависимости от величины анализируемой информации, а также количества статей, по которым данный анализ проводят. В данном формуляре абсолютные показатели имеют процентное дополнение, которое отображает не только количественные, но и временные изменения.

Так, если провести горизонтальный анализ деятельности за несколько лет, а потом за определенный период, то можно рассмотреть не только тенденцию происходящих изменений, но и сделать прогнозы на будущую деятельность компании.

Интересное видео о данном виде анализа:

Вертикальный анализ

Для объективного оценки общей работы предприятия используют вертикальный анализ бухгалтерского баланса. Он помогает определить, как каждая отдельная статья повлияла на получение общего итога, ее вес в получении результата, а также позволяет проследить изменения в структуре отдельной статьи.

Вертикальный анализ подразумевает также подсчет относительных значений на основании показателей абсолютного вида. Часто это происходит для того, чтобы убрать воздействие на данные показатели факторов внешнего происхождения, которые к деятельности компании отношения не имеют, но прямо влияют на показатели, которые она предоставляет в своей отчетности.

При проведении анализа бухгалтерского баланса примером такого фактора можно назвать инфляцию. Она изменяет абсолютные показатели, при этом не влияя на процесс деятельности предприятия. Именно в таком случае необходимо некоторое обобщение, которое это влияние сгладит для наиболее полного отображения экономической ситуации внутри предприятия.

Вертикальное анализирование дает возможность просмотреть динамику структурных изменений в бухгалтерских статьях с учетом времени, что позволяет не только рассмотреть их, но и сделать прогнозы.

Подробное видео о вертикальном анализе:

Итак, горизонтальный и вертикальный анализы бухгалтерского баланса — это те методики анализа, которые важны не просто для рассмотрения изменений в показателях, но и определения тенденции независимо от влияния внешних факторов. Обе методики позволяют производить прогнозирование деятельности, что является основной задачей анализа.

Источник: https://saldovka.com/nalogi-yur-lits/buh-otchetnost/gorizontalnyiy-i-vertikalnyiy-analiz-buhgalterskogo-balansa.html

1.1 Необходимость и сущность горизонтального и вертикального анализа бухгалтерского баланса организации

Оценку финансового состояния организации начинают с общей характеристики средств организации и источников их образования, показываемых в бухгалтерском балансе.

«Чтение», или знакомство с содержанием, баланса позволяет установить основные источники средств (собственные и заемные); основные направления вложения средств; соотношение средств и источников и другие характеристики, позволяющие оценить имущественное положение предприятия и его обеспеченность.

Но информация, представленная в абсолютных величинах, не всегда позволяет точно определить динамику показателей, и недостаточна для обоснования решений. Поэтому наряду с абсолютными величинами при анализе бухгалтерского баланса используются различные приемы анализа, предполагающие расчет и оценку относительных показателей.

К ним относится горизонтальный, вертикальный анализ и расчет коэффициентов.

Горизонтальный анализ предполагает изучение абсолютных показателей статей отчетности организации за определенный период, расчет темпов их изменения и оценку.

При горизонтальном анализе строятся аналитические таблицы, в которых абсолютные показатели отчетности дополняются относительными, т.е. просчитывается изменения абсолютных показателей в сумме и в процентах.

Горизонтальный анализ-это оценка темпов роста(снижения) показателей бухгалтерского баланса за отчетный период. Он помогает оценить темпы роста (или снижения) по каждой группе средств организации и их источников за рассматриваемый период.

Горизонтальный анализ заключается в построении одной или нескольких таблиц, в которых абсолютные финансовые показатели дополняются данными об относительных темпах роста или снижения этих показателей. Степень обобщения статей баланса определяет бухгалтер.

Как правило для анализа используют полученные на основании опыта темпы роста за ряд лет и сравнивают их с реальными результатами за рассматриваемый период.

Это позволяет не только определить изменения по отдельным балансовым статьям, но и делать прогнозы на будущее.

Горизонтальный и вертикальный анализ взаимно дополняют друг друга. На практике нередко строят аналитические таблицы, характеризующие как структуру отчетной бухгалтерской формы , так и динамику отдельных ее показателей. Оба этих вида особенно ценны при межхозяйственных сопоставлениях. Они позволяют сравнивать бухгалтерский баланс у организаций, совершенно разных породу деятельности.

Проведение горизонтального анализа целесообразно. только если имеются несколько исследуемых периодов. Тогда становиться возможным, проследить за динамикой изменения средств и их источников.

Горизонтальный анализ не информативен в условиях инфляции, когда увеличение объемов той или иной группы активов и пассивов обусловлено в основном ростом цен, а не собственно деятельности организации. В этом случае данные горизонтального анализа можно использовать, например, для сопоставления деятельности нескольких организаций в условиях инфляции.

Для горизонтального анализа преобразуют абсолютные значения показателей баланса в относительные. Для этого данные на начало рассматриваемого периода по каждой статье активов и пассивов принимают за 100 % и исходя из этого рассчитывают значения по статьям на конец рассматриваемого периода.

Назначение вертикального анализа заключается в возможности проанализировать целое через отдельные элементы, составляющие это целое. Его широко используют для объективной оценки результатов работы организации.

При рассмотрении результатов баланса вертикальный анализ позволяет увидеть удельный вес каждой статьи в общем итоге , определить структуру средств и их источников, а так же произошедшие в них изменения.

Первой особенностью вертикального анализа является расчет относительных показателей по значениям абсолютных показателей, представленных в бухгалтерском балансе. Относительные показатели позволяют сглаживать внешние экономические воздействия,, которые на абсолютные показатели способны оказывать сильное влияние (например инфляция), выявляя таким образом результаты деятельности собственно организации.

Второй особенностью вертикального анализа является обязательное присутствие показателей на разный момент времени. Это позволяет отслеживать и прогнозировать структурные изменения в составе активов и источников их покрытия в динамики.

Таким образом, к преимуществам вертикального анализа относиться возможность:

· изучать результаты финансово-хозяйственной деятельности на основе относительных показателей, сглаживающих влияние субъективных внешних факторов, которое имеет место при работе с абсолютными показателями и затрудняет их сопоставление в динамики;

· проводить межхозяйственные сравнения различных организаций, различающихся по величине используемых ресурсов и другим показателям объема.

1.2 Источники аналитической информации горизонтального и вертикального анализа бухгалтерского баланса организации

Источниками аналитической информации горизонтального и вертикального анализа бухгалтерского баланса организации является сам баланс а точнее его разделы и статьи.

Балансовые статьи объединяются в три группы, а группы в разделы.

В основе такого объединения лежит экономическое содержание самих статей баланса, а порядок расположения статей на конкретной стороне определены вертикальными и горизонтальными взаимосвязями между статьями и разделами.

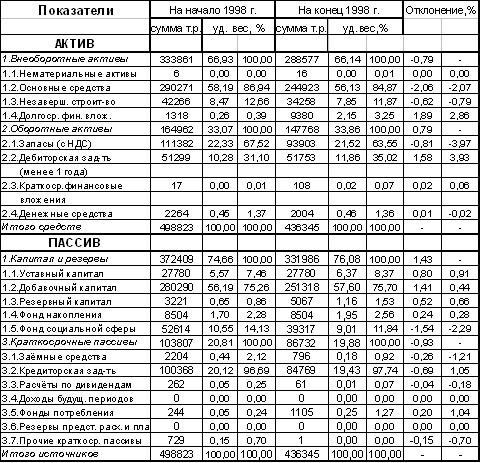

Таблица 1- Внешний вид бухгалтерского баланса

Статьи актива располагаются по определенной системе. Вертикальные взаимосвязи статей актива баланса предполагают их расположение в порядке повышения уровня ликвидности.

В начале отображаются менее ликвидные статьи («не материальные активы», «основные средства», «долгосрочные инвестиции» и т.п.), а в конце наиболее ликвидные (денежные средства в кассе, на расчетном и валютном счетах, в расчетных документах), т.е.

в прямой зависимости от того, с какой быстротой данная часть имущества приобретает в хозяйственном обороте денежную форму.

Группировка балансовых статей актива баланса, начиная с отчетности 2000 года в активе два раздела:

♦ внеоборотные активы;

♦ оборотные активы.

Первый раздел объединяет группы долгосрочных активов: не материальные активы, основные средства, незавершенное строительство, долгосрочные финансовые вложения, прочие внеоборотные активы.

Второй раздел состоит из текущих активов, которые сформированы в отдельные группы: запасы, дебиторская задолженность, краткосрочные финансовые вложения, денежные средства. Причем сумма дебиторской задолженности, платежи по которой ожидаются в течение 12 месяцев после отчетной даты и свыше 12 месяцев после отчетной даты, показаны по каждой статье раздельно.

Источник: http://MirZnanii.com/a/18406/gorizontalnyy-i-vertikalnyy-analiz-bukhgalterskogo-balansa

Вертикальный и горизонтальный анализ бухгалтерского баланса

Есть много методик анализа бухгалтерского баланса. Выбор определенной зависит от поставленной задачи, а также имеющейся информации. Наиболее часто используемые методы – вертикальный и горизонтальный анализ. Необходимы они для анализа финансовой отчетности, увеличения доходов. Методы актуальны для инвесторов, банковских учреждений, кредиторов.

Вертикальный анализ баланса

Вертикальный анализ требуется для нахождения структуры заключительных значений финансовых показателей. Он отображает следующие параметры:

- Наличие текущих и постоянных активов, их объем.

- Источники финансирования.

- Параметры бухгалтерского баланса, которые быстро изменяются.

- Изменения в общей структуре баланса.

- Долю резервов.

- Долю дебиторских долгов в общей структуре активов.

- Долю собственных средств.

- Размещение заемных средств.

- Долги перед бюджетными субъектами и кредитными организациями.

Ответственность за проведение вертикального анализа возлагается на сотрудников экономического отдела.

Проведение

Рассмотрим алгоритм проведения вертикального анализа:

- Совокупность активов компании принимается за 100%.

- Каждый параметр, указанный в отчетности, определяется в процентном соотношении от 100%.

При проведении анализа нужно следовать ряду правил:

- Вертикальный анализ – инструмент для определения платежеспособности организации. По этой причине особое внимание нужно обратить на дебиторский долг, финансовые вклады, имеющиеся средства и их эквиваленты.

- При сравнении показателей в процентах нужно выявлять несоответствия в оборотах.

Рассмотрим выводы, которые можно сделать по результатам вертикального анализа:

- Отражение имеющихся изменений относительно всей совокупности имущества.

- Рост внеоборотных активов в процентах.

- Фиксация удельного веса личного капитала организации на определенной отметке.

- Наличие или отсутствие убытков.

- Наличие или отсутствие долгосрочных займов и обязательств перед кредиторами.

ВНИМАНИЕ! Если по итогам вертикального анализа был обнаружен недостаток свободных средств, это может негативно сказаться на уровне платежеспособности.

Пример

Рассмотрим пример расчета по строчке «Денежные средства и их эквивалент». Этот показатель составляет 25 000 рублей. Валюта баланса за выбранный период составляет 550 000 рублей. Расчет проводится по следующей схеме: 25 000/550 000*100% = 4,5%.

Получившееся значение обозначает процент денежных средств от суммы баланса. Его можно проанализировать. В данном примере свободных средств у компании мало. Это значит, что платежеспособность ее низкая.

Горизонтальный анализ денежных средств

Основная функция горизонтального анализа – сравнение параметров за текущий период, а также прошлый период. В итоге можно определить динамику, исходя из которой можно сделать выводы.

Горизонтальный анализ представляет собой сравнительный анализ финансовых показателей за интересующие периоды. При расчете нужно взять значения по строке, а также отследить его изменения на протяжении нескольких периодов.

Этими периодами могут быть совершенно разные промежутки. Однако, как правило, анализ проводится по кварталам или годам. Число периодов, которые анализируются, может быть различным. Все зависит от поставленных задач.

Если проводится качественный анализ, при расчете во внимание принимается 3 периода. Как правило, данная методика проводится в целях анализа баланса, отчета о прибыли и убытках, изменения капитала.

Горизонтальный анализ может осуществляться согласно двум подходам:

- Изменение в абсолютных значениях (к примеру, в рублях).

- Изменение в относительных значениях (к примеру, в процентах).

Подходы дополняют друг друга. Наиболее понятный пример горизонтального анализа – определение изменения значений по отношению к предыдущему периоду. К примеру, выручка предприятия за квартал увеличилась на 25%.

ВНИМАНИЕ! Горизонтальный и вертикальный анализы противоположны по сути. Горизонтальный способ позволяет проследить изменения по различным периодам. Вертикальный метод предполагает отслеживание изменений в границах одного периода.

Особенности анализа

При выполнении горизонтального анализа денежных средств нужно следовать ряду правил:

- Главные параметры, на которые следует обратить внимание, – это денежные вклады, денежные средства, а также дебиторские долги. Эти параметры отображают имеющиеся свободные средства.

- Если требуется сформировать полноценную картину изменений, нужно провести анализ бухгалтерского баланса последних 2-3 лет.

Работа проводится на основании документации компании.

Структура

Рассмотрим показатели, которые анализируются при использовании горизонтального метода:

Если требуется, можно использовать дополнительные параметры.

Как выполняется горизонтальный анализ?

Сотруднику нужно определить способы формирования собственных средств компании. Для этого требуется проанализировать пассив бухгалтерского баланса. При анализе движения финансовых средств нужно сфокусироваться на ряде статей, таких как:

- Задолженности перед кредиторами.

- Заемные средства.

- Размер уставного капитала.

- Доходы, которые будут получены в следующие периоды.

- Нераспределенная прибыль.

Как правило, свободные средства формируются за счет поступлений от клиентов компании. Уменьшение значения свидетельствует или о снижении авансирования, или о уменьшении спроса.

ВНИМАНИЕ! Горизонтальный анализ дает лишь примерные показатели. Если в результате обнаружены тревожные значения, понадобится дополнительно рассчитывать различные коэффициенты.

Анализ полученных значений

Баланс отображает состояние компании. «Хороший» баланс отвечает ряду требований:

- Валюта баланса в завершение рассматриваемого периода повышается относительно начала периода.

- Темп роста валюты превышает темп роста инфляции, но составляет меньше темпа роста выручки.

- Темп повышения оборотных активов выше относительно темпов роста внеоборотных значений и краткосрочных долгов.

- Объем долгосрочных заемных средств больше значений по внеоборотным активам.

- Размер собственного капитала составляет не меньше 50%.

- Все параметры (темп, объем) дебиторских и кредиторских долгов приблизительно одинаковые.

- Нет непокрытых убытков или они крайне малы.

ВАЖНО! При анализе нужно обращать внимание на новые тенденции в методах ведения учета, изменение учетной политики.

Источник: https://assistentus.ru/buhuchet/vertikalnyj-i-gorizontalnyj-analiz-balansa/

Вертикальный анализ баланса ПАО «КАМАЗ» в Excel

Вертикальный анализ – это метод диагностики финансового состояния организации и оценка динамики изменения структуры.

Цель и суть вертикального анализа финансовой отчетности является анализ изменения структуры финансовых показателей за рассматриваемый период. Данный анализ применяется для оценки структуры бухгалтерского баланса, отчета о прибылях и убытках и отчета о движении денежных средств.

В статье рассмотрим как осуществляется вертикальный анализ баланса и отчета о финансовых результатах на примере предприятия ПАО «КАМАЗ».

Направления проведения вертикального анализа бухгалтерского баланса организации несет следующие:

- Оценка структурного изменения активов / пассивов компании.

- Расчет изменения доли заемного капитала организации.

- Определение состава оборотного и внеоборотного капитала.

- Сравнение между собой структуры капитала различных компаний или компаний различной отрасли.

Вертикальный анализ может применяться не только для бухгалтерского баланса, а также для отчета о финансовых результатах (форма №2) при определении структуры доходов и расходов. Например, для диагностики структуры выручки или прибыли от продаж и т.

д. Вертикальный анализ аналогично может использоваться для отчета об изменениях капитала (форма №3) и отчете о движении денежных средств (форма №4), но, как правило, вертикальный анализ ограничивается для баланса и отчета о финансовых результатах.

Сравнение вертикального анализ баланса с другими методами финансового анализа

Вертикальный анализ является одним из инструментов (методов) анализа финансовой отчетности организации для диагностики негативной тенденции изменения показателей, снижения финансовой устойчивости из-за роста доли заемного капитала и т.д. Кроме него также применяются другие методы ⇓.

| Название анализа финансовой отчетности | Направления применения | Преимущества | Недостатки |

| Вертикальный анализ(аналог: структурный анализ) | Применяется для определения структуры капитала организации, финансовых показателей и изменение структуры во времени | Позволяет отследить структурные изменения активов и пассивов компании | Используется для диагностикиНе дает оценку финансовому состоянию предприятия |

| Горизонтальный анализ(аналог: трендовый анализ) | Используется для оценки направления и прогнозирования динамики изменения финансовых показателей | Позволяет оценить динамику изменения по годам финансовых показателей | Служит в большей степени для диагностики, а не для принятия управленческих решений и оценке финансового состояния |

| Коэффициентный анализ | Оценка финансовых показателей характеризующих: рентабельность, финансовую устойчивость, оборачиваемость и ликвидность организации(⊕ 12 основных коэффициентов финансового анализа от Жданова Василия) | Дает оценку эффективности тех или иных показателей хозяйственной деятельности предприятия.Внесенные нормативы позволяют выделить проблемные показатели и принять управленческие решенияИспользуется для оценки финансовой эффективности предприятий одной отрасли | Сложно определить вероятность риска банкротства и уровень финансовой надежности |

| Скоринговая (рейтинговая) оценка | Комплексная оценка финансового состояния компании, платежеспособности и финансовой надежности. Применение моделей оценки вероятности банкротства, рейтинговых моделей, бальных и экспертных методов | Комплексный критерий на основе модели оценки финансового состояния позволяет определить вероятность риска банкротства | Итоговая оценка может искажаться из-за пикового завышения одного из показателя модели |

Последовательность комплексного анализа финансовой отчетности следующая. Сначала применяется горизонтальный и вертикальный анализ, далее рассчитываются коэффициенты и в завершении оцениваются с помощью финансовых моделей. Более подробно про применение горизонтального анализа баланса читайте в статье: → «Горизонтальный анализ баланса на примере ПАО КАМАЗ в Excel«.

Пример вертикального анализа баланса для ПАО КАМАЗ в Excel

Рассмотрим пример вертикального анализа бухгалтерского баланса для компании ПАО «КАМАЗ». Для этого необходимо скачать баланс с официального сайта компании или по ссылке → Скачать бухгалтерский баланса ПАО «КАМАЗ» в PDF.

Проведем вертикальный анализ внеоборотных активов, для этого необходимо оценить какую часть / долю занимают ее составные части.

Доля нематериальных активов (F9) =C9/$C$18

Доля результатов исследований и разработок (F10) = C10/$C$18

Доля основных средств (F13) = C13/$C$18

Доля доходных вложений в материальные ценности (F14) = C14/$C$18

Доля финансовых вложений (F15) = C15/$C$18

Доля отложенных налоговых активов (F16) = C16/$C$18

Доля прочих внеоборотных активов (F17) = C17/$C$18

Можно заметить, что сумма всех частей дадут 100%. На рисунке ниже представлен пример проведения вертикального анализа внеоборотных активов в бухгалтерском балансе ⇓.

На следующем этапе можно выделить максимальные и минимальные доли в формировании внеоборотных активов на 2014 год.

Максимальную долю в формировании внеоборотных активов (66,3%) занимает основные средства, минимальная доля у результатов исследований и разработок (0,4%). Для отражения динамики изменения структуры необходимо построить диаграмму областей ⇓.

Можно отметить, что к 2016 году наблюдается снижение доли основных средств (ОС) с 66,3% до 36,1% и увеличение доли финансовых вложений с 7% до 43%. Снижение доли ОС может свидетельствовать о снижении вложений предприятия в производство и развитие долгосрочного потенциала. К основным средствам относят: здания, сооружения, оборудование, транспортные средства, инструмент и инвентарь.

Вертикальный анализ отчета о финансовых результатах

Универсальность метода позволяет его применять для анализа отчета о финансовых результатах (форма №2) и определить как изменялась доля расходов и доходов при формировании выручки. Для примера возьмем предыдущую финансовую отчетность ПАО «КАМАЗ» и отразим изменение показателей выручки за 2015 и 2016 год. Можно заметить, что выручка составляет 100%.

Доход от полученных субсидий (Е8) =C8/C7

Себестоимость продаж (Е9) =C9/$C$7

Валовая прибыль (Е10) =C10/$C$7

Аналогичным образом рассчитываются все остальные строки отчета о финансовых результатах. На рисунке ниже представлен пример применения метода ⇓.

Как видно из рисунка, себестоимость произведенной продукции (затраты) выше чем выручка, но положительная выручка сохраняется за счет доходов в виде субсидий.

С 2015 до 2016 года было увеличение доли валовой прибыли с 4,6% до 9,%, снижение прибыли от продаж с 6,2% до 4,4%, уменьшение прибыли до налогообложения с 4,7% до 1,3% .

Особое внимание следует обратить на анализ чистой прибыли. Так доля чистой прибыли в выручке снизилась с 3,8% до 1% — это может свидетельствовать о снижении финансовой устойчивости и финансовой мобильности, т.к.

способность предприятия совершать реинвестирования чистой прибыли в создание новых основных средств, нематериальных активов (научных разработок и патентов) снизилась.

Чистая прибыль является одним из итоговым фактором оценки эффективности функционирования предприятия и снижение чистой прибыли приводит к утрате инвестиционной привлекательности в долгосрочной перспективе. Более подробно про чистую прибыль читайте в статье: → Чистая прибыль предприятия: формула и методы анализа.

Выводы

Вертикальный анализ применяется как метод анализа финансовых показателей из бухгалтерского баланса, отчета о финансовых результатах, а также может быть использован для отчета о движении денежных средств и для отчета о движении капитала.

Метод используется для оценки динамики структуры активов и пассивов баланса.

Для проведения комплексного финансового анализа его необходимо использовать совместно с горизонтальным и коэффициентным анализом, а также оценкой по моделям банкротства.

Источник: http://finzz.ru/vertikalnyj-analiz-balansa.html

Процедуры анализа бухгалтерского баланса

Анализ бухгалтерского баланса является ключевым фактором, который оказывает существенное влияние на принятие различных управленческих решений.

По большому счету, под определением «бухгалтерский баланс» подразумевается уравновешенное положение отдельных значений трудовой деятельности организации, которые обобщены в четком соответствии с единым признаком.

Это обобщение необходимо компании с той целью, чтобы выявить достоверность выводов относительно функционирования организации с обязательным учетом разновидности трудовой деятельности и имеющейся конъектуры рынка.

Баланс организации включает в себя несколько разделов. В одном из них находится непосредственно само имущество организации по каналам их поступления, а во втором состав имущества.

Формируется эта документация до начала нового квартала.

С внешней стороны баланс имеет вид таблицы с несколькими разделами: активом и пассивом.

Размер актива и пассива в обязательном порядке всегда должен быть одинаковым.

Для возможности провести необходимые исследования важно брать во внимание тот факт, что документация обладает определенной структурой и начинать анализ нужно с учетом каждого имеющегося показательного блока, только в этом случае можно добиться всех необходимых целей.

Горизонтальный

Под горизонтальным анализом бухгалтерского баланса подразумевается методика, которая базируется на абсолютных балансовых значениях, дополненных, в свою очередь, и представленных в процентной разновидности.

Данный вариант анализа несет под собой информативных характер исключительно при условии, что будет произведено исследование одновременно нескольких периодов трудовой деятельности организации.

Показателем в 100% в данной ситуации считается значение изначального периода, а сведения по конечному периоду является динамика их корректировок в процентном соотношении.

Все без исключения конечные результаты баланса должны быть занесены в специально разработанную таблицу с целью осуществления анализа видоизменений одного и того же значения за несколько временных периодов:

| Кредиторские долговые обязательства | 500 | 100 | 550 | 110 | 400 | 80 |

На основании табличных значений, кредиторская долговая обязанность на протяжении нескольких календарных лет изначально повысилась, а после существенно понизилась, что позволяет говорить об улучшениях трудовой деятельности организации и уплаты ею определенной части обязательных затрат.

Вертикальный

Для возможности дать оценку, насколько организация результативно осуществляет трудовую деятельность, применяют вертикальный способ.

Этот метод позволяет в полной мере рассчитать:

- как непосредственная балансовая статья оказывает воздействие на суммарный итог, и каков именно удельная масса в достижении этого результата;

- структурные видоизменения в балансовых статьях с обязательным учетом определенного временного промежутка.

Способ подразумевает под собой применение относительных показателей на базе абсолютных значений и используется для того, что исключить различные внешние факторы, оказывающие существенное влияние на трудовую деятельность организации.

В качестве подобного примера можно отобразить инфляцию. Она в полной мере способна видоизменить абсолютные значения, но при этом непосредственного воздействия на трудовую деятельность организации не оказывает.

Именно в подобных ситуациях возникает необходимость в аналитике, для возможности получить полное отображение экономической картины внутри самой организации:

| Имеющиеся запасы | 300 | 75 | 500 | 71 | -4 |

| Финансовый капитал | 100 | 25 | 200 | 28 | +3 |

| Суммарное значение | 400 | 100 | 700 | 100 | — |

По результатам проведения вертикального исследования можно говорить о том, что несмотря на динамику повышения числа запасов, их процентное значение по отношению к суммарному итогу понизилось, но одновременно с этим сумма финансового капитала повысился по сравнению с предыдущим календарным годом.

Это позволяет говорить о повышенной ликвидности активов организации.

Непосредственное осуществление аналитического исследования, горизонтального и вертикального анализа, предоставляет возможность определить:

- каналы поступления финансовых средств в организации;

- направления, в границах которых происходят капиталовложения;

- значения соотношения каналов прибыли и направления капиталовложений;

- иные характеристики, которые способны выявить уровень стабильности и обеспеченности организации.

Оба рассмотренных метода применяются с целью выявления относительных значений, которые в полной мере позволяют в будущем дать оценку уровню развития организации на некоторых этапах ее существования.

Оба способа предоставляют возможность дополнять друг друга и совмещать при этом полную картину трудовой деятельности либо же развития организации. Именно поэтому весьма сложно что-либо совмещать.

Выявленные в процессе получения показатели любым методом позволяют в полной мере сопоставлять различного рода экономические значения хозяйственной деятельности организации.

Для осуществления анализа необходимо использовать сам баланс. Взяв во внимание полученные значения результатов и сделанных выводов, уполномоченное лицо может предоставлять достоверный прогноз в развитии организации на будущие годы.

Для актива и пассива

Исследования балансового актива и пассива является неотъемлемой частью анализа имущественного положения в процессе рассмотрения финансово-хозяйственного текущего состояния организации.

В процессе осуществления исследований активов и пассивов баланса можно проследить динамику текущего положения в определенных периодах.

Совершенный анализ структуры и видоизменений балансовых статей позволяет выявить:

- объем не только текущих, но и регулярных объемов активов, в том числе видоизменения их соотношений и каналы финансирования;

- какие именно статьи повышаются опережающими темпами и каким образом это сказывается на балансовой структуре;

- какую часть активов составляют непосредственно сами товарно-материальные запасы и дебиторские долговые обязательства;

- насколько именно большой объем собственного капитала, насколько именно организация зависит от кредитных ресурсов;

- каким образом распределяются кредитные денежные средства по уровню срочности;

- какую именно часть в пассивах составляют долговые обязательства перед непосредственным бюджетом, финансовыми учреждениями и наемными рабочими.

В процессе проведения исследований для характеристики многочисленных факторов финансового показателя в учет берутся не только абсолютные значения, но и финансовые коэффициенты, подразумевающие под собой относительные значения финансового положения.

Необходимо обращать внимание на тот факт, что при наличии инфляции, ценность исследований по абсолютным величинам существенно понижается и для возможности нейтрализации этого аспекта и проводиться анализ значений балансовой структуры.

Стоит заметить, что последние определяются в форме отношений абсолютных величин финансового положения либо же их непосредственных линейных комбинаций.

Финансовый анализ отчетности компании представлен в данном семинаре.

Рекомендуем другие статьи по теме

Источник: http://znaybiz.ru/buh/plan-schetov/balance/analiz.html