Содержание

- 1 Торговый сбор в 2018 году: кому платить и как рассчитывать

- 1.1 Где введен торговый сбор в 2018 году

- 1.2 Кто должен платить торговый сбор

- 1.3 Таблица 1. Уплата торгового сбора в зависимости от налогового режима

- 1.4 Виды деятельности, не облагаемые торговым сбором

- 1.5 Что облагается торговым сбором

- 1.6 Как рассчитывать торговый сбор в 2018 году (ставки в Москве с 1 июля 2015 года)

- 1.7 Постановка на учет в качестве плательщика торгового сбора (уведомление)

- 1.8 Срок подачи уведомления

- 1.9 Куда подается уведомление

- 1.10 Штраф за несвоевременную подачу уведомления

- 1.11 Оплата торгового сбора в 2018 году

- 1.12 Отчетность по торговому сбору

- 1.13 Уменьшение налогов на торговый сбор

- 1.14 Снятие с учета в качестве плательщика торгового сбора

- 2 Торговый сбор в Москве — Эльба

- 3 Штраф за неуплату торгового сбора

- 3.1 Платежное поручение по пеням в 2017-2018 годах — образец

- 3.2 Торговый сбор: заполняем платежное поручение на его уплату

- 3.3 Платежное поручение по торговому сбору в 2018. скачать образец

- 3.4 Страница не найдена

- 3.5 Поле 101 в платежке для уплаты пени по торговому сбору в москве

- 3.6 Торговый сбор

- 3.7 Банк экспертных заключений

- 3.8 Как заполнять поле 101 «статус плательщика» в платежном поручении?

- 4 С 1 июля 2015 года в москве введен торговый сбор

- 4.1 На кого распространяется торговый сбор?

- 4.2 Объект обложения торговым сбором

- 4.3 На кого не распространяется торговый сбор?

- 4.4 Расчет торгового сбора в Москве с 1 июля 2015 года

- 4.5 Пример расчета торгового сбора в Москве с 1 июля 2015 года

- 4.6 Сроки уплаты торгового сбора в Москве с 1 июля 2015 года

- 4.7 Постановка на учет в качестве плательщика сбора

- 4.8 Торговый сбор в Москве с 1 июля 2015 года: штрафы

- 4.9 Налоговые вычеты и торговый сбор

- 4.10 НДФЛ

- 4.11 УСН

- 4.12 Налог на прибыль

- 4.13 Торговый сбор в Москве с 1 июля 2015 года: новости

- 4.14 Тоже может быть полезно:

Торговый сбор в 2018 году: кому платить и как рассчитывать

С 1 июля 2015 года вступила в силу глава 33 НК РФ, посвященная новому обязательному платежу – торговому сбору.

Торговый сбор – это ежеквартальный платеж, который должны перечислять в бюджет ИП и организации, занимающиеся деятельностью, связанной с торговлей. Торговый сбор является местным налогом, поэтому платится он в бюджет того муниципального образования, в котором установлен.

Где введен торговый сбор в 2018 году

Торговый сбор может быть установлен только на территории городов федерального значения (Москва, Санкт-Петербург, Севастополь), но для этого им необходимо заблаговременно принять соответствующей местный закон.

По состоянию на 2018 год правовой акт (закон № 62 от 17 декабря 2014 года), устанавливающий торговый сбор, был утвержден только властями города Москвы и вступил в действие с 1 июля 2015 года. Поэтому, если вы торгуете в столице (независимо от того, в какой ИФНС состоите на учете — московской, подмосковной и т.д.) – Вы обязаны платить торговый сбор.

Вполне возможно, что при неплохих поступлениях в бюджет торговый сбор введут и в других муниципальных образованиях, но для этого местным властям потребуется принять соответствующий закон. По имеющейся информации, из-за сложной экономической ситуации в стране, торговый сбор в 2018 году, по-прежнему, будет введен только в Москве.

Кто должен платить торговый сбор

Необходимость в уплате торгового сбора напрямую зависит от 2-х факторов:

- Выбранной системы налогообложения.

- Вида предпринимательской деятельности.

Торговый сбор должны платить только ИП и организации, применяющие ОСНО или УСН.

Плательщикам ЕСХН и предпринимателям на патенте торговый сбор платить не нужно.

Что касается ЕНВД, то, согласно новым правилам, совмещать вмененку и торговый сбор нельзя. Поэтому, если вы применяете ЕНВД, и по вашему виду деятельности в регионе ввели торговый сбор, то с вмененки придется сняться и перейти на другую систему налогообложения.

Таблица 1. Уплата торгового сбора в зависимости от налогового режима

| Общая система налогообложения (ОСН) | Нужно платить |

| Упрощенная система налогообложения (УСН) | |

| Патентная система налогообложения (ПСН) | Не нужно платить |

| Единый сельскохозяйственный налог (ЕСХН) | |

| Единый налог на вмененный доход (ЕНВД) | Если в регионе по виду деятельности ЕНВД был введен торговый сбор, то необходимо перейти на другую систему налогообложения |

Торговый сбор необходимо платить ИП и организациям, осуществляющим розничную, мелкооптовую и оптовую торговлю через:

- стационарные торговые объекты, имеющие торговый зал;

- стационарные торговые объекты, не имеющие торговый зал (за исключением автозаправочных станций);

- нестационарные торговые объекты;

- складские помещения.

При этом торговый сбор перечисляется только в том случае, когда конкретный вид деятельности прямо указан в законе. К примеру, в Москве продажа со складов под торговый сбор не подпадает, связано это с тем, что данный вид бизнеса не предусмотрен в правовом акте г. Москвы.

Что касается деятельности розничных рынков, то она также приравнена к торговле. Однако сбором облагаются не сами торговые точки, а непосредственно вся площадь рынка целиком.

Поэтому, вполне можно ожидать, что владельцы рынков не захотят платить торговый сбор из своего собственного кармана и просто распределят эти расходы между торговцами, увеличив им арендную плату или стоимость права на торговлю.

Примечание: в главе 33 НК РФ отсутствуют определения для многих ключевых терминов (площадь торгового зала, что является объектами стационарной торговли и т.д.) поэтому в подобной ситуации представители ФНС рекомендуют ориентироваться на понятия, применяемые для ЕНВД и ПСН (см. ст. 346.27 и ст. 346.43 НК РФ).

Виды деятельности, не облагаемые торговым сбором

Местные власти имеют право устанавливать виды деятельности, в отношении которых торговый сбор платить не нужно:

Согласно закону г. Москвы № 29 от 24 июня 2015 года, от уплаты торгового сбора освободили:

- розничную торговлю через торговые (вендинговые) автоматы;

- торговлю на ярмарках выходного дня, специализированных и региональных ярмарках;

- торговлю в кинотеатрах, театрах, музеях при условии, что по итогам квартала доход от продажи билетов составит не менее 50%;

- торговлю на территории агропродовольственного кластера (овощебазы);

- торговые объекты, расположенные на территории розничных рынков;

- автономные бюджетные и казенные учреждения;

- организации федерально почтовой связи;

- нестационарные торговые объекты (киоски, палатки, открытые лотки), реализующие печатную продукцию;

- религиозные организации в отношении торговли в культовых зданиях.

Помимо этого от уплаты торгового сбора освободили объекты бытового обслуживания (парикмахерские, салоны красоты, прачечные, химчистки, ремонт одежды, обуви, часов, ювелирных изделий, ремонт и изготовление металлической галантереи и ключей) при соблюдении следующих условий:

- Основным видом деятельности является оказание бытовых услуг, а не торговля.

- Площадь объекта не превышает 100 кв. метров, а, непосредственно, торговая площадь, занятая оборудованием, предназначенным для выкладки и демонстрации товаров, составляет не более 10% от общей площади.

Например, салону красоты площадью 50 кв. метров не нужно будет платить торговый сбор если под торговлю сопутствующими товарами (шампуни, кремы и т.д.) отведено не более 5 кв. метров.

По мнению представителей ФНС, интернет-магазины также не должны платить торговой сбор, но только при условии, что их деятельность не предполагает непосредственного контакта продавца с покупателем (реализация через курьеров или экспедиторов).

Более того, продажа товаров через интернет-магазин подпадает под описание торговли со склада, а она, как известно, в Москве торговым сбором не облагается.

Обратите внимание, несмотря на то, что вышеперечисленные виды деятельности являются льготными и освобождены от уплаты торгового сбора, подать уведомление (с указанием соответствующей категории льготы) о постановке на учет в качестве плательщика торгового сбора все равно необходимо.

Что облагается торговым сбором

В качестве базы для расчета торгового сбора берется не реально полученный доход, а сам факт использования торгового объекта. Причем под торговым объектом понимается не только недвижимое имущество (магазины, палатки, киоски и т.д.), но и движимое (объекты развозной и разносной торговли).

Поэтому необходимость в уплате торгового сбора не зависит от таких факторов как:

- Право собственности на торговый объект. Платить сбор должны те лица, которые непосредственно используют объект для торговли в независимости от того собственник это или арендатор.

- Величина полученных доходов. Размер торгового сбора напрямую зависит только от количества квадратных метров, а также типа и места расположения объекта торговли.

- Место регистрации бизнесмена. Торговый сбор должны платить все, кто ведет торговлю на той территории, где он установлен, в независимости от места жительства предпринимателя (например, ИП зарегистрированный в Смоленске, но ведущий деятельность в Москве обязан платить торговый сбор).

- Регулярность торговли. Торговый сбор рассчитывается и платится сразу за целый квартал. Поэтому, в независимости от сезонности бизнеса и количества проработанных дней в квартале, торговый сбор все равно придется заплатить в полном размере.

Как рассчитывать торговый сбор в 2018 году (ставки в Москве с 1 июля 2015 года)

Торговый сбор, обязательный к уплате, бизнесмены должны рассчитывать самостоятельно, исходя из установленных в муниципальном образовании налоговых ставок.

Стоит заметить, что местные власти имеют право дифференцировать ставки (вплоть до 0), в зависимости от категории плательщика, торгового объекта, вида деятельности и его места осуществления.

| Объект стационарной и нестационарной торговли без торгового зала | 81 000 руб. | 40 500 руб. | 28 350 руб. | |

| Объект стационарной торговли с торговыми залами | До 50 кв. метров (включительно) | 60 000 руб. | 30 000 руб. | 21 000 руб. |

| Свыше 50 кв. (за каждый кв. метр) | 50 руб. | 50 руб. | 50 руб. | |

| Розничные рынки (за каждый кв. метр) | ||||

| Объект развозной и разносной торговли | 40 500 руб. | 40 500 руб. | 40 500 руб. |

Обратите внимание, что при расчете торгового сбора по деятельности, в отношении организации розничных рынков, ставка по сбору подлежит индексации на коэффициент-дефлятор текущего года. В 2018 году указанное значение составляет — 1,285.

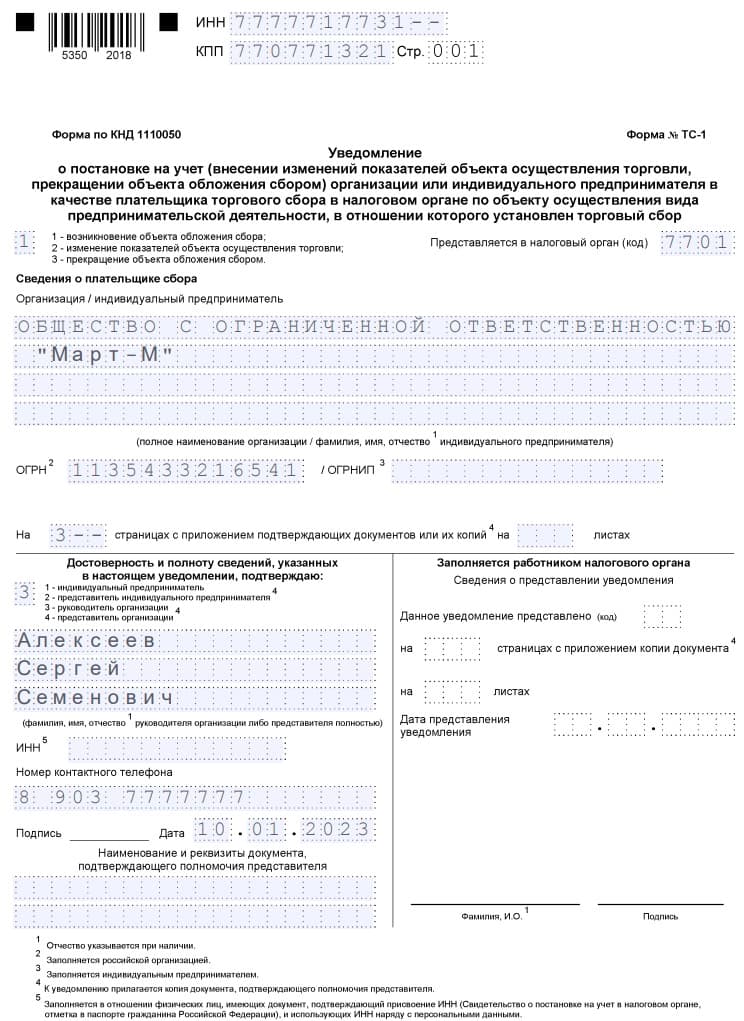

Постановка на учет в качестве плательщика торгового сбора (уведомление)

Для постановки на учет в качестве плательщика торгового сбора необходимо подать специальное уведомление по форме ТС-1 в налоговую инспекцию.

Данный документ можно подать следующими способами:

- лично в бумажной форме;

- по почте регистрируемым отправлением с описью вложения.

- в электронном виде по интернету (по договору через оператора ЭДО или сервиса на сайте ФНС).

Примечание: во многих налоговых инспекциях установлены компьютеры, на которых также можно заполнить и распечатать уведомление.

Срок подачи уведомления

Уведомление подается в течение 5 рабочих дней после начала осуществления торговой деятельности. Бизнесменам, которые вели деятельность до 1 июля 2015 года, нужно было подать уведомление до 7 июля 2015 года.

Куда подается уведомление

Если деятельность ведется через стационарный объект, уведомление подается в ИФНС по месту нахождения этого объекта, а если через нестационарный, то по месту нахождения (жительства) налогоплательщика.

Если объектов торговли несколько, то подается одно уведомление, но с указанием сразу всех объектов. Местом подачи уведомления в этом случае будет налоговая инспекция, к которой относится торговый объект, указанный в уведомлении первым.

Примечание: уведомление также подается, если меняется площадь объекта или появляется новая торговая точка. В случае изменения местонахождения объекта сначала пишется уведомление о снятии его с учета, и только потом подается уведомление в ИФНС по новому адресу.

В течение 5 рабочих дней после подачи уведомления налоговая инспекция должна выдать свидетельство плательщика торгового сбора. Свидетельство выдается на руки или отправляется по почте.

Штраф за несвоевременную подачу уведомления

Уклоняться от подачи уведомления не имеет никакого смысла. Большинство торговых объектов и так находятся под контролем налоговой инспекции, которая прекрасно осведомлена о том, какая деятельность на них ведется.

Кроме этого выявлением нелегальных торговцев теперь ещё занимается и Департамент экономической политики и развития г. Москвы, который в случае их обнаружения самостоятельно передаст сведения в ФНС.

За несвоевременную подачу уведомления и осуществление торговли без необходимого свидетельства налоговая инспекция может выписать штраф, размер которого составляет 10% от доходов, полученных за период нелегальной работы, но не менее 40 000 рублей.

Также, за не представление уведомления дополнительно предусмотрен штраф в размере 200 рублей.

Примечание: штрафные санкции могут быть предъявлены, только если была проведена выездная проверка и составлен соответствующий акт об отсутствии разрешительных документов.

Помимо штрафов существуют иные санкции за работу без уведомления ФНС. Например, тем, кто не подал уведомление, запрещено уменьшать основной налог на сумму уплаченного торгового сбора.

Оплата торгового сбора в 2018 году

Торговый сбор нужно платить ежеквартально в срок до 25 числа первого месяца следующего квартала. В первый раз его нужно было заплатить до 26 октября 2015 года (перенос с воскресенья).

- 182 1 05 05010 02 1000 110 – торговый сбор;

- 182 1 05 05010 02 2100 110 – пени по торговому сбору;

- 182 1 05 05010 02 3000 110 – штрафы по торговому сбору.

Отчетность по торговому сбору

Никакой специальной отчетности (кроме подачи уведомления) по торговому сбору сдавать не нужно.

Единственное, если вы захотите уменьшить основной налог на уплаченный торговый сбор то, скорее всего, эту информацию потребуется отразить в соответствующей налоговой декларации.

Уменьшение налогов на торговый сбор

За тот квартал, в котором был уплачен торговый сбор, можно уменьшить следующие налоги:

- налог на прибыль для организаций;

- налог на доходы физлиц (НДФЛ) для ИП;

- единый налог по УСН, если выбран объект обложения «Доходы».

Примечание: налог по УСН «Доходы» можно уменьшить только в том случае, если налог и торговый сбор платятся в один и тот же бюджет. Например, ИП зарегистрированный в Московской области, не вправе уменьшить налог, если он ведет торговую деятельность и платит сбор в Москве.

Прямого указания о том, что на величину торгового сбора можно уменьшить налог по УСН с объектом «Доходы минус расходы» нет. Поэтому, пока не появились официальные разъяснения, уплаченный торговый сбор можно учитывать только в понесенных расходах.

Обратите внимание, уменьшить налог можно только за тот квартал, в котором был перечислен торговый сбор. Поэтому, если сумма торгового сбора окажется больше, чем исчисленный налог, то перенести оставшийся торговый сбор для уменьшения налога в следующем квартале будет нельзя.

Снятие с учета в качестве плательщика торгового сбора

Для снятия с учета в качестве плательщика торгового сбора необходимо подать специальное уведомление по форме ТС-2 в налоговую инспекцию. Данное уведомление подается в течение 5 рабочих дней после прекращения торговой деятельности.

Источник: https://www.malyi-biznes.ru/torgoviy-sbor/

Торговый сбор в Москве — Эльба

Организации и ИП, которые занимаются торговлей в Москве и используют для торговли движимое и недвижимое имущество:

- магазины

- павильоны

- палатки

- киоски

- автолавки

- лотки

- тележки

- рынки.

От торгового сбора полностью освобождаются ИП на патентной системе и налогоплательщики, уплачивающие единый сельскохозяйственный налог.

Дополнительно власти Москвы решили не брать торговый сбор с автоматов, торговли на ярмарках и разносной торговли в гос.учреждениях. При торговле на розничных рынках сбор будут платить только его владельцы. Таким льготникам не придется платить сбор, но нужно встать на учет в налоговой. Эльба поможет вам поставить объект торговли на учет в вашем налоговом органе.

На текущий момент сбор не касается торговли со склада и интернет-торговли, но нельзя исключить его введение позднее.

Когда платить

Торговый сбор необходимо платить каждый квартал до 25 апреля, 25 июля, 25 октября и 25 января. Даже если объект торговли использовался всего один раз, все равно нужно перечислить сбор за весь квартал сразу. Рассчитать торговый сбор вам поможет Эльба. Кроме того, при помощи Эльбы вы сможете поставить ваш объект торговли на учет.

Сколько придется платить

Конкретные ставки сбора, точный состав плательщиков и территорию действия определяют местные власти. Закон разрешает устанавливать ставку торгового сбора не больше стоимости патента на 3 месяца по соответствующему виду деятельности в конкретном регионе.

Так как в Москве закон о торговом сборе уже принят, известно сколько придется заплатить. Например, во второй статье этого закона приведены ставки сбора:

- киоски и палатки в центральных районах будут платить 81 000 рублей в квартал, в остальных районах города — от 28 350 рублей до 40 500 рублей в квартал;

- лотки, автолавки и тележки —40 500 рублей в квартал;

- магазины и павильоны с торговой площадью до 50 кв.м в центральных районах — 60 000 в квартал, в остальных районах — от 21 000 рублей до 30 000 в квартал;

- магазины и павильоны с торговой площадью больше 50 кв.м — 60 000 рублей в квартал за первые 50 метров и плюс 50 рублей за каждый метр свыше, а в остальных районах — от 21 000 рублей до 30 000 рублей в квартал и плюс 50 рублей за каждый метр свыше.

Эльба рассчитает для вас торговый сбор, а также напомнит о сроках его уплаты!

Что будет, если не встать на учет?

По торговому сбору нужно обязательно встать на учет в течение 5 рабочих дней с даты начала торговли. Отвественность за отсутствие регистрации может оказаться ощутимой для предпринимателя — сумма штрафа начинается с 40 000 рублей.

Для постановки на учет следует подать уведомление в налоговую по месту нахождения недвижимого имущества, используемого в торговле, или по месту регистрации предприятия. Воспользуйтесь Контур.

Эльбой, чтобы поставить объект торговли на учет, рассчитать торговый сбор и всегда помнить, когда его нужно уплатить.

Снижаем налоги на сумму сбора

Законом предусмотрена возможность снижать налоги на сумму уплаченного торгового сбора.

ИП, работающие на общей системе налогообложения, могут снизить сумму НДФЛ по итогам года, а у организаций есть возможность уменьшить налог на прибыль и ту часть авансовых платежей, которая платится в бюджет субъекта РФ на територии кторого введен данный сбор.

ИП и организации на УСН с объектом «Доходы» смогут снизить сумму налога и авансовых платежей, оставшуюся после уменьшения на страховые взносы. Однако тут то же условие, уменьшить налог можно только если сбор и налог УСН уплачиваются в одном регионе.

ИП и организации на УСН с объектом «Доходы минус расходы», смогут включить торговый сбор в состав расходов. Таким образом на сумму торгового сбора увеличиваются расходы, а не снижается сумма налога.

Контур.Эльба поможет и здесь! Мы автоматически рассчитаем, насколько станет меньше сумма налога, и подскажем, куда включается торговый сбор.

Как избежать торгового сбора

Индивидуальные предприниматели смогут избежать торгового сбора, если перейдут на патентную систему налогообложения. Стоимость патента на следующий год можно посчитать уже сейчас, чтобы заранее оценить насколько выгодным окажется этот маневр.

Годовая стоимость патента определяется как 6% от установленного местными властями возможного годового дохода (эту сумму можно найти в соответствующем законе вашего региона). Например, для магазинов и павильонов с торговой площадью до 50 кв.

м в центральных районах Москвы установлен годовой потенциальный доход 4 млн рублей, поэтому патент для ИП на такой магазин будет стоить 240 000 рублей в год. Однако, перед переходом на патент, необходимо удостовериться, что ИП попадает под условия применения патента.

Как поможет Эльба?

- поможет поставить торговый объект на учёт в налоговой через интернет

- посчитает сумму торгового сбора и напомнит, когда его заплатить.

Статья актуальна на 07.03.2016

Источник: https://e-kontur.ru/enquiry/201

Штраф за неуплату торгового сбора

VII. Ответственность плательщиков торгового сбора

7.1. В соответствии с пунктом 1 статьи 416 Кодекса постановка на учет, снятие с учета организации или индивидуального предпринимателя в качестве плательщика сбора в налоговом органе осуществляются на основании соответствующего уведомления плательщика сбора, представляемого им в налоговый орган, либо на основании информации, представленной указанным в пункте 2 статьи 418 Кодекса уполномоченным органом в налоговый орган.

Согласно пункту 2 статьи 416 Кодекса плательщик сбора представляет соответствующее уведомление не позднее пяти дней с даты возникновения объекта обложения сбором.

Кодекса предусмотрена ответственность за нарушение налогоплательщиком установленного Кодексом срока подачи заявления о постановке на учет в налоговом органе по основаниям, предусмотренным Кодексом, в связи с чем применение ответственности за непредставление уведомления о постановке на учет неправомерно.

Вместе с тем, Кодекса установлена ответственность за непредставление в установленный срок налогоплательщиком (плательщиком сбора, налоговым агентом) в налоговые органы документов и (или) иных сведений, предусмотренных Кодексом и иными актами законодательства о налогах и сборах, если такое деяние не содержит признаков налоговых правонарушений, предусмотренных , и Кодекса, а также Кодекса.

В этой связи, если плательщиком торгового сбора представлено несвоевременно соответствующее уведомление, такой плательщик торгового сбора подлежит привлечению к ответственности, предусмотренной Кодекса.

Кодекса предусмотрена ответственность за ведение деятельности организацией или индивидуальным предпринимателем без постановки на учет в налоговом органе по основаниям, предусмотренным Кодексом в виде взыскания штрафа в размере 10 процентов от доходов, полученных в течение указанного времени в результате такой деятельности, но не менее 40 тысяч рублей.

Таким образом, при наличии доказательств, подтверждающих факт ведения деятельности без постановки на учет в качестве плательщика сбора, получения доходов в указанный период плательщиком сбора, налогоплательщик подлежит привлечению к ответственности, предусмотренной Кодекса.

В частности, таким доказательством может являться информация (акт о выявлении нового объекта обложения сбором), представленная уполномоченным органом о выявлении нового объекта обложения сбором, если таким плательщиком сбора не было ранее представлено уведомление о постановке на учет в качестве плательщика торгового сбора.

ФНС России поручает Управлениям Федеральной налоговой службы по субъектам Российской Федерации довести данное письмо до подведомственных налоговых органов и налогоплательщиков.

Действительный

государственный советник

Российской Федерации

3 класса

Д.Ю.ГРИГОРЕНКО

Новости ОбзорыТесты Авторские колонки Спецпроекты Распечатать 31 октября 2017 / Источник: Петербургский правовой портал

- Абрамсон София Анатольевна Журналист ППТ

С 2018 года уплата страховых взносов перешла под контроль ФНС. В связи с этим изменился порядок заполнения платежных поручений. Особенно много вопросов у бухгалтеров вызывает поле 101 этого бланка. Попробуем разобраться, чем вызваны трудности в заполнении этой графы, а также какие данные в нее внести, чтобы платеж дошел до адресата.

Учтем изменения, вошедшие в силу 2 октября 2017 года. Платежное поручение – это документ, представляющий собой письменное распоряжение отданное банку владельцем счета, об осуществлении платежа в пользу какого-либо получателя.

Актуальная форма платежного поручения утверждена положением Банка России от 19 июня 2012 года № 383-П в приложении 2, 3.

Платежное поручение по пеням в 2017-2018 годах — образец

Важно

Исключение этого кода законодателями связано с тем, что банковская система не принимала платежи с этим значением. Для исправления этого явления необходимо вносить изменения в программное обеспечение банковской системы, на что может понадобиться, как минимум, полгода.

Об этом говорит Письмо Минфина от 3 февраля 2017 года № ЗН-4-1/. Также в этом документе имеется перечень кодов, которые рекомендуется использовать для заполнения в платежном поручении поля 101 для плательщиков страховых взносов:

- код «01» — юридические лица, производящие выплаты физическим лицам;

- коды «09», «10», «11», «12» — индивидуальные предприниматели;

- код «13» — физические лица.

Отметим, что код «09» должны ставить индивидуальные предприниматели вне зависимости от того, перечисляют они взносы за себя или за сотрудников.

Торговый сбор: заполняем платежное поручение на его уплату

Внимание

Ответ: Такой вид деятельности, как торговля основывается на перепродаже товара, специально приобретенного для этих целей.То есть максимальная ставка сбора составляет 550 х 1,237 = 680 руб. Сбор включен в сумму налогов Организации, уплачивающие торговый сбор, имеют законные основания для уменьшения налога на прибыль.

Если использует упрощенка с объектом «доходы», то на сумму сбора уменьшается только налог на доходы с торговли. Если организация занимается несколькими видами деятельности, чтобы воспользоваться вычетом, придется вести раздельный учет доходов.

Это правило не касается УСН с видом “доходы — расходы”. Сумма сбора зависит также от площади торгового зала.

Последняя рассчитывается по правилам патентной системы. Чтобы не переплачивать деньги, следует в плане, договоре аренды указать площадь зала без подсобок и складских помещений.

Платежное поручение по торговому сбору в 2018. скачать образец

Заполнение платежки Реквизиты для перечисления средств заполняются в стандартной форме № 0401060. При заполнении документа важно правильно указать ряд параметров.

ИнфоИх полный перечень представлен в Общероссийском классификаторе территорий образований. Страница не найдена Внимание Новости ОбзорыТесты Авторские колонки Спецпроекты Распечатать 31 октября 2017 / Источник: Петербургский правовой портал

- Абрамсон София Анатольевна Журналист ППТ

С 2018 года уплата страховых взносов перешла под контроль ФНС.

В связи с этим изменился порядок заполнения платежных поручений. Особенно много вопросов у бухгалтеров вызывает поле 101 этого бланка.

Страница не найдена

- Платежное поручение по пеням в 2017-2018 годах — образец

- Реквизиты платежки и кбк по торговому сбору — 2017

- Торговый сбор: реквизиты для оплаты. как заполнить платежное поручение?

- Кбк для уплаты торгового сбора

- Поле 101 в платежке для уплаты пени по торговому сбору в москве

Торговый сбор: заполняем платежное поручение на его уплату Поэтому перед уплатой торгового сбора советуем на всякий случай уточнить в той инспекции, где организация или ИП состоит на учете в качестве плательщика торгового сбора, какие именно реквизиты получателя платежа указывать в платежке, чтобы обязанность по уплате сбора считалась исполненной.Ведь именно эта ИФНС будет впоследствии отслеживать уплату торгового сбора.Код бюджетной классификации (КБК) Код бюджетной классификации вписывается в поле 104 платежного поручения.

Поле 101 в платежке для уплаты пени по торговому сбору в москве

Москвы №62 от 17.12.

2014 «О торговом сборе» Письмо ФНС России №ГД-4-3/11229@ «О торговом сборе» Ответы на распространенные вопросы Вопрос: Должны ли платить торговый сбор организации на ЕНВД? Ответ: Нет, но в настоящее время торговый сбор установлен только в Москве, а налоговый режим ЕНВД в Москве не применяется. Вопрос: Уплачивает ли торговый сбор организация, которая реализует имущество, не предназначенное для продажи. Ответ: Такой вид деятельности, как торговля основывается на перепродаже товара, специально приобретенного для этих целей.

Торговый сбор

Поле 104 «КБК» Указывается в зависимости от назначения платежа: · 182 1 05 050 10 02 1000 110 – сбор; · 182 1 05 050 10 02 2100 110 – пени; · 182 1 05 050 10 02 3000 110 — штраф Платежное поручение торговый сбор образец Уплата по требованию налоговой Когда организации или предприниматели самостоятельно не встают на учет в налоговую, а торговую деятельность ведут, то привлечь к уплате сбора из могут привлечь в принудительном порядке. Обнаружить такие объекты может Департамент экономполитики, который затем передает сведения в налоговую.

ИФНС самостоятельно рассчитает сбор и отправит организации требование об уплате. Сделает это налоговая в течение 30 дней с момента сообщения Департамента.

Банк экспертных заключений

Уплатить сбор по такому требованию организация обязана не позднее 8 дней с момента получения требования, если иной срок не предусмотрен в требовании. Однако, есть и исключения.

Как заполнять поле 101 «статус плательщика» в платежном поручении?

Платежное поручение по каждому магазину будет содержать свой уникальный номер ОКАТО и название отделения ФНС. Например, в требовании по уплате сбора за 2 квартал стоит срок до 10 июля, но крайний срок для уплаты наступает 25 июля, так что организация может оплатить согласно законодательству, а не требованию.

Законодательная база Законодательный акт Глава 33 НК РФ «Торговый сбор» Закон г. Москвы №62 от 17.12.2014 «О торговом сборе» Письмо ФНС России №ГД-4-3/ «О торговом сборе» Ответы на распространенные вопросы Вопрос: Должны ли платить торговый сбор организации на ЕНВД? Ответ: Нет, но в настоящее время торговый сбор установлен только в Москве, а налоговый режим ЕНВД в Москве не применяется.

Вопрос: Уплачивает ли торговый сбор организация, которая реализует имущество, не предназначенное для продажи.

Поле 101 в платежке для уплаты пени по торговому сбору в москве Также узнать код можно через одноименный сервис на сайте ФНС. Особые случаи Если торговый сбор в Москве оплачивается на объект недвижимости (например, магазин), то налогоплательщик должен встать на учет в ФНС по месту нахождения объекта.

Как быть, если торговля ведется через несколько объектов, расположенных в разных районах Москвы? Нужно стать на учет по месту нахождения объекта, который в уведомлении указан первым. Однако код ОКТМО (стр. 105) следует указывать тот, что соответствует месту осуществления деятельности.

Дополнительно по строке 16 следует указать сокращенное название ФНС. Пример 1 Предприниматель отгружает товар через 5 магазинов, расположенных в разных точках Москвы.

Источник: https://berkutgun.ru/shtraf-za-neuplatu-torgovogo-sbora/

С 1 июля 2015 года в москве введен торговый сбор

Торговый сбор в Москве с 1 июля 2015 года не стал неожиданностью для столичных коммерсантов. С другой стороны, многие рассчитывали, что власти все же откажутся от введения этого сбора. Однако он все же был введен.

Итак, с 1 июля московские торговые организации обязаны уплачивать торговый сбор. Несмотря на инициативы многих общественных организаций по его отмене и отсрочке, правительство Москвы не приняло никаких дополнительных решений, и Закон Москвы от 17.12.14 № 62 вступил в действие.

Под действие этого сбора попадает около 130 000 ИП, а также юридических лиц малого и среднего бизнеса. Разумеется, каждому требуется разъяснение торгового сбора в Москве с 1 июля 2015 года.

Напомним, вопрос введения торгового сбора достаточно долго был очень острым и дискуссионным. За его отмену или отсрочку выступало все предпринимательское сообщество столицы. Мораторий торгового сбора в Москве с 1 июля 2015 года обсуждался правительством в рамках пересмотра неналоговых платежей. Одновременно предприниматели столицы собирали подписи за отмену торгового сбора.

В нашей сегодняшней публикации мы расскажем своим читателям о том, кто платит торгового сбора в Москве с 1 июля 2015 года, как его рассчитать, уведомить ФНС, какие предусмотрены штрафы за неуплату сбора, ответим на другие актуальные вопросы.

На кого распространяется торговый сбор?

Вид товара, которыми должны торговать предприниматели, на которых распространяется действие торгового сбора, в законе не уточняется. Это значит, что под действие торгового сбора подпадает торговля любыми товарами. Другое дело, что к торговой деятельности, подпадающей под действие торгового сбора, в соответствии с п.2 ст. 413 НК РФ, подпадают следующие виды торговли:

- торговля через объекты стационарной торговой сети, не имеющие торговых залов (кроме автозаправочных станций);

- торговля через объекты нестационарной торговой сети;

- торговля через объекты стационарной торговой сети, имеющие торговые залы;

- торговля, осуществляемая путем отпуска товаров со склада.

Помимо этого, согласно п.3 ст.413 НК РФ к торговой деятельности приравнена деятельность по организации розничных рынков.

Отметим, что вопрос о том, подпадает ли торговля со склада под торговый сбор в Москве с 1 июля 2015 года, не был ясен многим предпринимателям. Но на основании вышеприведенной цитаты п.2 ст. 413 НК РФ, можно сделать вывод, что и такая торговля подпадает под действие торгового сбора.

Объект обложения торговым сбором

Таким образом, различные виды торговли подпадают под деятельность, влекущую уплату торгового сбора. При этом юридическим фактом, влекущим возникновения объекта обложения сбором, является не факт торговли и не получение дохода от торговли, а факт использования объекта торговли. К таким объектам относятся:

- помещения, здания, сооружения, стационарные или нестационарные торговые объекты, с использованием которых ведется торговля;

- объект недвижимости, используя который компания, управляющая рынком, организовала рынок розничной торговли.

Согласно действующему законодательству, чтобы стать плательщиком торгового сбора, объект ведения торговли достаточно использовать всего 1 раз в квартал. Таким образом, если ИП или организация продаст свои товары, например, на рынке, всего один раз, она автоматически станет плательщиком торгового взноса с обязанностью его уплаты.

При этом не имеет значения, находится ли объект торговли в собственности или аренде. Значением имеет лишь сам факт торговли.

На кого не распространяется торговый сбор?

Торговый сбор не затронет обладателей патентов и плательщиков ЕСХН. Освобождены от него почтовые отделения, киоски печати и бюджетные учреждения, объекты сопутствующей торговли в музеях, театрах, кинотеатрах, если выручка от продажи билетов составляет более 50%, объекты бытовых услуг, на которых ведется сопутствующая торговля.

Расчет торгового сбора в Москве с 1 июля 2015 года

ИП и организации должны самостоятельно рассчитывать сумму торгового сбора по каждому объекту торговли. Формула для расчета величины сбора выглядит следующим образом:

Торговый сбор = ставка сбора x фактическое значение физической характеристики объекта осуществления торговли

Таким образом, для определения суммы сбора необходимо принять во внимание значение двух показателей. Фактическое значение характеристики объекта — это в данном случае площадь объекта торговли. Размер второй величины — ставки — может отличаться.

Правительство Москвы определило 15 категорий объектов, подпадающих под действие торгового сбора. Ежеквартальный фиксированный платеж с нестационарных объектов и для объектов торговли без торгового зала составит 81 000 рублей в ЦАО, 40 500 рублей внутри МКАД, 28 350 рублей за МКАД. Объекты развозной и разносной торговли должны будут уплатить по 40 500 рублей ежеквартально.

Отдельно стоящим магазинам, магазинам-павильонам на территории торговых центров, автосалонам, магазинам-складам, шоу-румам, объектам, встроенным в жилые дома, надо будет уплатить по 60 000, 30 000, 21 000 рублей в зависимости от расположения — ЦАО, внутри МКАД (кроме ЦАО), за МКАД соответственно.

Все приведенные выше ставки действуют для объектов площадью до 50 квадратных метров. В случае если площадь объекта составляет более 50 квадратных метров, то за каждый дополнительный метр необходимо будет доплатить по 50 рублей.

Пример расчета торгового сбора в Москве с 1 июля 2015 года

Например, индивидуальный предприниматель осуществляет торговлю из отдельно стоящего магазина, находящегося внутри МКАД, но вне ЦАО. Площадь торгового объекта составляет 57 квадратных метров. В этом случае размер ежеквартального торгового сбора для него составит:

30 000 + (50 — 7) X 50 = 30 350 рублей

Сроки уплаты торгового сбора в Москве с 1 июля 2015 года

В соответствии со ст. 417 НК РФ, уплата торгового сбора должна производиться не позже 25 числа месяца, следующего за периодом обложения.

Таким образом, первый раз торговый сбор должен быть уплачен до 25 октября 2015 года. Следующие даты платежей: до 25 января, до 25 апреля, до 25 июля.

Постановка на учет в качестве плательщика сбора

Одной из первых обязанностей, которые возникают у плательщиков торгового сбора, является уведомление ФНС о постановке на учет в качестве плательщика данного сбора. Уведомление должно быть предоставлено в ФНС до 7 июля 2015 года. Рекомендованные формы уведомлений приведены в письме ФНС от 10.06.15 N ГД-4-3/10036@.

Уведомление должно быть направлено в то отделение ФНС, на территории которой расположен объект торговли.

Если ИП или организация владеют торговой сетью с объектами, находящимися на территориях различных отделений ФНС, это дает право подать уведомление в ФНС по местонахождению любого из объектов.

ИП или организация в этом случае вправе самостоятельно выбирать инспекцию для регистрации в качестве плательщика торгового сбора. В свою очередь, торговый сбор необходимо будет уплачивать именно в то отделение ФНС, в которую ИП или организация встали на учет.

ИП или организация, начавшие торговую деятельность после 1 июля 2015 года, они должны уведомить об этом ФНС в течение пяти дней.

Торговый сбор в Москве с 1 июля 2015 года: штрафы

В случае если ИП или организация не подаст уведомление о постановке на учет в установленный срок, это грозит штрафом в размере 10% от дохода, но не менее 40 000 рублей. Эта санкция содержится в п.2 ст.116 НК РФ.

ФНС рекомендует подать уведомление и льготникам с тем, чтобы уже после этого подтвердить в ФНС права на получение льгот. За отсутствие уведомления коммерсант получит штраф, даже если он не обязан платить торговый сбор. Власти Москвы пока только планируют устранить требование подавать уведомление для льготников.

Также не стоит забывать, что сумму торгового сбора можно использовать для уменьшения налогов. В свою очередь, отсутствие постановки на учет лишит налогоплательщика такой возможности.

Налоговые вычеты и торговый сбор

Теперь перейдем к рассмотрению более приятной информации и выясним, кто может рассчитывать на уменьшение налогов на сумму уплаченного торгового сбора.

НДФЛ

В соответствии с п.5 ст.225 НК РФ, если ИП осуществляет торговую деятельность в субъекте РФ по месту своего учета и платит торговый сбор, то по итогам налогового периода НДФЛ можно будет уменьшить на сумму торгового сбора, уплаченного в данном налоговом периоде.

Вместе с тем, если ИП состоит на учете по месту прописки, а торговля и уплата торгового сбора осуществляется в ином городе (а именно, в Москве), то правом уменьшить НДФЛ на сумму торгового сбора он не обладает.

УСН

ИП или организации на УСН также вправе уменьшать налог на сумму торгового сбора, уплаченного в течение налогового периода. При этом, в соответствии с п.8 ст.346.21 НК РФ, необходимо, чтобы единый налог зачислялся в бюджет того же города, в котором введен торговый сбор.

Налог на прибыль

Организации имеют право уменьшать налог на прибыль на сумму фактически уплаченного с начала налогового периода до даты уплаты налога торгового сбора. В этом случае, в соответствии с п.10 ст.286 НК РФ, также действует условие, что налог на прибыль должен уплачиваться в бюджет того же города, в котором уплачивается торговый сбор.

Торговый сбор в Москве с 1 июля 2015 года: новости

Следите за обновлениями сайта, мы будем держать своих читателей в курсе последних событий, связанных с этим вопросом, и публиковать актуальные новости на тему торгового сбора в Москве и других городах и регионах России.

Тоже может быть полезно:

Уважаемые читатели! Материалы сайта TBis.ru посвящены типовым способам решения налоговых и юридических вопросов, но каждый случай уникален.

Если вы хотите узнать, как решить именно ваш вопрос — обращайтесь в форму онлайн консультанта. Это быстро и бесплатно! Также вы можете проконсультироваться по телефонам: МСК — 74999385226. СПБ — 78124673429. Регионы — 78003502369 доб. 257

Источник: http://tbis.ru/novosti/torgovyj-sbor