Содержание

- 1 Ликвидность баланса

- 2 Коэффициент ликвидности текущей срочной и абсолютной расчет формула

- 3 Коэффициент текущей ликвидности: формула по балансу, расчет, анализ

- 3.1 Используйте пошаговые руководства:

- 3.2 Что такое коэффициент текущей ликвидности

- 3.3 Формула коэффициента текущей ликвидности

- 3.4 Расчет коэффициента текущей ликвидности по балансу

- 3.5 Формула коэффициента текущей ликвидности по балансу

- 3.6 Целевой диапазон значений коэффициент текущей ликвидности

- 3.7 Пример расчета коэффициента текущей ликвидности

- 3.8 Как повысить ликвидность предприятия

- 3.9 Ускорение цикла оборота дебиторской задолженности

- 3.10 Скорейшая оплата текущих обязательств

- 3.11 Продажа непроизводительных активов

- 3.12 Увеличение акционерного или уставного капитала

- 4 Коэффициент текущей ликвидности: формула по балансу

- 5 Коэффициент абсолютной ликвидности: формула расчета :: BusinessMan.ru

- 5.1 Виды ликвидности

- 5.2 Данные для расчета

- 5.3 Трактовка данных

- 5.4 Коэффициент абсолютной ликвидности: формула

- 5.5 Ликвидность баланса

- 5.6 Экономический смысл показателя абсолютной ликвидности

- 5.7 Отличие абсолютной ликвидности от текущей и срочной

- 5.8 Значение выше/ниже нормы

- 5.9 Способы повышения ликвидности предприятия

- 5.10 Пример расчета

Ликвидность баланса

Аккумулирование сведений об имуществе и капитале компании в бухгалтерском балансе – не прихоть законодателей, а очень важная составляющая в жизнедеятельности и развитии любой фирмы.

Ведь по информации, заложенной в этом отчете, определяют ситуацию в предприятии на определенный момент, возможности его роста, ликвидации, перепрофилирования производства и др.

Одним из основных показателей является ликвидность баланса, оценивающая положение компании.

Ликвидность баланса: что это

Под этим термином понимают степень погашения обязательств имеющимися в фирме активами. Срок их обращения в деньги соответствует периоду покрытия задолженности, а поскольку имущество имеет разную степень оборачиваемости, то и платежеспособность компании рассматривается по уровням ликвидности разных категорий активов баланса. Вопрос ее определения актуален всегда, т.е.

установление степени ликвидности производится по определенным алгоритмам, независимым от цели анализа.

Они одинаковы и для быстро развивающегося субъекта, когда следует определить стратегию дальнейшего развития, и для ликвидационных мероприятий, когда встает вопрос о размере средств компании для выплаты накопившихся долгов при прогнозируемом банкротстве и вынесении решения об утверждении промежуточного ликвидационного баланса (образец можно посмотреть здесь).

Главный критерий ликвидности – превышение суммы оборотных средств над краткосрочными обязательствами. И чем оно выше, тем более устойчивым финансовым положением может характеризоваться компания.

Оценка ликвидности баланса

Для осуществления анализа платежеспособности фирмы проводят разграничение балансовых статей:

- имущества по степени ликвидности – от быстрореализуемых до труднопродаваемых;

- пассивов – по срочности их погашения.

Типичная разбивка по этим категориям представлена в таблице:

| Активы | Пассивы | ||||

| Категория имущества | Символ | № строк баланса | Категория обязательств | Символ | № строк баланса |

| Наиболее ликвидные | А1 | 1250 + 1240 | Наиболее срочные | П1 | 1520 |

| Быстро реализуемые | А2 | 1230 | Краткосрочные пассивы | П2 | 1510 + 1540 + 1550 |

| Медленно реализуемые | А3 | 1210 + 1220 + 1260 | Долгосрочные | П3 | 1400 |

| Трудно реализуемые | А4 | 1100 | Постоянные | П4 | 1300 + 1530 |

Оценивая ликвидность, сопоставляют значения каждой категории активов с подобной же группой источников. Например:

- при А1 > П1 можно говорить о достаточном количестве средств в компании для погашения по самым срочным обязательствам на дату составления баланса;

- А2 > П2 означает, что организация может стать платежеспособной совсем скоро при соблюдении условия своевременных расчетов с кредиторами и дебиторами;

- А3 > П3 говорит о предстоящей возможности повышения платежеспособности в период средней длительности оборачиваемости средств.

Исполнение перечисленных неравенств приведет к условиям, когда A4 ≤ П4, а это указывает на соблюдение минимально допустимого уровня стабильности фирмы и имеющихся в собственности у компании средств.

Анализ ликвидности баланса

Сопоставимостью категорий активов с категориями пассивов у экономиста складывается мнение о сложившейся на момент проведения анализа ликвидности баланса. Оно дает возможность рассчитать:

- текущую ликвидность, свидетельствующую о способности фирмы оплачивать обязательства в ближайшее время к анализируемому периоду: если при этом выполняется А1+А2 ≥ П1+П2, то положение фирмы устойчиво стабильно (А4 ≤ П4);

- перспективную, т. е. прогнозируемую ликвидность на базе сравнивания предстоящих операций: если А3 ≥ П3, то А4 ≤ П4;

- недостаточность уровня прогнозируемой ликвидности;

- неликвидность баланса: А4 ≥ П4.

Подобная оценка является весьма приблизительной, более детальный анализ ликвидности бухгалтерского баланса проводят при помощи расчетов специальных коэффициентов.

Коэффициент ликвидности: формула по балансу

Вычисляют несколько значений коэффициентов. Например:

1. Коэффициент текущей ликвидности, указывающий на обеспеченность организации средствами для оплаты обязательств на протяжении года и определяемый так:

К = (А1 + А2 + А3) / (П1 + П2)

Нормой является значение в интервале от 1 до 2. Превышение отметки 2 свидетельствует о нерациональности в распределении средств, а коэффициент ниже 1 говорит об их нехватке;

2. Коэффициент быстрой ликвидности устанавливает долю обеспечения задолженности ликвидными активами за исключением ТМЦ, и исчисляется по формуле:

К = (А1 + А2) / (П1 + П2)

Приемлемым считают показатель в интервале 0,7 — 1,5;

3. Коэффициент абсолютной ликвидности вычисляют, если надо узнать какую часть долгов перед кредиторами компания может покрыть немедленно:

К = А1 / (П1 + П2)

Стабильное состояние компании этот показатель характеризует, если он не ниже критического уровня 0,2.

4. Совокупное значение ликвидности рассчитывают для определения комплексной оценки платежеспособности предприятия.

К = (А1 + 0,5 х А2 + 0,3 х А3) / (П1 + 0,5 х П2 + 0,3 х П3)

Расчет этого значения используют при оценке колебаний финансовой ситуации фирмы и принимают во внимание при подборе компанией контрагента. Нормальным является значение 1 и выше.

Источник: https://spmag.ru/articles/likvidnost-balansa

Коэффициент ликвидности текущей срочной и абсолютной расчет формула

Для финансового директора, контрагентов и иных заинтересованных лиц важен «запас прочности» фирмы. Это коэффициент ликвидности, формулы для которого смотрите в статье, в т.ч. расчет по строкам баланса.

Показатель ликвидности

Ликвидность любого экономического объекта – это возможность обменять его на деньги быстро и с минимальными потерями. Показатель ликвидности имущества зависит от его вида.

Если, например, продажа объекта требует обязательной госрегистрации, то он менее ликвиден, чем имущество, при продаже которого регистрация не нужна.

Также на показатель ликвидности влияет стоимость актива, его местоположение, наличие обременений и т.д.

Составить баланс

Что касается бизнеса, то здесь с помощью показателей ликвидности оценивают «запас прочности» фирмы – ее способность:

- погасить текущие долги;

- вернуть полученные займы и кредиты;

- вовремя перечислить налоговые платежи и т.д.

Сведения об экономической устойчивости юрлица требуются не только его финансовому директору и собственникам, но и внешним пользователям информации, в том числе контрагентам по сделкам и договорам, банкам, страховым компаниям и т.д. Все они могут определить показатели ликвидности на основании данных бухгалтерской отчетности фирмы.

Попробуйте подготовить баланс онлайн.

Активы любого юрлица в зависимости от времени, которое требуется для их обмена на деньги, делятся на четыре группы. Читайте об этом в таблице 1.

Попробуйте подготовить отчет о финансовых результатах онлайн.

Таблица 1. Показатель ликвидности активов

| Группа активов | Характеристика группы | Пояснение |

| А1 | Самые ликвидные |

|

| А2 | Обмениваемые на деньги быстро |

|

| А3 | Продаваемые медленно |

|

| А4 | Труднопродаваемые |

|

Соответственно, пассивы фирмы тоже можно разделить на четыре группы. Они приведены в таблице 2.

Таблица 2. Показатель ликвидности пассивов

| Группа пассивов | Характеристика группы | Пояснение |

| П1 | Самые срочные обязательства | Долги перед поставщиками |

| П2 | Краткосрочные долги | Краткосрочная кредиторка со сроком погашения на момент расчета не более 12 месяцев |

| П3 | Долгосрочные обязательства | Долгосрочная кредиторка, в том числе по кредитам и займам |

| П4 | Постоянные пассивы |

|

Коэффициенты ликвидности позволяют вовремя отследить негативные изменения в финансовом состоянии фирмы, в том числе ситуации, когда:

- краткосрочные долги увеличиваются быстрее, чем растут оборотные активы;

- уменьшается ликвидность активов;

- снижаются чистые активы;

- сокращается оборотный капитал.

Коэффициенты ликвидности

Самыми востребованными показателями являются текущий, срочный и абсолютный коэффициенты ликвидности.

Текущая ликвидность

Текущую ликвидность определяют делением цены оборотных активов на сумму краткосрочной кредиторки, то есть по формуле:

или по формуле:

в которой ТЛ – текущая ликвидность,

ОА — активы оборотные;

ДУ — долги учредителей по вкладам в уставный капитал;

КО — обязательства краткосрочные.

Как понимать полученное значение коэффициента текущей ликвидности, читайте в таблице 3.

Таблица 3. Текущая ликвидность

| Значение показателя ТЛ | Расшифровка |

| Меньше 1 | Фирма не может погашать текущие долги, существует высокий финансовый риск |

| От 1,5 до 2,5 | У фирмы все в порядке |

| Больше 3 | Структура капитала фирмы нерациональна |

Проанализируем показатели ликвидности условного юрлица на числовых примерах.

Пример 1

Производственная фирма ООО «Символ» располагает следующими активами:

- банковский вексель номиналом 500 000 р. (А1);

- остаток по расчетному счету – 750 000 р. (А1);

- остаток в кассе – 150 000 р. (А1);

- краткосрочная дебиторка заказчиков – 750 000 р. (А2);

- незавершенное производство – 2 500 000 р. (А3);

- материалы – 2 500 000 р. (А3).

Пассивы «Символа» таковы:

- краткосрочная кредиторка – 2 000 000 р. (П1);

- краткосрочный кредит банка – 600 000 р. (П2);

- долгосрочный ипотечный кредит – 1 500 000 р. (П3);

- уставный капитал – 10 000 р. (П4).

Рассчитаем текущую ликвидность:

ТЛ = (A1 + A2 + A3) / (П1 + П2) = (500 000 р. + 750 000 р. + 150 000 р. + 750 000 р. + 2 500 000 р. + 2 500 000 р.) / (2 000 000 р. + 600 000 р.) = 2,75

То есть «Символ» в состоянии погасить все свои краткосрочные долги за счет высоколиквидных и за счет продаваемых активов.

Срочный коэффициент ликвидности

Срочную (или быструю) ликвидность определяют делением цены высоколиквидных оборотных активов на сумму краткосрочных обязательств, то есть по формуле:

или по формуле:

Иными словами, при расчете срочного коэффициента ликвидности не берутся в расчет медленно продаваемые активы (А3) — запасы, в том числе материалы, сырье, а также незавершенка и финансовые долгосрочные вложения. Оптимальное значение срочного коэффициента ликвидности находится в промежутке от 0,6 до 1.

Пример 2

Продолжим пример 1 и определим для «Символа» срочный показатель ликвидности:

СЛ = (А1 + А2) / (П1 + П2) = (500 000 р. + 750 000 р. + 150 000 р. + 750 000 р.) / (2 000 000 р. + 600 000 р.) = 0,82

То есть у «Символ» достаточная ликвидность, чтобы погасить свои краткосрочные долги.

Абсолютный коэффициент ликвидности

Абсолютную ликвидность определяют делением цены самых ликвидных активов на сумму краткосрочных обязательств, то есть по формуле:

или по формуле:

Абсолютный коэффициент ликвидности показывает, какую долю составляют деньги, их эквиваленты и финансовые краткосрочные вложения от суммы краткосрочной кредиторки (с периодом погашения на момент расчета не более 12 месяцев). Идеальным значением абсолютного коэффициента ликвидности считается промежуток от 0,2 до 0,5. Это значит, что на момент расчета фирма может оплатить от 20% до 50% своих краткосрочных долгов.

Пример 3

Продолжим пример 1 и определим для «Символа» абсолютный показатель ликвидности:

АЛ = А1 / (П1 + П2) = (500 000 р. + 750 000 р. + 150 000 р.) / (2 000 000 р. + 600 000 р.) = 0,54

То есть «Символ» может на момент расчета погасить 54% своей краткосрочной кредиторки. В подобной ситуации рекомендуется снизить показатель А1 и пополнить таким образом оборотные средства. Например, «Символ» может продать банковский вексель. После чего абсолютный коэффициент составит:

АЛ = А1 / (П1 + П2) = (750 000 р. + 150 000 р.) / (2 000 000 р. + 600 000 р.) = 0,35

Коэффициенты ликвидности по строкам баланса

Показатели рассчитываются по данным бухгалтерского баланса юрлица – по следующим формулам.

Пример 4

В балансе ООО «Символ» на 31 декабря отражены следующие показатели:

- по стр. 1170 – 1 000 000 р.

- по стр. 1200 – 2 500 000 р.

- по стр. 1230 – 900 000 р.

- по стр. 1240 – 200 000 р.

- по стр. 1250 – 500 000 р.

- по стр. 1500 – 2 400 000 р.

- по стр. 1530 – 300 000 р.

- по стр. 1540 – 100 000 р.

Рассчитаем коэффициенты.

ТЛ = (cтрока 1200 + строка 1170) / (строка 1500 — строка 1530 — строка 1540) = (2 500 000 р. + 1 000 000 р.) / (2 400 000 р. – 300 000 р. – 100 000 р.) = 1,75

СЛ = (cтрока 1230 + строка 1240 + строка 1250) /(строка 1500 – строка 1530 – строка 1540) = (900 000 р. + 200 000 р. + 500 000 р.) / (2 400 000 р. – 300 000 р. – 100 000 р.) =и0,8

АЛ = (cтрока 1240 + строка 1250) /(строка 1500 – строка 1530 – строка 1540) = (200 000 р. + 500 000 р.) / (2 400 000 р. – 300 000 р. – 100 000 р.) = 0,35

Принято считать, что для стабильно работающих фирм коэффициенты могут быть ниже нормативных. Это относится, например, к фирмам с высокой оборачиваемостью активов.

Источник: https://www.BuhSoft.ru/article/1416-koeffitsient-likvidnosti

Коэффициент текущей ликвидности: формула по балансу, расчет, анализ

Коэффициент текущей ликвидности – это ключевой показатель, характеризующий ликвидность предприятия. Он широко используется банками и другими финансовыми учреждениями при предоставлении кредитов предприятиям. Поэтому вопрос, как улучшить коэффициент текущей ликвидности, волнует предпринимателей и финансовых директоров.

Используйте пошаговые руководства:

Финансовому директору необходимо хорошо «знать врага в лицо» и соотнести реализуемые топ-менеджментом стратегии с их влиянием на показатели ликвидности. Для этого нужно сосредоточить внимание на текущих обязательствах и активах, а также контролировать значение показателя ликвидности и определяющих его переменных регулярно в течение всего года.

Что такое коэффициент текущей ликвидности

Коэффициент текущей ликвидности представляет собой показатель, полученный в результате деления стоимости текущих активов на величину текущих обязательств фирмы, для расчета используем среднее за отчетный период значение.

Формула коэффициента текущей ликвидности

Коэффициент текущей ликвидности = Стоимости текущих активов / Величину текущих обязательств

Полученная цифра важна, поскольку она отражает ликвидность фирмы. Обычно предполагается, что чем выше коэффициент, тем выше ликвидность и наоборот. Однако делать такие выводы только на основе этого соотношения без детального исследования опрометчиво. Для иллюстрации можно привести следующие ситуации:

- В случае падения продаж будет расти уровень запасов, что увеличивает значение коэффициента текущей ликвидности, но при этом влияет на реальную ликвидность скорее негативно, товарами на складах не расплатишься с кредиторами в случае необходимости.

- Задержи оплаты клиентами будут увеличивать размер дебиторской задолженности, что, в свою очередь увеличит, размер текущих активов, но опять же это не улучшит при прочих равных реальную ликвидность компании, так как вероятность возврата 100% задолженности клиентов в нужный момент мало вероятна.

Скачайте полезные документы:

Инструкция по анализу ликвидности активов компании

Отчет о ликвидности компании

Расчет коэффициента текущей ликвидности по балансу

Базой для расчета коэффициента является бухгалтерский баланс организации, в частности:

- строка 1200, в которой содержится информация обо всех оборотных активах компании: запасах, дебиторской задолженности, денежных средствах на счетах и других;

- строка 1510 – кредитовое сальдо счета 66, отражающего информацию об остатках задолженности организации по краткосрочным банковским кредитами и займам;

- строка 1520 – содержащая итоговую информацию (кредитовое сальдо) по счетам 60,62, 68,69,70,72,73,75,76, которые в свою очередь формируют краткосрочную кредиторскую задолженность;

- строка 1550 – прочие краткосрочные обязательства, которые не вошли в указанные выше разделы (сальдо счета 86);

- строка 1170 – «Финансовые вложения», если эти инвестиции можно быстро реализовать или вернуть.

Коэффициент ликвидности рассчитывается на момент составления отчетности.

Формула коэффициента текущей ликвидности по балансу

Кл = (Строка 1200+Строка 1170) / (Сумма строк 1510,1520 и 1550)

Следует обратить внимание, что к краткосрочным обязательствам в данном случае не стоит относить значение строк 1530 «Доходы будущих периодов» и 1540 «Резервы предстоящих расходов» (оценочные обязательства), которые по своей сути не являются реальными обязательствами, а резервами созданными организацией для своих целей.

Целевой диапазон значений коэффициент текущей ликвидности

Вероятность реализации всех активов одномоментно по 100% стоимости очень мала, по этой причине соотношение текущих активов и текущих обязательств как 1:1 не является оптимальным.

Однако в финансовом мире есть инструменты, благодаря которым можно быстро привлечь финансирование под имеющиеся активы, в т.ч. под дебиторскую задолженность (факторинг), также многие активы можно быстро и успешно продать, предоставив дисконт к рыночной цене.

Отсюда возникает потребность в покрытии текущих обязательств активами с учетом их стоимости при быстрой продаже или дисконте для целей привлечения финансирования, в среднем уценка активов составляет от 50%, поэтому и благоприятное соотношение текущих активов и обязательств будет 1,5-2,5:1.

Превышение стоимости активов над обязательствами выполняет функцию «запаса прочности» для компании и в западных источниках называется «маржа безопасности» («Margin of Safety»).

Пример расчета коэффициента текущей ликвидности

Предположим следующую динамику показателей баланса (таблица 1).

Таблица 1. Баланс (фрагмент)

| Код строки | 2015 | 2016 | 2017 | |

| Раздел I. Внеоборотные активы | ||||

| Нематериальные активы | 1110 | 10 | 10 | 10 |

| Основные средства | 1150 | 1000 | 999 | 998 |

| Доходные вложения в материальные ценности | 1160 | 290 | 280 | 250 |

| Финансовые вложения | 1170 | 90 | 80 | 70 |

| Прочие внеоборотные активы | 1190 | 20 | 140 | 280 |

| Итого по разделу I | 1100 | 1410 | 1509 | 1608 |

| Раздел II. Оборотные активы | ||||

| Запасы | 1210 | 200 | 100 | 230 |

| НДС по приобретенным ценностям | 1220 | 75 | 55 | 84 |

| Дебиторская задолженность | 1230 | 120 | 130 | 150 |

| Денежные средства и эквиваленты | 1250 | 40 | 50 | 45 |

| Прочие оборотные активы | 1260 | 12 | 13 | 14 |

| Итого по разделу II | 1200 | 447 | 348 | 523 |

| Активы Всего | 1857 | 1857 | 2131 | |

| Раздел III. Капитал и резервы | ||||

| Уставный капитал | 1310 | 10 | 10 | 10 |

| Нераспределенная прибыль | 1370 | 767 | 715 | 962 |

| Итого по разделу III | 1300 | 777 | 725 | 972 |

| Раздел IV. Долгосрочные пассивы | ||||

| Долгосрочные кредиты | 1410 | 800 | 800 | 800 |

| Итого по разделу IV | 1400 | 800 | 800 | 800 |

| Раздел V. Краткосрочные пассивы | ||||

| Краткосрочные кредиты и займы | 1510 | 120 | 150 | 145 |

| Кредиторская задолженность | 1520 | 150 | 170 | 200 |

| Другие краткосрочные обязательства | 1550 | 10 | 12 | 14 |

| Итого по разделу V | 1500 | 280 | 332 | 359 |

| Пассивы всего | 1857 | 1857 | 2131 |

Тогда коэффициент текущей ликвидности будет иметь следующий вид (таблица 2).

Таблица 2. Расчет коэффициента текущей ликвидности

| Год | 2015 | 2016 | 2017 |

| Коэффициент текущих активов | 1,92 | 1,29 | 1,65 |

Как видим из таблицы, показатель ликвидности попадает в 2015 и 2017 году в приемлемый диапазон ликвидности, в 2016 году ликвидность снизилась, но по всей видимости менеджмент сделал соответствующие выводы и предпринял превентивные меры, так что на следующий год ситуация вышла в целевой диапазон.

Как повысить ликвидность предприятия

Есть несколько способов, позволяющи[ улучшить ситуацию с ликвидностью. Рассмотрим их подробнее

Ускорение цикла оборота дебиторской задолженности

Дебиторская задолженность участвует в расчете коэффициента текущей ликвидности, но из-за различного качества партнеров, эффективности процессов работы с задолженностью, форс-мажоров реальная картина может отличаться от данных бухгалтерской отчетности – как в силу скорости аккумулирования полной суммы задолженности на конкретный момент времени, так и в силу возможного наличия безвозвратных долгов. Поэтому большую роль в обеспечении ликвидности компании играет цикл оборота дебиторской задолженности, тот период времени, который проходит между фактом отгрузки и моментом получения денежных средств от покупателя на счет продавца, чем он короче – тем лучше для ликвидности, чем он более предсказуемый – тем, также, лучше для реальной ликвидности.

Хорошую ликвидность компании обеспечивает целенаправленная и скрупулезная работа по выстраиванию отношений с клиентами в части работы с дебиторской задолженности, дисциплины платежей, скидок и процентов по товарным кредитам.

Скорейшая оплата текущих обязательств

Другим вариантом оптимизации компании с точки зрения ликвидности является сокращение объема текущих обязательств на балансе.

Текущие обязательства –делитель в формуле расчета коэффициента текущей ликвидности, поэтому его сокращение заметно скажется на результате расчета коэффициента в лучшую сторону для компании.

Кроме того, своевременная или ранняя оплата обязательств позволит сэкономить на процентах по кредитам, пени и штрафах за просрочки. Ранние оплаты позволят улучшить отношения с поставщиками и получать от них дополнительные скидки, а это не только улучшит ликвидность, но и улучшит показатели рентабельности.

Продажа непроизводительных активов

Довольно общей ситуацией для компаний в России является владение большим количеством недвижимости, непрофильными активами. Таким образом, компания замораживает ликвидность, в активах, которые могут в принципе не приносить никакой прибыли и не давать полезности.

Так если компания зарабатывает на высоко технологичных услугах (например, Гугл), ей не зачем владеть офисными зданиями, в которых размещается штаб-квартира, представительства, вспомогательные подразделения, колл-центры и т.п.

Смена офисного центра не создает рисков для бизнеса такой компании, а вот смена или отсутствие контроля над Центрами обработки данных (ЦОД) несет с собой существенные риски для ключевого бизнеса, в этом случае ЦОДы имеет смысл держать на балансе, а офисные центры лучше продать или передать в возвратный лизинг.

Продажа непроизводительных активов увеличит объемы средств на счетах, что в свою очередь повысит ликвидность компании.

Увеличение акционерного или уставного капитала

Логичным решением в случае возникновения сложностей является помощь собственников своей компании, это может быть сделано в форме:

- беспроцентного займа;

- дара компании от собственника;

- взноса в имущество для ООО (согласно ст. 27 ФЗ №14 «Об обществах с ограниченной ответственностью»);

- увеличения уставного капитала для ООО или дополнительной эмиссии для АО.

Такая помощь повысит размер оборотных активов (например, в результате вырастет объем средств на счетах, если помощь будет оказана в виде денежных вливаний) и соответственно улучшит ликвидность предприятия.

Источник: https://fd.ru/articles/158711-koeffitsient-tekushchey-likvidnosti-kak-schitat-i-analizirovat

Коэффициент текущей ликвидности: формула по балансу

Коэффициент текущей ликвидности, формула по балансу – это очень важный показатель. Он демонстрирует, может ли предприятие оплачивать собственные обязательства краткосрочного типа с использование оборотных активов. Параметр прямо влияет на прочность позиции фирмы на рынке, то есть чем он выше, тем уверенней компания себя чувствует. Также зная эти данные можно оценивать платежеспособность.

Характеристика ликвидности

Расчет ликвидности юридическим лицом – это показатель, который поможет определить может ли он отвечать по своим текущим долгам. Ликвидность можно привязать к показателю времени, этот параметр помогает указать скорость реализации имущества, что относится к оборотным активам. Варианты могут быть:

- Высокими – это касается имущества, которое не требуется продавать, к примеру, деньги. Сюда же относятся ЦБ в составе краткосрочных вложений.

- Быстрой – это имущество, которое можно реализовать в течение определенного времени, но не очень большого. Пример – задолженность дебитора краткосрочного типа.

- Средняя – касается имущества, что его слишком быстро реализовать невозможно, причем в процессе реализации они могут потерять часть стоимости. К ним относятся – запасы, незавершенное производство.

Если перенести эти показатели на ликвидность, то можно выделить такие важные показатели:

- Абсолютная – относятся к имуществу с высокими темпами продаж.

- Быстрая, еще имеет названия срочной называют ее показатель промежуточного покрытия. Можно рассматривать с позиции имущества, которое имеет высокие и/или быстрые темпы реализации.

- Текущая – относится к имуществу, темпы продажи отвечают сумме всех трех указанных темпов.

Что такое коэффициент текущей ликвидности?

Данный показатель считают относительным, так как он позволяет дать оценку способности организации погашать текущие кредиты за счет оборотного капитала. Другие названия: коэффициент покрытия или работающего капитала.

В качестве финансового инструмента дает возможность компании сформировать сумму обязательств, опираясь на объемы оборотных активов (капитала). Если говорить об анализе деятельности компании, то рассматриваемый показатель демонстрирует платежеспособность в краткосрочном периоде, то есть за 12 месяцев. Чем он выше, тем выше и платежеспособность.

Важность показателя

Данный параметр ликвидности имеет ключевую роль для:

- Возможных инвесторов, когда они вкладывают деньги в то или иное предприятие, они должны быть уверены в его положении, стабильности.

- Для банков, в случае предоставление кредита компании. Прежде чем дать средства взаймы, финучреждение тщательно проверяет текущую ликвидность, а значит и возможные риски.

- Для поставщиков, работающих с предприятием.

Важно! Расчетный параметр ликвидности 1,5-2,5 — считается нормальным. Если вышло меньше 1, то это свидетельствует о том, что платить по счетам предприятие не имеет возможности, в том числе не способно оплатить долгосрочные кредиты. Результат выше 2,5 – тоже плохой, ведь говорит о не оптимальном задействовании капитала и медленной оборачиваемости средств.

Расчет по балансу

Для расчета коэффициента текущей ликвидности по балансу используют следующую формулу:

Обозначения в ней берутся с бухгалтерского баланса, а именно:

- А1 – строка 1250 или высоколиквидные активы – деньги, ценные бумаги.

- А2 – ст. 1230 – быстрореализуемые – те что уже представлены в наличном выражении или может очень быстро в него быть переведено. К примеру: задолженность дебиторов до 12 месяцев, депозиты в банке, готовые товары на складе, отгруженные покупателям.

- А3 – ст. 1220 – медленно конвертируемые. Задолженность дебиторов больше 12 месяцев, возврат НДС.

- П1 – ст. 1520 – самые срочные обязательства. Это задолженность перед поставщиками, по налоговым платежам, перед работниками по зарплате.

- П2 – ст. 1510 – среднесрочные обязательства, краткосрочные кредиты банков.

Существует также формула расчета по новой форме баланса, которая начала действовать в 2011 году. Экономическая суть осталась та же, а вот названия строк изменились. В этом случае формула выглядит так:

КТЛ= ст. 1200/ ст. 1510+ст. 1550

Важно! Если общий объем оборотных активов больше обязательств, то это указывает на наличие у компании запаса. Как раз за счет него возможна компенсация убытков, что возникают в процессе работы.

Нормальные параметры

При показателе 2 и более можно утверждать о том, что у юрлица имеются оборотные активы в двух и более кратном объеме больше обязательств. То есть проблемой, расплатиться с краткосрочными обязательствами не будет. В отечественных нормативных актах показателем, который считается нормальным, называют именно 2.

Что касается мировой практики, то тут норма находится в пределах 1,5-2,5. В таблице ниже, представлено сравнение коэффициентов по российским и международным нормативам.

Есть также особенности размера коэффициента в зависимости от сферы деятельности, а именно:

- Розничная торговля, общепит – норма это 1, так как у этих предприятий достаточно большой объем краткосрочных обязательств.

- Промышленные предприятия. Тут норма – 3, так как для них характерна специфика производства, при которой у предприятия имеется слишком большой объем запасов и незавершенного производства.

Также на коэффициент во многом оказывает влияние качество используемых в расчет показателей. Например: в формулу вписаны активы, которые реально не можно считать ликвидными – это сомнительные ценные бумаги, неликвидные запасы. В этом случае показатель будет необоснованно завышен и не даст достоверной картины ситуации на предприятии.

Варианты повышения

Для того чтобы повысить показатель коэффициента текущей ликвидности, можно использовать такие методы:

- Уменьшить объемы задолженности. Удобнее всего применять реструктуризацию, при которой срок займа может быть увеличен и он перейдет со статуса краткосрочные в среднесрочные. Еще один вариант – это оказание взаимных услуг или списание долга, как невостребованного.

- Увеличение объема оборотных активов.

- Снижение и оборотных активов, и кредиторской задолженности. Этот вариант считают оптимальным, так как это единственный путь к действенному повышению текущей ликвидности.

Вывод

Хотя коэффициент текущей ликвидности и дает информацию касательно платежеспособности, говорить о положении дел в компании только по нему нельзя. Это только один из показателей экономического анализа.

Источник: https://Papinian.com/finansovoe/kak-proschityvaetsya-koefficient-tekushhej-likvidnosti-po-formule-soglasno-balansu.html

Коэффициент абсолютной ликвидности: формула расчета :: BusinessMan.ru

Ликвидность как экономический термин вовсе не означает уничтожение чего-либо, а, наоборот, определяет способность материальных ресурсов, принадлежащих юридическому лицу, трансформироваться в денежные средства.

В финансовом анализе принято использовать коэффициенты, которые дают возможность оценить долю обязательств, возможную к погашению за счет активов.

Применяя коэффициент абсолютной ликвидности, можно определить процент обязательств, который фирма готова погасить за счет имеющихся средств.

Виды ликвидности

Оценка платежеспособности хозяйствующего субъекта состоит из расчета и анализа коэффициентов ликвидности. Текущий показатель демонстрирует, сколько денежных единиц из существующих активов соответствует одному рублю краткосрочной задолженности.

То есть чем выше по абсолютной величине оборотные активы, в сравнении с краткосрочными пассивами, тем устойчивее финансовое состояние фирмы.

Коэффициент быстрой ликвидности указывает на возможность предприятия немедленно погашать свою задолженность за счет денежных средств, инвестиционных вложений и долгов, причитающихся данной фирме.

И третий коэффициент абсолютной ликвидности показывает способность предприятия покрывать текущие обязательства исключительно денежными средствами, имеющимися на конкретный момент времени в распоряжении хозяйствующего субъекта.

Данные для расчета

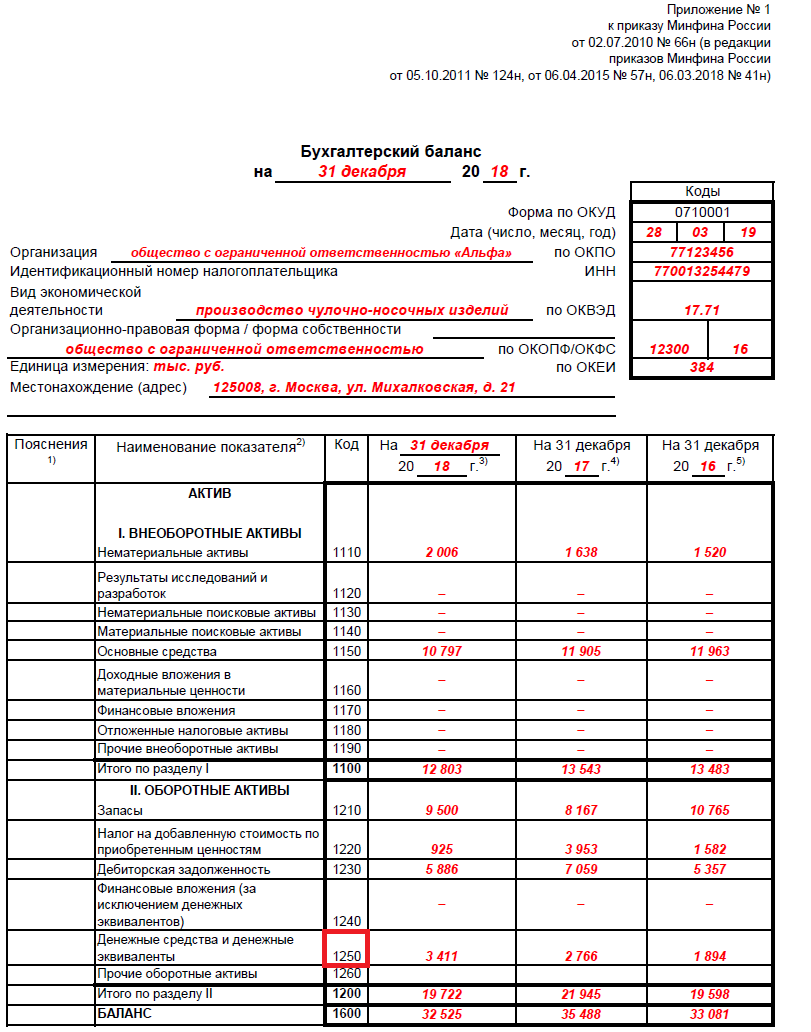

Для расчета качественных показателей ведения бизнеса аналитиками и финансистами используется в виде исходной информации бухгалтерская отчетность. Для кого форма бухгалтерского баланса не нова, те знают, что показателям (активам, пассивам) при заполнении присваиваются коды. Пример заполнения представлен на фото.

Это отрывок бухгалтерского баланса. Всего в нем пять разделов, две главы принадлежат к оборотным и необоротным активам, то есть к элементам богатства фирмы, которые можно продать или конвертировать в деньги. Остальные три раздела: обязательства, капитал и резервы. Они относятся к источникам возникновения активов.

Поэтому, имея в наличии заполненный баланс предприятия, можно рассчитать все показатели, в том числе и коэффициент абсолютной ликвидности. Формула по балансу:

К абс.л = (код 1240 + код 1250)/(код 1520 + код 1510 + код 1550).

Трактовка данных

Теперь необходимо разобраться, какие конкретно пассивы и активы входят в определение показателя. Итак, числитель – это активы, причем наиболее ликвидные. Строка 1240 отображает сумму финансовых вложений сроком до года без учета денежных эквивалентов.

К ним относят: долговые ценные бумаги, уставные вклады в другие организации, займы некоторым фирмам и прочие подобные вложения. Дело в том, что в балансе предприятия в первом разделе есть строка 1170, которая также отражает финансовые вложения, но они относятся к долгосрочным и не участвуют в расчете данного показателя. Код 1250 – это денежные средства и эквиваленты.

К этим активам относятся деньги в кассах, на счетах, переводы в пути, депозиты, высоколиквидные ценные бумаги.

Коэффициент абсолютной ликвидности является соотношением высоколиквидных активов к срочным и краткосрочным пассивам. Знаменатель формулы состоит из заемных средств, задолженности перед другими субъектами и прочих обязательств.

Коэффициент абсолютной ликвидности: формула

Если структурировать баланс на активы и пассивы, то ранее записанное выражение абсолютной ликвидности можно представить более обобщенной формулой. Активы помогают получить прибыль предприятию, а пассивы формируют активы. Они взаимосвязаны и по сумме равны, поэтому и форма, где отображены эти элементы хозяйственной деятельности, носит название баланса.

Качественной характеристикой активов является ликвидность, то есть их способность превращаться в деньги. Отсюда следует, что денежные средства — самые высоколиквидные. Пассивы группируются по срочности оплаты. Соотношение групп активов и пассивов определяют соответствующие показатели.

Итак, как расчитать коэффициент абсолютной ликвидности? Формула по балансу обобщенная:

К абс.л = А1/(П1+П2).

В группу А1 как самую высоколиквидную входят денежные средства и краткосрочные инвестиции. Всего таких групп 4, далее следуют быстрореализуемые, медленно реализуемые и труднореализуемые активы.

П1 – это группа со срочными обязательствами, а П2 – категория краткосрочных пассивов. Также существуют долгосрочные (П3) и постоянные обязательства (П4).

Ликвидность баланса

Определение степени покрытия пассивов фирмы активами, временной интервал преобразования которых в денежную форму соответствует периоду погашения обязательств, называется ликвидностью баланса.

- Когда А1 больше П1, считается, что платежеспособность организации на отчетный период достаточная.

- А2 больше П2 говорит о возможности покрывать обязательства предприятия в недалеком будущем.

- А3 больше П3 – это условие, подтверждающее платежеспособность хозяйствующего субъекта на долгосрочный период.

- А4 меньше П4 вытекает как следствие первых трех условий и говорит о наличии у хозяйствующего субъекта собственных оборотных средств.

Баланс не ликвиден при условии, что А4=>П4. Однако подобный анализ является приблизительным, точнее, вывод о состоянии платежеспособности предприятия можно сделать с использованием финансовых коэффициентов.

Именно сопоставление обязательств и ликвидных средств позволяет рассчитать коэффициент абсолютной ликвидности по балансу, который равен частному денежных средств из первой группы активов и суммы срочных и краткосрочных пассивов.

Экономический смысл показателя абсолютной ликвидности

Согласно расчету и формуле, значение коэффициента абсолютной ликвидности показывает, какой процент текущих обязательств может заплатить фирма из имеющихся на счете денежных средств. Этот показатель интересен поставщикам сырья, поскольку для оценки настоящей способности расплачиваться по обязательствам берется в расчет абсолютная ликвидность.

Но какой должен быть показатель, чтобы платежеспособность считалась нормальной? В зарубежной практике принимается норма коэффициента абсолютной ликвидности в 20% или 0,2. Казалось бы, чем выше этот показатель, тем лучше.

Но высокое значение может быть получено в связи с нерациональной структурой капитала, когда доля активов высока и отражает невложенные в производство деньги.

Лучше использовать для анализа этот коэффициент в динамике за несколько отчетных промежутков времени.

Отличие абсолютной ликвидности от текущей и срочной

Если коэффициент абсолютной ликвидности показывает мгновенную платежеспособность, то данные критической и текущей ликвидности отражают возможность предприятия покрывать обязательства в среднесрочной и отдаленной перспективе.

Хотя при финансовом анализе рассчитывают все три коэффициента, но полученные их значения интересны разным группам субъектов. Так, коэффициент быстрой ликвидности важен кредиторам, банкам для оценки своевременной платежеспособности.

Показатель текущей ликвидности используется инвесторами для подтверждения выполнения текущих обязательств в положенный срок. И коэффициент абсолютной ликвидности привлекателен для поставщиков с короткими сроками кредитования, потому как его значение выражает способность немедленного погашения текущих краткосрочных обязательств.

Главное отличие всех трех показателей – это состав ликвидных средств, участвующих в качестве погашения задолженности компании.

Значение выше/ниже нормы

Как упоминалось ранее, зарубежный норматив абсолютной ликвидности составляет 0,2, но в российской аналитической практике выявлена верхняя граница этого значения, которая равна 0,5.

Когда значение ниже нормы в 20%, считается, что рост краткосрочных кредитов не пропорционален увеличению оборотных активов.

Ситуация может быть связана с появлением у фирмы новых источников дополнительных доходов, в результате чего был вызван рост на счетах свободных денежных средств.

Рост коэффициента абсолютной ликвидности может быть связан с уменьшением дебиторской задолженности за счет договоренности с контрагентами о предварительной оплате поставок, а также с оптимизацией управления запасами.

Вообще, на практике рассмотрение коэффициентов ликвидности должно сопровождаться их совокупностью. Разбросом в значениях могут являться всевозможные причины, которые теоретически охватить невозможно.

Способы повышения ликвидности предприятия

- Уменьшение дебиторской задолженности. Выход – это договор с должниками о заключении цессии, передающей третьему лицу обязательства дебитора.

- Увеличение прибыли. Конкретных рекомендаций по этому пункту нет, поскольку существует зависимость этого показателя от разных факторов, индивидуально присущих каждому хозяйствующему субъекту.

- Уменьшение запасов с увеличением оборотных средств.

- Оптимизация структуры капитала, в котором собственные средства должны превышать заемные.

Следуя перечисленным пунктам, предприятие станет платежеспособным, привлекательным для инвесторов, и тогда коэффициент абсолютной ликвидности с аналогичными показателями будет в пределах нормы.

Пример расчета

Дан отрывок заполненного баланса предприятия, необходимо рассчитать показатель абсолютной ликвидности.

| Пояснения | Наименование показателя | Код | На 31 декабря 2014, тыс. рублей | На 31 декабря 2013, тыс. рублей | На 31 декабря 2012, тыс. рублей |

| Актив | |||||

| 2.Оборотные активы | |||||

| Запасы | 1210 | 460 | 390 | 260 | |

| Дебиторская задолженность | 1230 | 150 | 126 | 110 | |

| Финансовые вложения (за вычетом денежных эквивалентов) | 1240 | ||||

| Денежные средства | 1250 | 800 | 600 | 400 | |

| Итого по разделу 2 | 1200 | 1410 | 1116 | 770 | |

| Пассив | |||||

| 5.Краткосрочные обязательства | |||||

| Заемные средства | 1510 | 300 | 150 | 400 | |

| Кредиторская задолженность | 1520 | 189 | 525 | 551 | |

| Доходы будущих периодов | 1530 | ||||

| Прочие обязательства | 1550 | 100 | 150 | 90 | |

| Итого по разделу 4 | 1500 | 589 | 825 | 1041 |

Чтобы найти коэффициент абсолютной ликвидности, формула которого была описана ранее, необходимо подставить значения из баланса, соответствующие определенному коду, в выражение: частное суммы активов по кодам (1240+1250) к пассивам (1510+1520+1550), отсюда:

К абс.л 2014 = 800/300+189+100=1,36

К абс.л 2013 = 600/150+525+150=0,73

К абс.л. 2012 = 400/400+551+90=0,39

Краткосрочная задолженность на отчетный момент может быть погашена в 2014 году сразу; в 2013 году – за 1,4 дня, а в 2012 обязательства, не превышающие срока в 12 месяцев, будут выполнены за 2,5 дня.

Источник: https://BusinessMan.ru/new-koefficient-absolyutnoj-likvidnosti-formula-rascheta.html