Содержание

- 1 Показатели деловой активности предприятия

- 2 Относительные показатели деловой активности (оборачиваемости)

- 3 Коэффициенты оборачиваемости. 6 формул расчета для бизнес-плана

- 3.1 Коэффициенты оборачиваемости. Формула расчета

- 3.2 Коэффициент оборачиваемости активов. Формула

- 3.3 Коэффициент оборачиваемости текущих активов

- 3.4 Коэффициент оборачиваемости дебиторской задолженности. Формула

- 3.5 Коэффициент оборачиваемости запасов и затрат

- 3.6 Коэффициент оборачиваемости денежных средств

- 4 Оценка деловой активности. Пример расчета коэффициентов

Показатели деловой активности предприятия

Стабильность финансового положения предприятия в условиях рыночной экономики обусловлена значительной степени его деловой активностью, которая зависит от широты рынков сбыта продукции, его деловой репутации, степени выполнения плана по основным показателям хозяйственной деятельности, уровня эффективности использования ресурсов и устойчивости экономического роста.

Деловая активность предприятия в финансовом аспекте проявляется прежде всего в скорости оборота его средств. Анализ деловой активности заключается в исследовании уровней и динамики разнообразных коэффициентов оборачиваемости, основными из которых являются:

— Коэффициент оборачиваемости активов; — Коэффициент оборачиваемости оборотных средств; — Коэффициент оборачиваемости дебиторской задолженности; — Коэффициент оборачиваемости кредиторской задолженности; — Коэффициент оборачиваемости материальных запасов; — Коэффициент оборачиваемости основных средств; — Коэффициент оборачиваемости собственного капитала;

Важность показателей оборачиваемости объясняется тем, что характеристики оборота во многом определяют уровень прибыльности предприятия.

Коэффициент оборачиваемости активов

Коэффициент оборачиваемости активов — отражает скорость оборота совокупного капитала предприятия, т.е. показывает, сколько раз за рассматриваемый период происходит полный цикл производства и обращения, приносящий соответствующий эффект в виде прибыли, или сколько денежных единиц реализованной продукции принесла каждая единица активов:

Коа = Чистая выручка от реализации продукции / Среднегодовая стоимость активов;

Согласно балансу:

Коа=ф.2 ряд.035/ф.1((ряд.280гр.3+ ряд.280гр4)/2); (Для предприятий Украины)

Коа=ф.2 ряд.030/ф.1((ряд.280гр.3+ ряд.280гр4)/2); (Для субъектов малого предпринимательства Украины)

Коа=ф.2ряд.010/ф.1((ряд.300гр.3+ ряд.300гр4)/2); (Для предприятий России)

Коэффициент оборачиваемости оборотных средств

Коэффициент оборачиваемости оборотных средств характеризует отношение выручки (валового дохода) от реализации продукции, без учета налога на добавленную стоимость и акцизного сбора к сумме оборотных средств предприятия. Уменьшение этого коэффициента свидетельствует о замедлении оборота оборотных средств.

Согласно балансу рассчитывается по формуле:

Коос= ф.2ряд.035/((ф.1ряд.260гр3+ ф.1ряд.270гр3+ ф.1ряд.260гр4+ ф.1ряд.270гр4)/2); (Для предприятий Украины)

Коос=ф.2ряд.030/((ф.1ряд.260гр3+ ф.1ряд.270гр3+ ф.1ряд.260гр4+ ф.1ряд.270гр4)/2); (Для субъектов малого предпринимательства Украины с формой отчетности «м»)

Коос=ф.2ряд.030/((ф.1ряд.260гр3+ф.1ряд.260гр4)/2); (Для субъектов малого предпринимательства Украины с формой отчетности «мс»)

Коос=ф.2ряд.010/((ф.1ряд.290гр3+ф.1ряд.290гр4)/2); (Для предприятий России)

Коэффициент оборачиваемости дебиторской задолженности

В процессе хозяйственной деятельности предприятие дает товарный кредит для потребителей своей продукции, то есть существует разрыв во времени между продажей товара и поступлением оплаты за него, в результате чего возникает дебиторская задолженность. Коэффициент оборачиваемости дебиторской задолженности показывает, сколько раз за год обернулись средства, вложенные в расчеты. Он определяется по формуле:

Кодз = Чистая выручка от реализации продукции / Среднегодовая сумма дебиторской задолженности;

Согласно балансу:

Кодз= ф.2ряд.035/(((ф.1ряд.150гр3+ф.1ряд.160гр3+ф.1ряд.170гр3+ф.1ряд.180гр3+ф.1ряд.190гр3+ф.1ряд.200гр3+ ф.1ряд210гр3)+ (ф.1ряд.150гр4+ф.1ряд.160гр4+ф.1ряд.170гр4+ф.1ряд.180гр4+ф.1ряд.190гр4+ф.1ряд.200гр4+ ф.1ряд210гр4))/2); (Для предприятий Украины)

Кодз=ф.2ряд.030/((ф.1ряд.160гр3+ф.1ряд.170гр3+ф.1ряд210гр3+ф.1ряд.160гр4+ф.1ряд.170гр4+ ф.1ряд210гр4)/2); (Для субъектов малого предпринимательства Украины с формой отчетности «м»)

Кодз=ф.2ряд.030/((ф.1ряд210гр3+ф.1ряд210гр4))/2); (Для субъектов малого предпринимательства Украины с формой отчетности «мс»)

Кодз=ф.2ряд.010/((ф.1ряд240гр3+ф.1ряд240гр4))/2); (Для предприятий России)

Как правило, чем выше этот показатель, тем лучше, потому что предприятие скорее получает оплату по счетам. С другой стороны, предоставление покупателям товарного кредита является одним из инструментов стимулирования сбыта, поэтому важно найти оптимальную продолжительность кредитного периода.

Используя этот коэффициент, можно рассчитать более наглядный показатель — период инкассации, т.е. время, в течение которого дебиторская задолженность перейдет в средства. Для этого необходимо разделить продолжительность анализируемого периода на коэффициент оборачиваемости дебиторской задолженности.

Показатели оборачиваемости дебиторской задолженности полезно сравнивать с оборачиваемостью кредиторской задолженности.

Такой подход позволяет сопоставить условия коммерческого кредита, предоставленного рассматриваемым предприятием своим клиентам с условиями кредитования, которыми оно пользуется со стороны поставщиков.

Для этого необходимо определить коэффициент оборачиваемости и срок оборота дебиторской и кредиторской задолженности по товарным операциям.

В ходе экономической диагностики целесообразно сопоставить фактические сроки погашения дебиторской задолженности с продолжительностью предоставляемого покупателям периода отсрочки платежа, что позволит оценить эффективность контроля за состоянием расчетов с дебиторами и сделать выводы об уровне их кредитоспособности.

Коэффициент оборачиваемости кредиторской задолженности

Коэффициент оборачиваемости кредиторской задолженности — показывает расширение или снижение коммерческого кредита, предоставленного предприятию. Рост коэффициента означает увеличение скорости оплаты задолженности предприятия, снижение — рост покупок в кредит. Формула расчета коэффициента оборачиваемости кредиторской задолженности имеет вид:

Кокз = Чистая выручка от реализации продукции / Среднегодовая сумма кредиторской задолженности;

Согласно балансу:

Кокз= ф.2ряд.035/(( Сумма(от ф.1ряд.520гр3 до ф.1ряд600гр3)+ Сумма(от ф.1ряд.520гр4 до ф.1ряд600гр4))/2); (Для предприятий Украины)

Кокз=ф.2ряд.030/((ф.1ряд.530гр3+ ф.1ряд.550гр3+ ф.1ряд.570гр3+ ф.1ряд.580гр3+ ф.1ряд.530гр4 + ф.1ряд.550гр4+ф.1ряд.570гр4+ф.1ряд.580гр4)/2); (Для субъектов малого предпринимательства Украины)

Кокз=ф.2ряд.010/((ф.1ряд.620гр3+ ф.1ряд.620гр4)/2); (Для предприятий России)

Период оборота кредиторской задолженности определяется как доля от раздела продолжительности анализируемого периода на коэффициент оборачиваемости кредиторской задолженности.

Коэффициент оборачиваемости материальных запасов

Коэффициент оборачиваемости материальных запасов — отражает число оборотов товарно-материальных запасов предприятия за анализируемый период. Снижение данного показателя свидетельствует об относительном увеличении производственных запасов и незавершенного производства или о снижении спроса на готовую продукцию.

В целом, чем выше показатель оборачиваемости материальных запасов, тем меньше средств завязано в этой наименее ликвидной статье оборотных активов, тем более ликвидную структуру имеют оборотные активы и тем устойчивее финансовое положение предприятия.

Коэффициент оборачиваемости материальных запасов определяется по формуле:

Комз1 = Чистая выручка от реализации продукции / Среднегодовая стоимость запасов;

Более точно коэффициент оборачиваемости запасов можно оценить:

Комз2 = Себестоимость реализованной продукции / Средняя величина запасов;

Согласно балансу:

Комз2=ф.2ряд.040/((ф.1ряд.100гр3+ ф.1ряд.110гр3+ ф.1ряд.120гр3+ ф.1ряд.130гр3+ ф.1ряд.140гр3+ ф.1ряд.100гр4+ ф.1ряд.110гр4+ ф.1ряд.120гр4+ ф.1ряд.130гр4+ ф.1ряд.140гр4)/2) ;(Для предприятий Украины)

Комз2=ф.2ряд.080/((ф.1ряд.100гр3+ ф.1ряд.110гр3+ф.1ряд.130гр3+ф.1ряд.100гр4+ ф.1ряд.110гр4+ ф.1ряд.130гр4)/2); (Для субъектов малого предпринимательства Украины с формой отчетности «м»)

Комз2=ф.2ряд.080/((ф.1ряд.100гр3+ф.1ряд.100гр4)/2); (Для субъектов малого предпринимательства Украины с формой отчетности «мс»)

Комз2=ф.2ряд.020/((ф.1ряд.210гр3+ф.1ряд.210гр4)/2); (Для предприятий России)

Этот подход является более обоснованным, так как использование выручки от реализации (Комз1), содержащей в себе заложенную в цену продукции прибыль, приводит к искажению показателей оборачиваемости.

Коэффициент оборачиваемости основных средств (фондоотдача)

Коэффициент оборачиваемости основных средств (фондоотдача) рассчитывается как отношение чистой выручки от реализации продукции (работ, услуг) к среднегодовой стоимости основных средств. Он показывает эффективность использования основных средств предприятия.

Согласно балансу рассчитывается по формуле:

Коосc=ф.2ряд.035/(ф.1ряд.031гр.3+ ф.1ряд.031гр..4)/2) ;(Для предприятий Украины)

Коосc=ф.2ряд.030/(ф.1ряд.031гр.3+ ф.1ряд.031гр..4)/2); (Для субъектов малого предпринимательства Украины)

Коосc=ф.2ряд.010/(ф.1ряд.120гр.3+ ф.1ряд.120гр.4)/2); (Для предприятий России)

Коэффициент оборачиваемости собственного капитала

Коэффициент оборачиваемости собственного капитала рассчитывается как отношение чистой выручки от реализации продукции (работ, услуг) к среднегодовой величине собственного капитала предприятия и характеризует эффективность использования собственного капитала предприятия.

Согласно балансу рассчитывается по формуле:

Коск=ф.2ряд.035/(ф.1ряд.380гр.3+ ф.1ряд.380гр.4)/2); (Для предприятий Украины)

Коск=ф.2ряд.030/(ф.1ряд.380гр.3+ ф.1ряд.380гр.4)/2); (Для субъектов малого предпринимательства Украины)

Ковк=ф.2ряд.010/(ф.1ряд.490гр.3+ ф.1ряд.490гр.4)/2); (Для предприятий России)

Источник: https://fin-admin.com/finansovyij-analiz/10-pokazateli-delovoj-aktivnosti-predpriyatiya.html

Относительные показатели деловой активности (оборачиваемости)

Показатели деловой активности являются важными в рамках анализа финансово-экономического состояния.

Коэффициенты деловой активности также известны как коэффициентыоборачиваемости, коэффициенты использования активов или коэффициенты операционной эффективности. Эта категория показателей предназначена для измерения того, насколько хорошо компания управляет различными аспектами своей деятельности, в частности, насколько эффективно она управляет различными своими активами.

Таким образом, коэффициенты деловой активности отвечают на вопрос — насколько эффективно используются активы компанией.

Эти показатели отражают качество управления как оборотным капиталом, так и долгосрочными активами.

Эффективность оказывает прямое влияние на ликвидность (способность компании выполнять свои краткосрочные обязательства), так что некоторые коэффициенты деловой активности также полезны при оценке ликвидности.

Эта группа коэффициентов указывает на эффективность использования активов предприятия, последовательность политики управления производственными запасами и запасами готовой продукции и т.д. Повышение интенсивности использования основных элементов активов является положительной тенденцией, ведь в таком случае высвобождается часть финансовых ресурсов.

Методика расчета показателей деловой активности

Оборачиваемость активов означает соотношение чистой выручки от реализации продукции к среднегодовой сумме активов предприятия.

Фондоотдача означает соотношение чистой выручки от реализации к среднегодовой остаточной стоимости основных средств.

Коэффициент оборачиваемости оборотных средств рассчитывается как соотношение чистой выручки от реализации к среднегодовой остаточной стоимости оборотных активов.

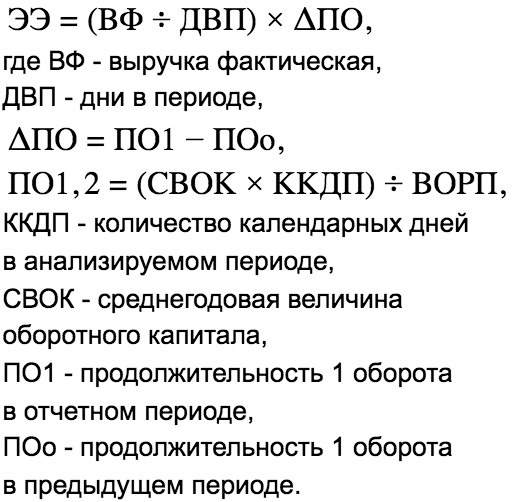

Период оборота оборотных средств рассчитывается делением 360 дней на коэффициент оборачиваемости оборотных средств. Формула будет иметь следующий вид:

Период оборота оборотных средств (дней) = 360 / Коэффициент оборачиваемости оборотных средств

Коэффициент оборачиваемости запасов определяется на основе сопоставления показателя себестоимости продукции и среднегодовой стоимости запасов.

Период одного оборота запасов рассчитывается делением 360 дней на коэффициент оборота запасов

Период одного оборота запасов (дней) = 360 / Коэффициент оборачиваемости запасов

Оборачиваемость дебиторской задолженности определяется сопоставлением чистого дохода от реализации продукции и среднегодовой сумме дебиторской задолженности.

Период погашения дебиторской задолженности (дней) = 360 / Коэффициент оборачиваемости дебиторской задолженности

Оборачиваемость готовой продукции определяется как соотношение дохода к среднегодовой сумме готовой продукции.

Оборачиваемость кредиторской задолженности рассчитывается как соотношение себестоимости к среднегодовой сумме кредиторской задолженности.

Период погашения кредиторской задолженности = 360 / Оборачиваемость кредиторской задолженности

Производственный цикл равен периоду одного оборота запасов:

Период цикла (дней) = Период одного оборота запасов

Операционный цикл является суммой производственного цикла и периода погашения дебиторской задолженности:

Период операционного цикла = Период одного оборота запасов + Период погашения дебиторской задолженности

Период финансового цикла является разницей операционного цикла и периода погашения кредиторской задолженности:

Период финансового цикла = Период операционного цикла — период погашения кредиторской задолженности

Коэффициент оборачиваемости собственного капитала соответственно — соотношение дохода к среднегодовой сумме собственного капитала.

Особенности расчета

Коэффициенты деловой активности, как правило, сочетают информацию о финансовых результатах в числителе с балансовыми статьями в знаменателе.

Поскольку отчет о финансовых результатах измеряет, что произошло в течение периода, а в балансе показывается состояние только в конце периода, используются, как правило, средние данные баланса для обеспечения согласованности результатов анализа.

Например, для измерения эффективности управления запасами, себестоимость проданных товаров (из отчета о финансовых результатах) разделяется на среднюю стоимость запасов (из баланса).

В случае расчета среднего значения используются, обычно, только две точки: на начало года и на конец года.

Тем не менее, некоторые аналитики предпочитают больше данных для расчета средних значений, но их можно использовать только в случае наличия доступа к внутренней отчетности компании.

Такая практика актуальна тогда, когда бизнес носит сезонный характер. Если подготовлена полугодовая отчетность, то при расчете годовых значений можно использовать данные за три момента времени (на начало, середину и конец года). Если имеются ежеквартальные данные, то в среднем можно использовать данные за пять периодов (на начало года и на конец каждого квартального периода).

На конец периода сумма запасов на предприятии может как увеличиваться, так и уменьшаться. При использовании данных только на начало и на конец периода возможна проблема заниженного или завышенного значения показателя.

Поскольку себестоимость измеряет, в том числе, и стоимость запасов, которые были использованы, этот показатель измеряет, сколько раз в год все запасы условно оборачивались. (Говорят, что весь инвентарь условно оборачивался, потому что на практике компании, как правило, не продают весь свой запас.

) Если, к примеру, себестоимость проданных товаров и услуг за последний год составила 120 млн руб., а средняя сумма запасов составила 10 млн руб., то коэффициент оборачиваемости запасов будет равен 12. Компания условно оборачивает весь свой инвентарь 12 раз в год (то есть, один раз в месяц).

(Опять же, мы говорим «условно«, поскольку на практике компания, вероятно, сохраняет определенную часть запасов от одного месяца к другому.)

Оборачиваемость затем может быть преобразована в дни одного оборота путем деления оборота запасов на число дней в отчетном периоде. В указанном примере один оборот запасов составит 30,42 (365/12), а это означает, что в среднем запасы компании были под рукой в течение приблизительно 30 дней, или, что то же самое, компания удерживает каждый из запасов, в среднем, около 30 дней в течение периода исследования.

Коэффициенты оборачиваемости могут быть вычислены для любого годового или промежуточного периода, но следует соблюдать осторожность при интерпретации и сравнении по периодам. Например, если в той же компании в следующем году себестоимость проданных товаров за первый квартал (90 дней) составила 35 млн руб., а средняя стоимость запасов 11 млн руб., оборачиваемость запасов составит 3,18.

Тем не менее, этот показатель составляет 3,18 оборота в квартал, которые непосредственно не сопоставимы с 12 разами в год в предыдущем году. В этом случае мы можем пересчитывать ежеквартальную скорость оборота запасов путем умножения квартального оборота на 4 (12 месяцев / 3-х месяцев; либо 4,06, используя 365 дней / 90 дней) для сравнения с годовой скорости оборота.

Таким образом, квартальный оборот инвентаризации эквивалентен 12,72 годового оборота запасов (или 12,91, если пересчитывать на год показатель, используя 90-дневный квартал и 365 дней в году).

Для вычисления коэффициента с использованием квартальных данных, мы можем использовать квартальный показатель оборачиваемости и количество дней в квартале для числителя.

Результат в таком случае составит около 28,3, с небольшими различиями в результате округления (90 / 3.18 = 28.30 и 365 / 12,91 = 28,27).

В некоторых случаях аналитику нужно узнать, сколько дней запасы находятся в предприятия с учетом данных на конец года, а не в среднем за год.

В этом случае в расчете было бы целесообразно использовать запас в балансе на конец года.

Если компания быстро растет или если расходы быстро растут, аналитики могут использования себестоимость проданных товаров только за четвертый квартал, так как себестоимость проданных товаров прежних кварталов может быть не актуальной.

Понимание результатов расчета показателей деловой активности

Оборачиваемость активов указывает на эффективность использования всех активов предприятия. Значение показателя означает сумму чистого дохода, который генерирует каждый рубль вложенных в предприятие средств. Однозначно положительной тенденцией является увеличение значения коэффициента в динамике.

Фондоотдача свидетельствует об эффективности использования основных средств. Показатель указывает на то, сколько услуг или товаров было предоставлено или изготовлено с привлечением каждого рубля основных средств. Нормативной тенденцией является также восходящая динамика показателя.

Коэффициент оборачиваемости оборотных средств — этот показатель указывает на то, сколько оборотов совершили оборотные активы. Высокое значение показателя свидетельствует об интенсивной работе предприятия. Здесь также нормативной тенденцией является восходящая динамика показателя.

Период оборота оборотных средств — указывает на то, сколько длится один оборот оборотных средств. Положительным является сокращение этого периода.

Коэффициент оборачиваемости запасов указывает на эффективность текущей политики управления запасами.

Высокая оборачиваемость свидетельствует о продуманности тактике формирования производственных запасов, запасов готовой продукции и т.д.

Высокие показатели реализации товаров и услуг при быстрой оборачиваемости указывает на то, что период нахождения запасов на складе низкий, т.е. происходит минимизация логистических издержек.

Период одного оборота запасов — указывает на то, сколько длится один оборот запасов. Положительным является сокращение этого периода.

Коэффициент оборачиваемости дебиторской задолженности указывает на интенсивность вращения задолженности дебиторов перед предприятием. Высокое значение показателя свидетельствует об эффективной политике управления отношениями с поставщиками.

Так низкая сумма задолженности может свидетельствовать о том, что предприятие предоставляет коммерческие кредиты только надежным клиентам, выстроило эффективные отношения с государственными органами, оптимизировало другие сферы, в которых возникает дебиторская задолженность.

Положительным является повышение значения показателя.

Период погашения дебиторской задолженности — здесь также нормативным является сокращение тенденции.

Коэффициент оборачиваемости готовой продукции — высокая оборачиваемость готовой продукции указывает на эффективность сбытовой политики.

Если предприятие способно реализовать продукцию в течение короткого периода времени, то это свидетельствует об эффективной политике взаимодействия с покупателями, что приводит к минимизации затрат на складирование изготовленных товаров.

Также высокая оборачиваемость может быть признаком значительного спроса на продукцию предприятия.

Период погашения кредиторской задолженности свидетельствует об эффективности привлечения кредиторской задолженности.

Увеличение значения показателя является положительной тенденцией, ведь предприятие финансирует свою деятельность за счет кредиторов — поставщиков сырья и материалов, бюджета и т.д.

Рисками значительного периода погашения кредиторской задолженности является ухудшение деловой репутации среди поставщиков, применение штрафных санкций со стороны государства, снижение производительности труда среди работников и т.д.

Период производственного цикла означает период в течение которого сырье и материалы приобретают форму готового товара. Положительным является сокращение показателя.

Период операционного цикла означает период в течение которого сырье и материалы приобретают денежную форму. Положительной тенденцией является нисходящая динамика.

Период финансового цикла означает период оборота средств предприятия. Положительной тенденцией является сокращение показателя, однако если значение является ниже нуля, то это свидетельствует о недостаточном объеме денежных ресурсов для своевременного расчета с кредиторами.

Коэффициент оборачиваемости собственного капитала указывает на эффективность использования капитала владельцев и свидетельствует о его производительности. Значение показателя означает сумму товаров и услуг (без учета НДС), которая была изготовлена на полученные средства акционеров. Положительной динамикой является рост значения коэффициента.

При интерпретации показателей деловой активности аналитики должны исследовать не только отдельные коэффициенты, но и их совокупность для определения общей эффективности компании. Это позволит сформулировать более взвешенные выводы.

Пример расчета показателя оборачиваемости

Приведем следующий пример, который демонстрирует вычисление коэффициентов оборачиваемости дебиторской задолженности.

В гипотетической компании данные баланса были следующими:

Дебиторская задолженность по состоянию на конец 2015 года 1200 тыс. руб.

Дебиторская задолженность по состоянию на конец 2016 года 1000 тыс. руб.

Выручка за 2016 год 2500 тыс. руб.

Какова оборачиваемости дебиторской задолженности компании и количество дней дебиторская задолженность находилась в обращении?

Решение:

Оборачиваемость дебиторской задолженности = Выручка / Средняя дебиторская задолженность

= 2500 / [(1200 + 1000) / 2]

= 2500 / 1100 = 2,27 раз

Период одного оборота дебиторской задолженности = Количество дней в периоде / Оборачиваемость дебиторской задолженности

= 365 / 2,27 = 160,79 дней

В среднем компании потребовалось 160,79 дней для сбора дебиторской задолженности в течение финансового года.

Список использованных источников

Thomas R. Robinson, International financial statement analysis / Wiley, 2008, 188 pp.

Когденко В.Г., Экономический анализ / Учебное пособие. — 2-е изд., перераб. и доп. — М.: Юнити-Дана, 2011. — 399 с.

Бузырев В.В., Нужина И.П. Анализ и диагностика финансово-хозяйственной деятельности строительного предприятия / Учебник. — М.: КноРус, 2016. — 332 с.

Источник: https://www.finalon.com/ru/finansovye-pokazateli/107-otnositel-nye-pokazateli-delovoj-aktivnosti

Коэффициенты оборачиваемости. 6 формул расчета для бизнес-плана

В статье мы разберем 6 основных коэффициентов оборачиваемости предприятия, формулы расчета для бизнес-плана.

Коэффициенты оборачиваемости. Формула расчета

Коэффициенты оборачиваемости – показатели финансового анализа, отражающие эффективность управления активами предприятия и характеризующие активность и интенсивность их использования. В отличие от показателей рентабельности коэффициенты оборачиваемости используют не чистую прибыль, а выручку от реализации (продажи) продукции.

Поэтому показатели оборачиваемости характеризует уровень деловой активности, тогда как рентабельность – уровень прибыльности по различным видам актива. Чем выше оборачиваемость, тем выше платежеспособность предприятия и его финансовая устойчивость.

Коэффициенты оборачиваемости показывают количество оборотов необходимого для окупаемости (погашения) капитала предприятия.

Рассмотрим основные коэффициенты оборачиваемости:

Коэффициент оборачиваемости активов. Формула

Коэффициент оборачиваемости активов (аналог: коэффициент оборачиваемости совокупного капитала) – показатель характеризующий скорость и эффективность управления активами предприятия. Показатель представляет собой отношение выручки от продажи продукции к среднегодовом размеру активов. Формула расчета имеет следующий вид:

Для данного коэффициента нет общепринятого рекомендуемого нормативного значения. Данный показатель необходимо анализировать в динамике. Рост показателя, как правило, обусловлен за счет увеличение доли выручки создаваемой активами предприятия. В таблице ниже показан анализ тенденции изменения оборачиваемости активов.

| Коа ↗ | Коэффициент оборачиваемости увеличивается. Повышающая тенденция показывает рост платежеспособности, отдачи на единицу активов и их эффективности управления предприятия. |

| Коа ↘ | Коэффициент оборачиваемости уменьшается. Понижательная тенденция является индикатором снижения платежеспособности, отдачи на единицу активов и эффективности их использования. |

Значение данного показателя сильно зависит от вида деятельности предприятия. Так в отраслях с высоким уровнем фондоемкости, т.е. предприятий с наличием большого объема основных производственных фондов, значение коэффициента будет ниже, чем для предприятий торговых отраслей. Читайте более подробнее: «Коэффициент оборачиваемости активов компании: расчет«.

Коэффициент оборачиваемости текущих активов

Коэффициент оборачиваемости текущих активов – показывает эффективность управления текущими активами предприятия и характеризует активность их использования.

К текущим активам предприятия относят фонды, которые могут быть быстро преобразованы в денежные средства: запасы, дебиторская задолженность, краткосрочные финансовые вложения, незавершенное производство.

Формула расчета показателя имеет следующий вид:

Нормативное значение для коэффициента оборачиваемости текущих активов не существует. Анализ проводится в оценке характера динамики и направления тенденции. В таблице ниже представлен анализ тенденции показателя.

| Кота ↗ | Коэффициент оборачиваемости текущих активов увеличивается. Рост показателя диагностирует повышение уровня платежеспособности, деловой активности и эффективности управления текущими активами предприятия. |

| Кота ↘ | Коэффициент оборачиваемости текущих активов уменьшается. Понижательная тенденция является индикатором снижения платежеспособности, отдачи на единицу активов и эффективности их использования. |

Коэффициент оборачиваемости дебиторской задолженности. Формула

Коэффициент оборачиваемости дебиторской задолженности – показывает эффективность управления дебиторской задолженностью предприятия. Показатель представляет собой отношение выручки от реализации к среднегодовой стоимости дебиторской задолженности. Формула расчета показателя имеет следующий вид:

Оборачиваемость дебиторской задолженности анализируется в динамике. В таблице ниже показана взаимосвязь между характером изменения тенденции и финансовым состоянием предприятия.

| Кодз ↗ | Коэффициент оборачиваемости дебиторской задолженности повышается. Уровень эффективности управления дебиторской задолженностью увеличивается, что приводит к росту платежеспособности предприятия из-за повышения скорости погашения задолженности дебиторами. |

| Кодз ↘ | Коэффициент оборачиваемости дебиторской задолженности уменьшается. Снижение эффективности управления дебиторской задолженностью, увеличение период погашения задолженности дебиторами, снижение платежеспособности в краткосрочном периоде. |

Значение показателя зависит от сферы деятельности предприятия, поэтому при оценке оптимального значения коэффициента необходимо сопоставлять его с среднеотраслевыми значениями. Читайте более подробно: «Коэффициент оборачиваемости дебиторской задолженности на примере ОАО «АЛРОСА»«.

Коэффициент оборачиваемости запасов и затрат

Коэффициент оборачиваемости запасов и затрат – характеризует активность управления товарно-материальными запасами и затратами предприятия. Коэффициент отражает эффективность отдела закупок и продажи представляет собой отношение выручки от продаж к среднегодовому размеру материальных запасов. Формула расчета имеет следующий вид:

По данному показателю не существует единого нормативного значения. Анализ коэффициента оборачиваемости материально-товарных запасов проводится в сравнении с аналогичными предприятиями отрасли и в динамике его изменения за исследуемый период (3-5 лет).

| Коз ↗ | Коэффициент оборачиваемости запасов и затрат повышается. Увеличение эффективности продаж предприятия, финансовой устойчивости. |

| Коз ↘ | Коэффициент оборачиваемости запасов и затрат уменьшается. Снижение эффективности управления затратами предприятия, накапливание запасов на складе. |

Читайте более подробно: «Коэффициент оборачиваемости запасов и затрат на примере ОАО «АЛРОСА»«.

Коэффициент оборачиваемости денежных средств

Коэффициент оборачиваемости денежных средств – отражает активность управления денежными средствами и показывает количество циклов обращения наиболее ликвидных активов предприятия (денежных средств). Показатель представляет собой отношение выручки от продаж продукции к среднегодовому размеру денежных средств. Формул расчета имеет следующий вид:

Нормативного значения показателя в финансовой практике не существует. Анализ проводится в оценке направления и характера тенденции. В таблице ниже представлена взаимосвязь между тенденцией изменения коэффициента и финансовым состояние предприятия.

| Кодс ↗ | Коэффициент оборачиваемости денежных средств повышается. Увеличение эффективности использования наиболее ликвидных видов актива и финансовой устойчивости |

| Кодс ↘ | Коэффициент оборачиваемости денежных средств уменьшается. Снижение эффективности управления наиболее ликвидными активами и финансовой устойчивости предприятия. |

Читайте более подробно: «Оборачиваемость денежных средств: формула расчета«.

Резюме

Коэффициент оборачиваемости представляют важную группу экономических показателей в финансовом анализе, которые позволяют оценить эффективность управления на предприятии различными видами активов и капитала. Анализ показателей проводится в оценке характера динамики за 3-5 лет и в сопоставлении с аналогичными компаниями отрасли.

к.э.н Жданов Иван Юрьевич

Источник: http://finzz.ru/koefficienty-oborachivaemosti.html

Оценка деловой активности. Пример расчета коэффициентов

Коа1 = выручка / активы = 23801316 / 6834096 = 3,48

Коа2 = выручка / активы = 37549583 / 9607000 = 3,91

Коа3 = выручка / активы = 47348000 / 6824000 = 6,94

Данный коэффициент показывает количество оборотов, совершенных активами за полугодие. Рост этого показателя означает ускорение кругооборота средств предприятия.

Значит рост данного показателя оценивается положительно, т.к. это свидетельствует об увеличении активности деятельности предприятия, о повышении эффективности использования средств предприятия.

Коэффициент оборачиваемости собственного капитала

Коск1 = выручка / собственный капитал = 23801316 / 382373 = 62,25

Коск2 = выручка / собственный капитал = 37549583 / 828000 = 45,35

Коск3 = выручка / собственный капитал = 47348000 / 1247000 = 37,97

Коэффициент оборачиваемости собственных средств характеризует скорость оборота собственного капитала, а с экономической точки зрения – активность денежных средств собственников.

Снижение этого показателя говорит о некоторой тенденции к бездействию части собственных средств.

Коэффициент оборачиваемости заемного капитала

Он показывает скорость оборота заемного капитала.

Козк1 = выручка/заёмный капитал = 23801316 / 6451723 = 3,69

Козк2 = выручка/заёмный капитал = 37549583 / 8780000 = 4,28

Козк3 = выручка/заёмный капитал = 47348000 / 5577000 = 8,49

Коэффициент оборачиваемости чистого оборотного капитала

Показатель характеризует скорость оборота чистого оборотного капитала.

Кочок1 = Выручка / ЧОК = 23801316 / (6824096-6451723) = 63,92

Кочок2 = Выручка / ЧОК = 37549583 / (9597000-8780000) = 45,90

Кочок3 = Выручка / ЧОК = 47348000 / (6801000-5577000) = 38,68

Здесь происходит увеличение ЧОК. Рост его рассматривается как положительное явление т.к. увеличивается и выручка от реализации. Однако чрезмерное увеличение ЧОК также не является положительным явлением.

Коэффициент оборачиваемости запасов

Коз1 = Себест. Реализ продукции/величина запасов =

= 23375348 / (3074313+1625647) = 4,97

Коз2 = Себест. Реализ продукции/величина запасов =

= 32737779 / (5449000+1045000) = 5,04

Коз3 = Себест. Реализ продукции/величина запасов =

= 44295000 / (1713000+529000) = 19,77

Рост этого показателя свидетельствует о повышении спроса на готовую продукцию.

Средний срок оборота запасов

Nдней1=360/4,97/2=36

Nдней2=360/5,04/2=36

Nдней3=360/19,77/2=9

Данный показатель определяет количество дней, которое требуется для совершения одного оборота запасами. Уменьшение этого показатель является положительным результатом.

Коэффициент оборачиваемости дебиторской задолженности

Коэффициент оборачиваемости дебиторской задолженности показывает скорость оборота дебиторской задолженности.

Кодз1 = выручка / деб.зад. = 23801316 / 1935014 = 12,3

Кодз2 = выручка / деб.зад. = 37549583 / 3010000 = 12,48

Кодз3 = выручка / деб.зад. = 47348000 / 4547000 = 10,41

Рост показателя во втором полугодии 2004 года означает сокращение продаж в кредит, а снижение в первом полугодии 2005 года – увеличение объема коммерческого кредита, предоставляемого покупателям.

Средний срок оборота дебиторской задолженности

Он характеризует средний срок погашения дебиторской задолженности.

Nдней1=365/12,3/2=15

Nдней2=365/12,48/2=14

Nдней3=365/10,41/2=18

Коэффициент оборачиваемости кредиторской задолженности

Этот коэффициент показывает расширение или сокращение кредита предоставляемого предприятию. Его снижение означает рост покупок в кредит.

Кокз1 = Себестоимость / кредиторскую задолженность =

= 23375348 / 6451723 = 3,62

Кокз2 = Себестоимость / кредиторскую задолженность =

= 32737779 / 8452000 = 3,87

Кокз3 = Себестоимость / кредиторскую задолженность =

= 44295000 / 5168000 = 8,57

Рост данного показателя означает увеличение скорости оплаты задолженности предприятия.

Средний срок оборота кредиторской задолженности.

Этот показатель отражает средний срок возврата долгов предприятия.

Nдней1 = 365 / 3,62 / 2 = 50

Nдней2 = 365 / 3,87 / 2 = 47

Nдней3= 365 / 8,57 / 2 = 22

Средний срок оборота кредиторской задолженности больше среднего срока оборота дебиторской задолженности.

Фондоотдача основных средств

Фондоотдача основных средств характеризует размер выручки на 1 рубль основных средств.

ФОС1=Выручка/Стоимость основных сред.= 23801316 / 10000 = 2380,13

ФОС2=Выручка/Стоимость основных сред.= 37549583 / 10000 = 3754,96 ФОС3=Выручка/Стоимость основных сред.= 47348000 / 23000 = 2058,60

ФОС2>ФОС1 это оценивается положительно и объясняется повышением эффективности использования основных средств. В первом полугодии 2005 года стоимость основных средств возросла и ФОС3 стала меньше ФОС2.

Результаты расчетов коэффициентов деловой активности можно свети в следующую таблицу:

Таблица Коэффициенты деловой активности

|

Коэффициент общей |

1 полугодие |

3.482731 |

|

оборачиваемости |

2 полугодие |

3.908565 |

|

капитала |

3 полугодие |

6.938453 |

|

Коэффициент оборачиваемости |

1 полугодие |

62.24633 |

|

собственного капитала |

2 полугодие |

45.34974 |

|

3 полугодие |

37.96953 |

|

|

Коэффициент |

1 полугодие |

3.689141 |

|

оборачиваемости заемного |

2 полугодие |

4.277205 |

|

капитала |

3 полугодие |

8.489869 |

|

Коэффициент |

1 полугодие |

63.91794 |

|

оборачиваемости ЧОК |

2 полугодие |

45.90414 |

|

3 полугодие |

38.68301 |

|

|

Коэффициент |

1 полугодие |

4.973521 |

|

оборачиваемости запасов |

2 полугодие |

5.041235 |

|

(включая НДС) |

3 полугодие |

19.75691 |

|

Средний срок |

1 полугодие |

37 |

|

оборачиваемости запасов |

2 полугодие |

36 |

|

3 полугодие |

9 |

|

|

Коэффициент оборачиваемости |

1 полугодие |

12.30033 |

|

дебиторской |

2 полугодие |

12.47494 |

|

задолженности |

3 полугодие |

10.41302 |

|

Средний срок оборота |

1 полугодие |

15 |

|

дебиторской |

2 полугодие |

14 |

|

задолженности |

3 полугодие |

18 |

|

Коэффициент оборачиваемости |

1 полугодие |

3.623117 |

|

кредиторской |

2 полугодие |

3.873377 |

|

задолженности |

3 полугодие |

8.571014 |

|

Средний срок оборота |

1 полугодие |

50 |

|

кредиторской |

2 полугодие |

47 |

|

задолженности |

3 полугодие |

21 |

|

Фондоотдача |

1 полугодие |

2380.132 |

|

основных средств |

2 полугодие |

3754.958 |

|

3 полугодие |

2058.609 |

Источник: https://www.goodstudents.ru/finance/1381-delovaya-aktivnost.html