Содержание

- 1 Коэффициент задолженности

- 2 Как рассчитывается коэффициент задолженности

- 3 Коэффициент долга: его расчет и что показывают результаты

- 4 Коэффициент текущей задолженности строки баланса

- 4.1 Коэффициент задолженности

- 4.2 Коэффициент краткосрочной задолженности: формула расчета по балансу

- 4.3 Финансовый словарь

- 4.4 Коэффициент задолженности: формула, порядок расчёта и значение

- 4.5 Коэффициент ликвидности: формула по балансу и нормативное значение

- 4.6 Что такое коэффициент долга и как он применяется?

- 4.7 Коэффициент текущей ликвидности: как считать и анализировать

- 4.8 Формула расчета коэффициента текущей ликвидности по балансу

- 5 Коэффициент задолженности: формула, порядок расчёта и значение

- 5.1 Особенности контроля и управления долгами предприятия

- 5.2 Общие моменты вычисления коэффициента задолженности, формула расчёта

- 5.3 Варианты интерпретации коэффициента задолженности

- 5.4 Ссудная задолженность и особенности исчисления её коэффициента

- 5.5 Оценка текущих просроченных долгов и её значение

Коэффициент задолженности

Коэффициент задолженности – это показатель финансового состояния предприятия, без которого не обходятся в денежных расчетах ни менеджеры организаций, ни владельцы компаний, ни лица, желающие инвестировать в какой-либо бизнес собственные средства. Итак, для чего же он нужен, и как рассчитать коэффициент? Данная статья поведает об этих тонкостях малого бизнеса.

Анализом финансовой деятельности организации занимаются экономисты предприятия. Одним из важных моментов бухучета является непогашенная задолженность фирмы. Задачей бухгалтеров производства является отслеживание динамики материальной ситуации организации, и, как следствие, выяснение условий продуктивного управления оборотами капитала.

Коэффициент задолженности представляет собой главный финансовый показатель изучения тенденций, пагубно влияющих на состояние хозяйственного субъекта, и способствует их незамедлительному устранению. При его расчете во внимание берется информация о балансе и финансовой отчетности.

Коэффициент задолженности используется в деятельности кредиторов для оценки степени рисков, менеджерами компании – с целью выявления результативности принятых управленческий решений, а инвесторами – для получения сведений о вероятной рентабельности бизнеса и возможной прибыли.

Благодаря расчету коэффициента заинтересованные в этом лица смогут сравнивать разные периоды производительности одной и той же организации, экономические отрасли, фирмы, а также анализировать результаты деятельности субъекта предприятия, сравнивая их со среднестатистическими.

В зависимости от целей расчета коэффициента задолженности, специалисты подбирают различный подход к его интерпретации.

Расчет показателя

Формула расчета показателя выглядит так:

КЗ = СЗ / СА,

где КЗ – коэффициент задолженности, СЗ – суммарная задолженность учреждения, а СА – его суммарные активы.

Сумма займа (делимое в упомянутой формуле) – это совокупность показателей, которая отображается в следующих балансовых строках:

- 590 – суммарный объем долгосрочных задолженностей, сроком погашения от года и более;

- 690 – совокупность краткосрочных долгов организации, срок погашения которых рассчитан на срок менее года.

Знаменателем в этой формуле выступает сумма, которая отображена в балансовой строке 699. Она является совокупностью заемных средств и равна сумме активов согласно нормам бухучета.

В бухгалтерском балансе формула расчета коэффициента задолженности отображается таким образом:

КЗ = (590 + 690) / 699.

Интерпретация расчетов

Нормативное значение показателя задолженности, согласно вышеописанной формуле, может колебаться в интервале от 0 до 1.

Показатель «0» информирует об устойчивом финансовом состоянии предприятия и свидетельствует о том, что сумма задолженности организации значительно меньше суммы его активов.

Коэффициент долгов «0,5» считается приемлемым, хотя и не для всех экономических сфер.

Коэффициент задолженности, приближенный к 1, свидетельствует о большой зависимости производства от его кредиторов. Такая финансовая ситуация может привести к недостатку оборотного капитала фирмы и немедленному краткосрочному займу.

Коэффициент «1» показывает на материальную несостоятельность компании и, как следствие, на ее неплатежеспособность. Зная об этой ситуации, учредитель фирмы обязан обратиться в суд с заявлением о банкротстве согласно Закону № 127-ФЗ.

Отдельные случаи

Кроме коэффициента задолженности, существуют и иные показатели нынешнего состояния производства.

Показатель оборота дебиторских долгов рассчитывается по формуле:

КОДЗ = ВРТ / ДЗ,

где КОДЗ – коэффициент оборачиваемости дебиторской задолженности, ВРТ – выручка от реализации товаров, а ДЗ – дебиторские займы.

Коэффициент оборота задолженности перед кредиторами показывает скорость расчетов с заимодателями. Рассчитать его можно, поделив себестоимость продукции на существующую кредиторскую задолженность.

Показатель текущей задолженности – коэффициент, демонстрирующий процент краткосрочных займов в общей конструкции активов. Рассчитать его можно по формуле:

КТЗ = КЗ / ВБ,

где КЗ – краткосрочные заемы, а ВБ – валюта баланса. Допустимым считается показатель от 0,1 до 0,2.

Существуют три индикатора состава обязательств организации по отношению к отдельным группам контрагентов, указанных в приказе ФС по финоздоровлению и банкротству № 16.

Показатель задолженности по займам и кредитам банков (К5)

Рассчитать его можно, поделив совокупность долгосрочных (строка 590) и краткосрочных займов фирмы на размер среднемесячных доходов. Краткосрочные пассивы – это сумма банковских кредитов и других задолженностей, подлежащих погашению в течение года. Они указываются в балансе 610 строкой.

Среднемесячный доход компании можно рассчитать путем деления суммы общего дохода (за период составления баланса) на количество месяцев данного периода.

Показатель долга (К6)

Это отношение суммы кредиторских долгов компании другим организациям к размеру среднемесячного дохода.

В состав суммы кредиторских займов входит сумма компонентов, указанных в строках 621 (долг перед поставщиком за поставленную продукцию либо услуги), 622 (совокупность финансов, выданных заимодавцам в качестве гарантии), 623 (долги, связанные с филиалами предприятия), 627 (полученные в счет будущих поставок продукции авансы), а также 628 (прочие обязательства).

Показатель задолженности казенной системы

Данный коэффициент высчитывают путем деления совокупности долгов разным госорганам на размер среднего месячного дохода. Причем первая величина представляет собой сумму всех неуплаченных бюджетных взносов (строка 626 в балансе), а также задолженностей перед госфондами (625 строка).

Коэффициент задолженности является важным показателем финансового оборота предприятия и способствует поддержанию равновесия между собственным и привлеченным капиталом предприятия. С его помощью организация сможет избежать проблем с финансированием без значимых потерь.

Источник: https://zhazhda.biz/base/koefficient-zadolzhennosti

Как рассчитывается коэффициент задолженности

Коэффициент задолженности – это отношение заемных средств к общей сумме активов предприятия. Считается нормальным, если значение показателя находится в диапазоне от 0 до 0,5. Превышение означает увеличение доли заемного капитала и может привести к неустойчивому финансово-экономическому положению компании. Для удобства расчёта показателя можно использовать данные бухгалтерского баланса.

Для ведения деятельности предприятию требуются разные источники активов, в том числе и заемные средства. Однако кредиты и ссуды важно использовать разумно: привлечение этих источников не должно быть рискованным.

Для оценки финансовой устойчивости компании применяют ряд показателей: коэффициент задолженности, оборачиваемости заемного капитала, долговой загрузки и другие.

Они помогают понять, насколько компания эффективно использует привлеченные средства, нет ли у нее проблем с возвратом, а также насколько можно долговую увеличить нагрузку.

Определение коэффициента задолженности

Коэффициент задолженности (КЗ) отражает долю привлеченных средств в структуре активов предприятия. Это относительный показатель, и он участвует в анализе финансово-экономического состояния фирмы.

Справка от автора! КЗ показывает, сколько копеек заемных средств приходится на 1 рубль активов.

Для чего нужно рассчитывать КЗ?

Значение КЗ можно использовать для оценки:

- Перспектив инвестирования в проект.

- Рисков возникновения проблем с ликвидностью.

- Кредиторами в отношении рисков неплатёжеспособности обратившегося к ним предприятия.

- Вероятности получения дивидендов.

- Эффективности принятия управленческих решений.

Таким образом, этот показатель рассчитывается не только для внутреннего использования, его также применяют кредиторы и инвесторы.

Формула расчета

Показатель рассчитывается по формуле:

- КЗ – размер краткосрочной задолженности;

- ДЗ – размер долгосрочной задолженности.

Значения всех составляющих формулы необходимо брать за один период времени. Итоговый показатель можно выразить в процентах.

Для удобства расчета коэффициента используют данные бухгалтерского баланса.

- Стр. 1400 – значение строки 1400 (сумма строк 1410, 1420, 1430, 1450);

- Стр. 1500 – значение строки 1500 (сумма строк 1510, 1520, 1530, 1540, 1550);

- Стр. 1600 – значение строки 1600 («Баланс», сумма строк 1100 и 1200).

Норматив значения

У этого показателя существует рекомендуемый диапазон значений: от 0 до 0,5. Для большинства предприятий нормой будет считаться, если КЗ будет в этих пределах.

- Если КЗ близок к 0, то у компании небольшой процент долговых обязательств.

- Если КЗ до 0,5 – предприятие имеет около 50% долговых обязательств.

- При КЗ близком к 1 – у фирмы основную часть активов составляют долги.

Если практически весь капитал сформирован за счет заемных средств, это говорит о высокой степени зависимости от кредиторов.

И при ухудшении финансового положения и снижении оборотов компания рискует пропускать обязательные платежи по кредитам и может стать неблагонадежной.

Кроме того, невыполнение обязательств влечет наложение разных санкций со стороны кредиторов, что также негативно сказывается на финансовой устойчивости.

Важно! Диапазон значений для КЗ от 0 до 0,5 носит лишь рекомендательный характер. Стоит делать скидку на сферу деятельности компании, ее размер, особенности бизнес-процессов.

Если для одних предприятий КЗ = 0,7 окажется угрожающим параметром, то для других коэффициент такого размера будет приемлемым.

Понять приблизительные параметры КЗ для конкретного предприятия можно, проанализировав его близких конкурентов.

Нужно не просто рассчитывать значение КЗ, но и сопоставлять его с данными за прошлые периоды работы компании. Рост показателя будет говорить о тенденции увеличения доли заемного капитала. Тут важно не допустить превышения критической отметки и вовремя принять меры по сокращению объема долга.

Справка! Коэффициент задолженности – это общий показатель, который характеризует сумму обязательств компании в целом. Для более детального анализа необходимо рассчитывать коэффициенты, которые который позволяют находить более частные случаи (например, коэффициент текущей задолженности, краткосрочной и долгосрочной задолженности, финансового левериджа).

Пример расчета

Для примера рассчитаем КЗ по месяцам за 2017 год.

| Январь | 16 580 | 13 000 | 65 000 | 0,46 |

| Февраль | 17 000 | 12 000 | 75 000 | 0,39 |

| Март | 19 000 | 11 000 | 73 000 | 0,41 |

| Апрель | 18 500 | 11 500 | 73 500 | 0,41 |

| Май | 17 700 | 11 200 | 74 000 | 0,39 |

| Июнь | 18 000 | 14 500 | 72 800 | 0,45 |

| Июль | 17 700 | 15 000 | 71 400 | 0,46 |

| Август | 21 000 | 500 | 46 000 | 0,47 |

| Сентябрь | 22 000 | 1 500 | 45 000 | 0,52 |

| Октябрь | 23 140 | 2 100 | 43 700 | 0,58 |

| Ноябрь | 22 350 | 3 400 | 42 500 | 0,61 |

| Декабрь | 23 000 | 2 300 | 41 300 | 0,61 |

| 2017 | 235 970 | 98 000 | 723 200 | 0,46 |

Таким образом, коэффициент задолженности на предприятии за 2017 год варьировался от 0,39 до 0,61. В среднем показатель составил 0,46. Постепенно КЗ увеличивался и к концу года составлял 0,61.

Это значит, что в структуре активов компании увеличилась доля заемных средств. Причем коэффициент превысил безопасное значение в 0,5.

Управляющим предприятия стоит пересмотреть политику распределения активов, сократить долю заемных средств.

Рис. 1. Динамика КЗ за год

Скачать таблицу с расчетами можно в удобном формате – в файле Excel.

Вывод

Коэффициент задолженности – простой и в то же время очень важный показатель определения оптимального соотношения заемных средств в структуре активов. Его анализ в динамике позволяет выявить проблемы и вовремя принять меры. Если значение показателя превышает 0,5, то это говорит о существенной доли кредитов в балансе организации. Такая ситуация может стать угрожающей для компании.

Вопросы и ответы по теме

По материалу пока еще не задан ни один вопрос, у вас есть возможность сделать это первым

Источник: http://MoneyMakerFactory.ru/spravochnik/koeffitsient-zadoljennosti/

Коэффициент долга: его расчет и что показывают результаты

Каждый субъект предпринимательской деятельности стремится к получению максимальной прибыли. Для расширения бизнеса часто привлекаются инвестиции и кредитные средства, благодаря которым удается решать текущие финансовые проблемы и увеличивать объем реализации.

Для определения успешности компании принять использовать специальный показатель, позволяющий поддерживать самое оптимальное соотношение привлеченного и собственного капитала-коэффициент долга.

Что такое коэффициент задолженности?

Коэффициент задолженности представляет собой показатель, который позволяет отслеживать весь объем кредитных поступлений. Его применяют финансовые аналитики для того, чтобы выявлять проблемы в деятельности организации. Этот показатель позволяет поддерживать субъектам предпринимательской деятельности оптимальное соотношение привлеченного и собственного капитала.

Коэффициент долга — показатель, определяющий соотношение суммарной величины активов компании к ее суммарной задолженности.

Зачем используется?

Коэффициент долга часто используется:

- Организациями, осуществляющими внешнеэкономическую деятельность. С его помощью определяется соотношение всех полученных извне кредитов к объему внутреннего валового продукта.

- Коэффициент задолженности используют инвесторы, которые изучают предложенный им проект. Полученные данные позволят им определить его потенциальную прибыльность и возможные дивиденды.

- Этот показатель применяется менеджментом юридического лица для того, чтобы определить насколько эффективными были в отчетном периоде все управленческие решения.

- Коэффициент задолженности используется кредиторами перед принятием решений относительно целесообразности выдачи займов. Таким образом, они оценивают степени возможных рисков.

Строчки 590 и 690 используются и при расчете коэффициента финансирования.

Коэффициент долга показывает

Коэффициент долга рассчитывается на основании данных, полученных из финансовой и бухгалтерской отчетности субъекта предпринимательской деятельности.

Этот показатель позволяет сравнивать между собой не только компании, но и целые отрасли народного хозяйствования.

Благодаря этому коэффициенту финансовым аналитикам удается определить, насколько эффективной была работа одного предприятия в разных отчетных периодах. Также они могут сопоставить результат деятельности одного юридического лица или индивидуального предпринимателя со среднестатистическими показателями по конкретной отрасли.

Формулы

При проведении расчетов финансовые аналитики используют различные формулы. Для определения коэффициента задолженности используются цифры, полученные из определенных строк бухгалтерского баланса. Расчет делается по формуле:

КЗ=Суммарная задолженность/Суммарные активы , где

КЗ – коэффициент задолженности;

Суммарная задолженность – сюда включаются долгосрочные обязательства компании (срок погашения превышает 1 год), отражающиеся по статье 590 бухгалтерского баланса и все краткосрочные заимствования (срок погашения не превышает 1 год), отражающиеся по статье 690

Суммарные активы – сюда включаются все активы компании, которые отражаются в бухгалтерском балансе в строке 699 на дату проведения расчетов.

С привязкой к счетам бухгалтерского баланса эта формула будет иметь следующий вид:

КЗ=(590+690)/599

Также при проведении расчетов могут использоваться специальные формулы:

Определение коэффициента текущей задолженности —

КТЗ= Краткосрочные заимствования/Валюта баланса

Определение коэффициента текущей дебиторской задолженности –

КОДЗ= Выручка полученная от реализации товаров и услуг/Дебиторская задолженность

Определение коэффициента текущей кредиторской задолженности –

КОКЗ=Себестоимость товаров и услуг/Задолженность перед кредиторами

Что показывают результаты?

После того как финансовыми аналитиками был рассчитан коэффициент задолженности (формула может быть использована как стандартная, так и специальная), они приступают к расшифровке полученных результатов. Если субъект предпринимательской деятельности правильно ведет бизнес и рационально использует собственный и привлеченный капитал, то показатель коэффициента будет колебаться в диапазоне 0-1.

Для инвесторов и кредиторов идеальным вариантом будет результат 0.

В этом случае рассматриваемая в качестве финансового инструмента компания является финансово устойчивой, и уровень ее долговых обязательств полностью покрывается за счет собственного капитала.

Если при проведении исчислений показатель коэффициента задолженности будет приближаться к 1, то это может показывать то, что субъект предпринимательской деятельности очень зависит от своих контрагентов. Постоянный дефицит оборотных средств обусловлен несвоевременным расчетом дебиторов. Из-за этого компания вынуждена обращаться к кредиторам и привлекать заемные средства для покрытия текущих расходов.

Если полученный в ходе проведения расчетов показатель коэффициента превысит 1, то субъект предпринимательской деятельности вряд ли будет рассматриваться кредиторами и инвесторами в качестве претендента на вложение средств.

Такой коэффициент задолженности свидетельствует о неплатежеспособности компании и отсутствии у нее средств на погашение текущих кредитных обязательств.

Какие относительные показатели еще существуют?

Субъекты предпринимательской деятельности, которые неоправданно расходуют заемные средства, могут оказаться на грани банкротства.

Если их кредиторы, после проведения исчислений, определять показатель коэффициента, значительно превышающий 1, то они вероятней всего обратятся в суд для признания должника банкротом. Этот порядок регламентируется действующим на территории Российской Федерации Законом № 127 (статья 9).

Заключение

Коэффициент долга позволяет финансовым аналитикам определять размер всех заимствований субъектов предпринимательской деятельности и физических лиц. Посредством этого показателя удается рассчитать оптимальное соотношение привлеченного и собственного капитала.

Благодаря коэффициенту долга специалисты могут указать компании на существующие проблемы и дать рекомендации относительно преодоления финансового кризиса.

Подробнее о долгах и почему они появляются, увидите в этом видео:

Внимание! В связи с последними изменениями в законодательстве, юридическая информация в данной статьей могла устареть! Наш юрист может бесплатно Вас проконсультировать — напишите вопрос в форме ниже:

Источник: https://dolg.guru/dolgi/yuridicheskie-litsa/chto-takoe-koeffitsient-dolga-i-kak-on-primenyaetsya.html

Коэффициент текущей задолженности строки баланса

В избранноеОтправить на почту Коэффициент задолженности — формула по балансу этого аналитического показателя содержит особый набор компонентов. О разновидностях данного коэффициента и структуре используемых при их расчете балансовых показателей пойдет речь в нашем материале.

Формула для расчета коэффициента задолженности Разновидности коэффициентов задолженности (текущей, краткосрочной и др.) Итоги Формула для расчета коэффициента задолженности Коэффициент задолженности (КЗ) — один из расчетных показателей, используемых при анализе финансового состояния компании.

Он отражает долю активов, сформированных в результате привлечения долгового финансирования, и рассчитывается по формуле: КЗ = (КЗ + ДЗ) / А, где: (КЗ + ДЗ) — общая сумма задолженности фирмы; А — суммарные активы. Формула расчета КЗ, представленная через строки баланса, имеет следующий вид: КЗ = (стр.

1400 + стр. 1500) / стр. 1600.

Оценивается данный момент на основе расчётов ряда индикаторов, среди которых основное внимание уделяют удельному весу просроченных долгов. Он представляет собой показатель или частное при делении объёмов просроченных долгов на общий объём кредиторской задолженности. Данные расчёты позволяют принять во внимание одновременно несколько аспектов деятельности хозяйствующей структуры.

При расчёте коэффициента долги ранжируются на текущие и просроченные. Мониторинг и управленческие решения Финансовый и иные виды мониторинга имеют перед собой цель оценить состояние хозяйствующего субъекта для использования данных проведённых анализов при корректировке управления компанией.

Коэффициент задолженности

Коэффициент задолженности – это показатель финансового состояния предприятия, без которого не обходятся в денежных расчетах ни менеджеры организаций, ни владельцы компаний, ни лица, желающие инвестировать в какой-либо бизнес собственные средства. Итак, для чего же он нужен, и как рассчитать коэффициент? Данная статья поведает об этих тонкостях малого бизнеса. Общие сведения Анализом финансовой деятельности организации занимаются экономисты предприятия.

Одним из важных моментов бухучета является непогашенная задолженность фирмы. Задачей бухгалтеров производства является отслеживание динамики материальной ситуации организации, и, как следствие, выяснение условий продуктивного управления оборотами капитала.

Коэффициент краткосрочной задолженности: формула расчета по балансу

Большой словарь иностранных слов М ЮНВЕС 1999. 6. Большой экономический словарь под ред А Н Азрилияна М Институт новой экономики 2008. 7. Жукова

- БиблиотекаФинансовый словарь Нормативные документы по финансовому анализу

- Финансовый анализФинансовый словарь содержит более 1500 терминов по финансам и анализу финансового состояния Мы разработали программу для финансового анализа — ФинЭкАнализ которая ускоряет и упрощает процесс анализа по данным бухгалтерской

- Анализ интегральной динамики финансово-хозяйственной деятельности с использованием рейтинговой оценкифинансовых коэффициентов 8 Большой экономический словарь Под ред А Н Азрилияна 4 е изд доп и перераб М Ин-т новой экономики 1999. С 858.

Внимание

С детализацией балансовых строк знакомьтесь с помощью статьи «Расшифровка строк бухгалтерского баланса (1230 и др.)». Нормальным считается следующий диапазон значений КЗ: 0 ≤ КЗ ≤ 0,5. Если КЗ близок к нулю, это свидетельствует о наличии у компании крайне незначительных долговых обязательств в сравнении с ее собственным капиталом.

Это один из показателей финансовой устойчивости. Приближение коэффициента к 1 указывает на то, что практически весь собственный капитал сформирован за счет заемных средств. В большинстве случае такое значение КЗ показывает высокую степень зависимости от контрагентов и кредиторов, что может негативно повлиять на финансовую устойчивость компании при неблагоприятном развитии событий. Регулярный расчет КЗ позволяет своевременно отследить негативные тенденции в финансовой ситуации предприятия и принять меры по их устранению.

Финансовый словарь

Важно

Исчисление этого индикатора производится на основе нескольких базовых величин, указываемых в бизнес-планах инвестиционных проектов. В обобщенном варианте этот индикатор вычисляется по формуле: ПСЗ = 1 + (сальдо накопленных денежных потоков, разделённых на ссудные задолженности). Сальдо накопленных денежных потоков выражается в оттоках и притоках денежных масс.

Приток, соответственно, — это средства, получаемые за реализованные исключительно в пределах проекта услуги и товары. Прочие денежные притоки, например, от реализации имущества, земли в данном расчёте участия принимать не будут. Оттоки денег учитываются также исключительно в рамках проекта.

Это расходы по финансовым обязательствам, выплаты по процентам, дивидендам, налогам. Сальдо финансового потока рассчитывается в каждом из периодов, сальдо накопленного потока исчисляется за весь период работы проекта.

Коэффициент задолженности: формула, порядок расчёта и значение

Текущая ликвидность Способность субъекта хозяйствования погашать краткосрочные обязательства за счет всех активов показывает коэффициент текущей ликвидности. Формула по балансу (номера строк): Ктл = (1200 – 1230 – 1220) / (1500 – 1550 – 1530).

Существует также другой алгоритм, по которому можно рассчитать коэффициент текущей ликвидности.

Формула по балансу: K = (ОА — долгосрочная ДЗ — задолженность учредителей) / (крат. обяз.) = (A1 + A2 + A3) / (Π1 + Π2). Чем выше значение показателя, тем лучше платежеспособность.

Его нормативные значения рассчитываются для каждой отрасли производства, но в среднем колеблются в пределах 1,49-2,49.

Значение меньше 0,99 свидетельствует о неспособности предприятия рассчитываться в срок, а больше 3 — о высокой доле неиспользуемых активов.

Коэффициент отражает платежеспособность организации не только в текущий момент, но и в чрезвычайных обстоятельствах.

Коэффициент ликвидности: формула по балансу и нормативное значение

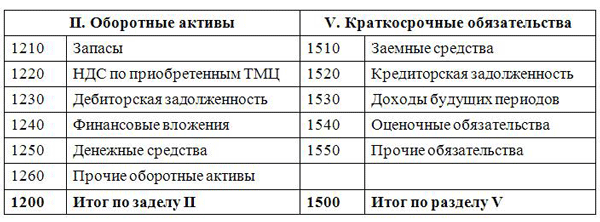

Коэффициент текущей ликвидности: формула расчета по балансу Формула Для количественного измерения коэффициента ликвидности необходима следующая формула: Клт=ОК/ТО, где Клт– коэффициент ликвидности, ОК – величина оборотного капитала, ТО – величина текущих обязательств (со сроком возврата в течение года). По балансу Все данные, необходимые для расчета коэффициента ликвидности, представлены в бухгалтерском балансе организации. Количественное измерение показателя проводится по следующим строкам баланса:

- строка 1200 «Итого о разделу II»

- строки 1510, 1520, 1550.

Коэффициент ликвидности по балансу рассчитывается один раз за период (год). Формула расчета выглядит следующим образом: Клт=с. 1200 / (с. 1510 + с. 1520 + с. 1550), где Ктл– коэффициент; с. 1200 = с. 1210 + с. 1220 + с. 1230 + с. 1240 + с.1250 + с.1260; с. 1510 – «Заемные средства»; с.

Что такое коэффициент долга и как он применяется?

Этот коэффициент необходим для правильной оценки возможностей компании, связанных с возвратом заемных средств. Как финансовый инструмент он помогает правильно сформировать сумму обязательств, исходя из объемов оборотного капитала, который в балансе называется «оборотные активы».

С точки зрения анализа деятельности организации коэффициент ликвидности отражает платежеспособность предприятия в краткосрочном периоде (срок до 12 месяцев) – чем выше значение показателя, тем лучше платежеспособность организации.

Слишком высокие значения коэффициента могут говорить о дисбалансе средств компании (слишком большой сумме, находящейся в оборотном капитале).

Коэффициент текущей ликвидности: как считать и анализировать

Чем он больше, тем лучше предприятие «стоит на ногах». Проранжируем активы по скорости их преобразования в денежные средства:

- деньги на счетах и в кассах;

- векселя, казначейские ценные бумаги;

- непросроченная задолженность поставщикам, выданные займы, ЦБ других предприятий;

- запасы;

- оборудование;

- сооружения;

- НЗП.

Теперь распределим активы по группам:

- А1 (самые ликвидные): средства в кассе и на счету в банке, акции других предприятий.

- А2 (быстро продаваемые): краткосрочная задолженность контрагентов.

- А3 (медленно реализуемые): запасы, НЗП, долгосрочные финвложения.

- А4 (трудно реализуемые) — внеоборотные активы.

Конкретный актив относится к той или оной группе в зависимости от степени использования.

Формула расчета коэффициента текущей ликвидности по балансу

Зная об этой ситуации, учредитель фирмы обязан обратиться в суд с заявлением о банкротстве согласно Закону № 127-ФЗ.

Отдельные случаи Кроме коэффициента задолженности, существуют и иные показатели нынешнего состояния производства.

Показатель оборота дебиторских долгов рассчитывается по формуле: КОДЗ = ВРТ / ДЗ, где КОДЗ – коэффициент оборачиваемости дебиторской задолженности, ВРТ – выручка от реализации товаров, а ДЗ – дебиторские займы.

Рассчитать его можно по формуле: КТЗ = КЗ / ВБ, где КЗ – краткосрочные заемы, а ВБ – валюта баланса.

Источник: http://2440453.ru/koeffitsient-tekushhej-zadolzhennosti-stroki-balansa/

Коэффициент задолженности: формула, порядок расчёта и значение

: 29 июня 2018

Одно из основных направлений деятельности финансово-экономического и бухгалтерского отделов любого предприятия – это регулярный и системный мониторинг его хозяйственно-финансовой деятельности с целью выявления негативных тенденций. Эта работа позволяет своевременно реагировать и принимать превентивные антикризисные меры.

Наиболее значимым параметром, который необходимо систематически отслеживать, является текущая задолженность организации. Различные подходы к ранжированию и классификации задолженностей имеют общей целью её контролирование.

Особенности контроля и управления долгами предприятия

На практике сложилась ситуация, когда для удобства и эффективности, долги классифицируют по различным критериям:

- По срокам исполнения;

- По контрагентам;

- По срокам давности.

Это позволяет производить наиболее достоверные расчёты по каждому виду задолженности, что упрощает и момент управления в этом направлении работы предприятия, принимая превентивные меры по устранению проблемных долгов и списанию безнадёжных, дабы своевременно очистить активы и баланс предприятия. Как производится списание задолженности, читайте в предыдущей статье.

В этом направлении деятельности и управления финансами компании производятся исчисления нескольких показателей одновременно.

Среди них и динамика текущего состояния финансовых дел предприятия, и объёмы дебиторских задолженностей, и их соотношения с кредиторскими долгами, долги перед фондами и сотрудниками предприятия.

В связи с этим в практике бухгалтерского учёта сформировался ряд величин или показателей, которые в силу наибольшей информативности, используются чаще других. Среди них существенную значимость имеет коэффициент задолженности.

Базируются его расчёты на значениях ключевых показателей текущего финансового положения, исходя из бухгалтерского баланса. Также при интерпретации важно, что именно подвергается мониторингу и какие моменты выясняет специалист, вычисляя коэффициент задолженности.

Общие моменты вычисления коэффициента задолженности, формула расчёта

Формула расчёта коэффициента задолженности в широком её понимании – это соотношение объёмов финансовых обязательств по отношению к собственным активам и капиталам предприятия.

База финансовых показателей, участвующих при исчислении данного параметра, также достаточно широка.

Так, в первую очередь в расчёте учитывают общие объёмы финансовых обязательств. В рамках баланса – это суммы значений финансовых показателей:

- 590 строка балансовой отчётности – общие объёмные показатели долгосрочных обязательств;

- 690 строка – все объёмы краткосрочных долговых обязательств.

Краткосрочными являются те обязательства, исполнить которые необходимо в течение года с момента их возникновения.

Долгосрочные обязательства предполагают сроки исполнения в период более 12 месяцев с момента формирования долга.

Что касается собственных капиталов компании, то они отражены в 699 строке и также складываются из нескольких показателей:

- Резервы и капиталы предприятия – это 4 раздел балансовой отчётности, строка 490;

- Размеры долгосрочных финансовых обязательств отражённых в строке 590;

- Размеры краткосрочных обязательств из строки 690.

Соответственно, вид формулы будет следующим:

КЗ = (590 + 690) / 699

Варианты интерпретации коэффициента задолженности

Как уже оговаривалось выше, коэффициент интерпретируется, исходя из того, какая именно информация необходима специалисту. В целом, значение показателя должно варьироваться в диапазоне от нуля до единицы.

Нулевое значение коэффициента говорит о низких показателях долговых показателей компании. Это, в свою очередь, даёт право делать выводы о её финансовой состоятельности и устойчивости. Приближающийся к единице показатель свидетельствует о сформированности собственных средств предприятия в основной массе за счёт кредитных или заёмных средств.

Несмотря на критичность ситуации, практика современного российского рынка показывает, что для ряда хозяйственных отраслей это вполне характерное и нормальное явление. Между тем, индикаторы, указывающие на зависимость компании от заёмных средств и средств контрагентов, должны заставить задуматься о положении её дел и возможных кризисных явлений и финансовой нестабильности.

Особенно важно отслеживать эти индикаторы в условиях всеобщих кризисных явлений, присущих как той отрасли, в которой работает компания или экономики стран и мира в целом. Так, современная рыночная ситуация показывает, что диапазон индикатора в пределах от 0 до 0.5 является нормой, которая не должна вызывать опасений о состоянии стабильности предприятия.

Значение коэффициента должно варьироваться в диапазоне от нуля до единицы.

Кроме основного индикатора – коэффициента задолженности, применяют российские специалисты и прочие сопутствующие показатели, позволяющие уточнить и детализировать расчёты. Они позволяют нагляднее обрисовать и представит ситуацию финансового положения предприятия. Кроме того, их расчёты позволяют составить план дальнейшего развития и выбрать стратегию, способную предотвратить банкротство компании.

Примечательно и то, что в свете последних событий и участившегося банкротства предприятий, Федеральная служба по финансовому оздоровлению выделила три ключевых дополнительных индикатора, способных достоверно отразить положении дел на предприятии. Об этом Федеральная служба издала специальный приказ за № 16.

К ним служба отнесла следующие индикаторы:

- К5 такой аббревиатурой отмечают объёмные показатели финансовых обязательств перед банками и заимодавцами;

- К6 – это индикатор задолженностей перед прочими организациями;

- Завершает список объёмный показатель по долгам предприятия перед фискальной системой, в частности в рамках налогообложения.

Формулы и порядок расчёта каждого из индикаторов также были представлены Федеральной службой и заключаются в нижеследующем.

Так, первый индикатор – К5 рассчитывается посредством деления совокупности долгосрочных пассивов и краткосрочных займов на суммы среднемесячной прибыли компании. Долгосрочные пассивы отражены в 590 строке баланса, а краткосрочные займы – это суммы кредитных обязательств, подлежащих погашению в течение последующих 12 месяцев.

Среднемесячная выручка или К1 является частным при делении объёмов общей выручки, согласно балансового отчёта, на число месяцев в его периоде.

Таким образом, расчёты производятся по следующей формуле К5 = (590 + 690) / К1.

К6 – это соотношение таких показателей, как объёмы долгов перед контрагентами и среднемесячного дохода. В расчёты непосредственно включаются:

- Долги перед подрядчиками и поставщиками за предоставленные услуги и работы, а также товары, отражённые в 621 строке баланса;

- Суммы, указанные по выданным кредиторам обеспечивающим векселям, отражённые в 622 строке баланса;

- Долги перед дочерними и зависимыми организациями и предприятиями, отражённые в 623 строке;

- Авансы, полученные по планируемым к выполнению обязательствам, отражённые в 627 строке;

- Прочие финансовые обязательства, которые не нашли отражения в других строках баланса и оказавшиеся в 628 статье.

Расчёты объёмов среднемесячной выручки производится аналогично. Соответственно общая форма расчёта выглядит так: К6 = (621 + 622 + 623 + 627 + 628) / К1.

Третий индикатор – обязательства перед государственными органами – это налоги, не выплаченные в бюджеты, отражённые в 626 строке баланса. А также долги перед различными фондами: пенсионным, страховым, медицинским и фондом занятости, отражённые в 625 строке. Полученная сумма также соотносится со среднемесячной выручкой, расчёты которой вычисляются по формуле аналогичной двум предыдущим случаям.

Ссудная задолженность и особенности исчисления её коэффициента

Коэффициент покрытия ссудной задолженности учитывается в числе одного из ключевых при оценке эффективности конкретного инвестиционного проекта.

Он является значимым не только для анализируемой компании, но и для банковского или иного кредитного учреждения при анализе возможностей выдаче кредитных средств.

Исчисление этого индикатора производится на основе нескольких базовых величин, указываемых в бизнес-планах инвестиционных проектов.

В обобщенном варианте этот индикатор вычисляется по формуле: ПСЗ = 1 + (сальдо накопленных денежных потоков, разделённых на ссудные задолженности).

Сальдо накопленных денежных потоков выражается в оттоках и притоках денежных масс. Приток, соответственно, — это средства, получаемые за реализованные исключительно в пределах проекта услуги и товары. Прочие денежные притоки, например, от реализации имущества, земли в данном расчёте участия принимать не будут.

Оттоки денег учитываются также исключительно в рамках проекта. Это расходы по финансовым обязательствам, выплаты по процентам, дивидендам, налогам.

Сальдо финансового потока рассчитывается в каждом из периодов, сальдо накопленного потока исчисляется за весь период работы проекта.

Показатель данной величины варьируется в пределах больше, равно или меньше единицы.

В ситуации, когда величина не дотягивает до единицы, соответственно, можно с уверенностью утверждать об отсутствии у компании свободных собственных активов. По сути, активы компании сформированы за счёт заёмных или кредитных денежных масс, что даёт основу в ближайшем будущем для неблагоприятных прогнозов.

Не воспринимается в качестве показателя успешности и коэффициент, равный единице. Он свидетельствует об ограниченности финансовых возможностей предприятия и его колеблющейся стабильности.

Показатель, превышающий единицу, свидетельствует о возможностях компании обеспечивать образовавшийся ссудный долг. Но лучшим результатом является величина, равная 1,15 и выше. Это показатель присутствия свободных в обороте компании средств, способных покрыть расходы непредвиденного характера. Своеобразный финансовый резерв, страховая сумма.

Оценка текущих просроченных долгов и её значение

Общие объёмные показатели долгов компании в ходе расчётов коэффициента принято ранжировать на текущие и просроченные. Под текущими принято понимать те задолженности, момент оплаты по которым еще не наступил. Просроченные долги – это обязательства, срок по которым уже прошёл. Просроченные долги также подразделяются в рамках взаимоотношений с банками по периодам просрочки:

- Рабочая неделя или пятидневный период;

- Месячная просрочка – от 6 до 30 дней;

- Полугодовая просрочка – от 31 дня до полугода;

- Свыше полугода.

Подразделение просроченных долгов по срокам позволяет определить характер исполнения предприятием своих финансовых обязательств. Оценивается данный момент на основе расчётов ряда индикаторов, среди которых основное внимание уделяют удельному весу просроченных долгов. Он представляет собой показатель или частное при делении объёмов просроченных долгов на общий объём кредиторской задолженности.

Данные расчёты позволяют принять во внимание одновременно несколько аспектов деятельности хозяйствующей структуры.

При расчёте коэффициента долги ранжируются на текущие и просроченные.

Финансовый и иные виды мониторинга имеют перед собой цель оценить состояние хозяйствующего субъекта для использования данных проведённых анализов при корректировке управления компанией.

Кроме того, финансовые и иные отчёты компании, в которых отражаются рассмотренные выше коэффициенты, анализируются партнёрами, кредиторами и инвесторами компании с целью определения выгодности, прибыльности вложений и взаимоотношений с данной компанией.

Кредитно-финансовые учреждения при рассмотрении заявок оценивают по данным показателям платёжеспособность компании и её устойчивость в пределах её сферы деятельности, а также в условиях рынка в целом.

Источник: https://dolgofa.com/buhgalterija/koefficient-zadolzhennosti-formula.html