Содержание

- 1 Коэффициент краткосрочной задолженности: формула, особенности

- 2 Показатели финансовой устойчивости предприятия

- 3 Как рассчитывается коэффициент задолженности

- 4 Коэффициент задолженности

- 5 Коэффициент задолженности: что это такое, виды и формулы по балансу

- 6 Коэффициент краткосрочной задолженности по балансу

- 7 Коэффициент долга: его расчет и что показывают результаты

Коэффициент краткосрочной задолженности: формула, особенности

Добавлено в закладки: 0

Финансовое исследование устойчивости предприятия осуществляется с помощью коэффициента кратковременной задолженности. Он находится с помощью формулы. Однако перед тем, как приступать к осуществлению подсчетов, нужно внимательно ознакомиться с актуальной информацией по теме.

Формула для расчета

Коэффициент краткосрочной задолженности формула демонстрирует долю недолговременных обязательств в совокупной сумме обязательств:

Коэффициент краткосрочной задолженности расчет демонстрирует, какую долю во всей задолженности надлежит ликвидировать в первую очередь. Повышение коэффициента нуждается в увеличении ликвидности активов для поддержания финансовой стабильности.

Кредиторский коэффициент задолженности и других обязательств демонстрирует часть кредиторской ответственности и некоторых пассивов в суммарной сумме задолженностей:

Самая большая часть долга предприятия в суммарной сумме обязательств отображает коэффициент краткосрочной задолженности по балансу. Повышение долга демонстрирует понижение возможностей организации применять капитал в личных целях.

Обстоятельства нуждаются в безотлагательной конфискации части капитала, который аналогичен коэффициенту долга предприятия.

Повышение кредиторской задолженности и других обязательств воздействует на понижение финансовой стабильности и платежеспособности.

Признаки финансовой стабильности

Признаки финансовой стабильности предприятия рассчитываются с помощью условий:

- коэффициента соответствия кредитных и личных доходов организации;

- признаков независимости предприятия;

- коэффициента снабжения запасов и расходов персональными и долговременными кредитными источниками доходов предприятия.

При определении признаков финансовой стабильности предприятия, важны 2 коэффициента:

- коэффициент обеспеченности расходов и запасов личными источниками образования средств;

- коэффициент обеспеченности расходов и запасов долговременными, персональными и кратковременными кредитными источниками.

В суммарном подсчете баланса коэффициент независимости предприятия аналогичен доли личных источников доходов предприятия:

КА = 9236 /19428 = 0,48.

Так как размер коэффициента независимости предприятия ниже обычного ограничения КА ³0.5, то зависимость предприятия от кредитных источников превосходит нормативы. Не все задолженности в рассматриваемом предприятии могут быть возмещены личным капиталом. Коэффициент гиринга должен быть равен отношению размера задолженностей предприятия к размеру его личного капитала:

КЗ/С = 10192 / 9236=1,104

Часть кредитных средств этой организации превосходит среднестатистическое ограничение КЗ/С £ 1. Кредитные средства предприятия формирую большую часть личных средств. Это сдерживает предприятие возместить весь объем обязательств.

Коэффициент снабжения запасов и расходов личными финансами рассчитывается делением размера личных источников покрытия запасов и расходов к стоимости этих запасов и расходов.

Размер личных запасов и расходов аналогичен разнице размеров источников личных средств и размера активов не подлежащих обороту. Таким методом:

КСОZ =(9236—7200)/6,203 = 0,3282

Максимально низкое значение по этому показателю может достигать КСОZ ³ 0.6¸ 0.8. Формула демонстрирует нам, что запасы и расходы предприятия в нужном объеме не снабжены личными независимыми источниками капитала.

Так как запасы и расходы предприятия не имеют личного источника капитала, нужно посчитать, на какую сумму эти показатели возмещаются размером личного капитала в сумме с долговременными займами.

Сумма долговременных обязательств и личного капитала предприятия служит неизменным источником финансирования. Эта сумма называется постоянным капиталом.

Размер персональных и долговременных кредитных источников затрат и запасов равен разнице в величине похожих источников средств и величины неиспользуемых активов:

KTОZ=(9236+4129—7200)/6203 = 0,994

С помощью разделения суммы долговременных источников запасов и расходов к их реальной стоимости находят коэффициент обеспеченности запасов и расходов долговременными и личными кредитными источниками средств. Персональные источники капитала включают доходы и дальнейшие резервы расходов и платежей.

Капитал из постоянных источников также не предусматривает погашение сумм запасов и расходов. Персональных источников, как и стабильного капитала, не хватит даже для возмещения активов, не подлежащих обороту.

Для расчета размеров погашения активов основными видами капитала нужно перейти к подсчету другого коэффициента.

Коэффициент, демонстрирующий обеспеченность запасов и расходов личными, кратковременными и долговременными кредитными источниками вычисляется делением суммы личных, временных и долговременных источников организации запасов и расходов к их цене.

Источник: https://biznes-prost.ru/koefficient-kratkosrochnoj-zadolzhennosti.html

Показатели финансовой устойчивости предприятия

Взаимоотношения между любыми субъектами хозяйственной деятельности, обусловленные действием рынка, носят характер денежных расчетов. Эти взаимоотношения основаны на использовании денег как средств обращения и платежа. При этом предприятия являются поставщиками для одних и покупателями для других.

До вступления в какие-либо партнерские отношения с новой организацией проанализируйте степень ее финансовой устойчивости.

Это возможно сделать, рассчитав коэффициент краткосрочной задолженности, коэффициент автономии и др. Рассчитав эти показатели, вы установите, за счет чего живет предприятие: собственных или заемных средств, — и сможете прогнозировать, как быстро будут выполнены условия вашей договоренности.

Перед проведением расчетных взаимоотношений между такими взаимодействующими сторонами, как правило, заключают договор. Это наиболее распространенная форма и важная часть возникновения любых обязательств, основная форма реализации товарно-денежных отношений в рыночной экономике.

Договоры, соглашения, контракты являются основными документами, которые предусматривают права и обязанности участвующих сторон. Заключение подобного рода документа являются основанием для возникновения обязательств. Последние также могут возникать в результате уставных требований или желания предприятия поддерживать свою деловую репутацию.

В случае невыполнения должником своих обязанностей к нему могут быть применены определенные санкции путем подачи кредитором иска в суд или хозяйственный суд. При этом право кредитора имеет исковую защиту в пределах определенного законодательством срока.

Общее понимание понятий «обязательства» и «задолженность»

Обязательства в бухгалтерском учете определяются как оформленные договором или контрактом гражданско-правовые отношения субъектов хозяйственной деятельности, в силу которых одна сторона обязана совершить в пользу другой стороны определенные действия (предоставить товар или услугу) при определенных условиях (предоплата, транспортировка и т.д.) или же воздержаться от них.

Также можно объяснить это понятие и как сумму средств, которая должна быть уплачена на определенную дату в будущем, или существующие (благодаря прошлым операциям или событиям) обязательства предприятия по передаче определенных активов или предоставление услуг другому предприятию в будущем. Обязательства существуют только тогда, когда ему соответствует нормативно-правовой документ.

То есть обязательства — это выполнение определенных действий или, наоборот, воздержание от действий.

Также различают понятия «обязательство» и «долг». Категория «обязательства» тесно связана с категориями «расчеты» и «задолженность».

Задолжность может быть краткосрочной и длительной. Краткосрочная задолженность считается таковой, если от момента ее возникновения до погашения должен пройти период, который не превышает 12 месяцев. В ином случае ее нужно рассматривать как длительную. Все субъекты хозяйственной деятельности заинтересованы в выдаче краткосрочных займов.

Для предприятий крайне важна оптимизация своих обязательств. Для этого нужно сначала проанализировать свой баланс, в которой отображены все виды задолженности. Данная форма отчетности показывает все источники финансовых ресурсов организации. Анализ финансовой устойчивости состоит из расчета нескольких коэффициентов.

Анализ финансовой устойчивости предприятия

Под понятием «финансовая устойчивость» кроется составная часть общей устойчивости любого субъекта хозяйственной деятельности, наличие средств и возможностей для поддержания своей деятельности, в том числе и погашения краткосрочной задолженности и долгосрочных обязательств.

Основными показателями для данного вида анализа являются:

- Коэффициент автономии. Он рассчитывается как отношение между собственным капиталом и его общей суммой. Нормативное значение показателя составляет 0,5-0,7. Таким образом мы определяем удельный вес собственного капитала учреждения в его общей части, то есть насколько предприятие зависит от своих кредиторов.

- Не менее важен коэффициент финансового левериджа. Формула для его расчета следующая: соотношение заемного капитала к собственному. Нормативное значение должно быть меньше 0,5. Этот коэффициент показывает, насколько данный субъект зависит от своих кредиторов и какая часть предприятия является независимой.

Одним из основных показателей финансовой устойчивости можно выделить коэффициент краткосрочной задолженности, который рассчитывается как отношение краткосрочной задолженности предприятия к общей сумме долга.

Чем меньше значение показателя, тем меньше сумма краткосрочных займов на балансе предприятия и тем больше часть долгосрочных. Нормативное значение для такого показателя определить трудно, все зависит от специфики его деятельности.

Для предприятий с длительным процессом производства более приемлемый результат — 0,1-0,5. Для предприятий с коротким процессом производства такое значение должно быть в пределах 0,5-0,7.

Основная цель анализа финансовой устойчивости любого субъекта хозяйственной деятельности — установить долю заемных средств в общем капитале предприятия. Проведя такой анализ и просчитав данные коэффициенты, можно сделать выводы о том, насколько предприятие самостоятельно может справляться со своей деятельностью, без привлечения заемных средств.

Источник: https://1bankrot.ru/buxgalteriya/koefficient-kratkosrochnoj-zadolzhennosti.html

Как рассчитывается коэффициент задолженности

Коэффициент задолженности – это отношение заемных средств к общей сумме активов предприятия. Считается нормальным, если значение показателя находится в диапазоне от 0 до 0,5. Превышение означает увеличение доли заемного капитала и может привести к неустойчивому финансово-экономическому положению компании. Для удобства расчёта показателя можно использовать данные бухгалтерского баланса.

Для ведения деятельности предприятию требуются разные источники активов, в том числе и заемные средства. Однако кредиты и ссуды важно использовать разумно: привлечение этих источников не должно быть рискованным.

Для оценки финансовой устойчивости компании применяют ряд показателей: коэффициент задолженности, оборачиваемости заемного капитала, долговой загрузки и другие.

Они помогают понять, насколько компания эффективно использует привлеченные средства, нет ли у нее проблем с возвратом, а также насколько можно долговую увеличить нагрузку.

Определение коэффициента задолженности

Коэффициент задолженности (КЗ) отражает долю привлеченных средств в структуре активов предприятия. Это относительный показатель, и он участвует в анализе финансово-экономического состояния фирмы.

Справка от автора! КЗ показывает, сколько копеек заемных средств приходится на 1 рубль активов.

Для чего нужно рассчитывать КЗ?

Значение КЗ можно использовать для оценки:

- Перспектив инвестирования в проект.

- Рисков возникновения проблем с ликвидностью.

- Кредиторами в отношении рисков неплатёжеспособности обратившегося к ним предприятия.

- Вероятности получения дивидендов.

- Эффективности принятия управленческих решений.

Таким образом, этот показатель рассчитывается не только для внутреннего использования, его также применяют кредиторы и инвесторы.

Формула расчета

Показатель рассчитывается по формуле:

- КЗ – размер краткосрочной задолженности;

- ДЗ – размер долгосрочной задолженности.

Значения всех составляющих формулы необходимо брать за один период времени. Итоговый показатель можно выразить в процентах.

Для удобства расчета коэффициента используют данные бухгалтерского баланса.

- Стр. 1400 – значение строки 1400 (сумма строк 1410, 1420, 1430, 1450);

- Стр. 1500 – значение строки 1500 (сумма строк 1510, 1520, 1530, 1540, 1550);

- Стр. 1600 – значение строки 1600 («Баланс», сумма строк 1100 и 1200).

Норматив значения

У этого показателя существует рекомендуемый диапазон значений: от 0 до 0,5. Для большинства предприятий нормой будет считаться, если КЗ будет в этих пределах.

- Если КЗ близок к 0, то у компании небольшой процент долговых обязательств.

- Если КЗ до 0,5 – предприятие имеет около 50% долговых обязательств.

- При КЗ близком к 1 – у фирмы основную часть активов составляют долги.

Если практически весь капитал сформирован за счет заемных средств, это говорит о высокой степени зависимости от кредиторов.

И при ухудшении финансового положения и снижении оборотов компания рискует пропускать обязательные платежи по кредитам и может стать неблагонадежной.

Кроме того, невыполнение обязательств влечет наложение разных санкций со стороны кредиторов, что также негативно сказывается на финансовой устойчивости.

Важно! Диапазон значений для КЗ от 0 до 0,5 носит лишь рекомендательный характер. Стоит делать скидку на сферу деятельности компании, ее размер, особенности бизнес-процессов.

Если для одних предприятий КЗ = 0,7 окажется угрожающим параметром, то для других коэффициент такого размера будет приемлемым.

Понять приблизительные параметры КЗ для конкретного предприятия можно, проанализировав его близких конкурентов.

Нужно не просто рассчитывать значение КЗ, но и сопоставлять его с данными за прошлые периоды работы компании. Рост показателя будет говорить о тенденции увеличения доли заемного капитала. Тут важно не допустить превышения критической отметки и вовремя принять меры по сокращению объема долга.

Справка! Коэффициент задолженности – это общий показатель, который характеризует сумму обязательств компании в целом. Для более детального анализа необходимо рассчитывать коэффициенты, которые который позволяют находить более частные случаи (например, коэффициент текущей задолженности, краткосрочной и долгосрочной задолженности, финансового левериджа).

Пример расчета

Для примера рассчитаем КЗ по месяцам за 2017 год.

| Январь | 16 580 | 13 000 | 65 000 | 0,46 |

| Февраль | 17 000 | 12 000 | 75 000 | 0,39 |

| Март | 19 000 | 11 000 | 73 000 | 0,41 |

| Апрель | 18 500 | 11 500 | 73 500 | 0,41 |

| Май | 17 700 | 11 200 | 74 000 | 0,39 |

| Июнь | 18 000 | 14 500 | 72 800 | 0,45 |

| Июль | 17 700 | 15 000 | 71 400 | 0,46 |

| Август | 21 000 | 500 | 46 000 | 0,47 |

| Сентябрь | 22 000 | 1 500 | 45 000 | 0,52 |

| Октябрь | 23 140 | 2 100 | 43 700 | 0,58 |

| Ноябрь | 22 350 | 3 400 | 42 500 | 0,61 |

| Декабрь | 23 000 | 2 300 | 41 300 | 0,61 |

| 2017 | 235 970 | 98 000 | 723 200 | 0,46 |

Таким образом, коэффициент задолженности на предприятии за 2017 год варьировался от 0,39 до 0,61. В среднем показатель составил 0,46. Постепенно КЗ увеличивался и к концу года составлял 0,61.

Это значит, что в структуре активов компании увеличилась доля заемных средств. Причем коэффициент превысил безопасное значение в 0,5.

Управляющим предприятия стоит пересмотреть политику распределения активов, сократить долю заемных средств.

Рис. 1. Динамика КЗ за год

Скачать таблицу с расчетами можно в удобном формате – в файле Excel.

Вывод

Коэффициент задолженности – простой и в то же время очень важный показатель определения оптимального соотношения заемных средств в структуре активов. Его анализ в динамике позволяет выявить проблемы и вовремя принять меры. Если значение показателя превышает 0,5, то это говорит о существенной доли кредитов в балансе организации. Такая ситуация может стать угрожающей для компании.

Вопросы и ответы по теме

По материалу пока еще не задан ни один вопрос, у вас есть возможность сделать это первым

Источник: http://MoneyMakerFactory.ru/spravochnik/koeffitsient-zadoljennosti/

Коэффициент задолженности

Коэффициент задолженности – это показатель финансового состояния предприятия, без которого не обходятся в денежных расчетах ни менеджеры организаций, ни владельцы компаний, ни лица, желающие инвестировать в какой-либо бизнес собственные средства. Итак, для чего же он нужен, и как рассчитать коэффициент? Данная статья поведает об этих тонкостях малого бизнеса.

Анализом финансовой деятельности организации занимаются экономисты предприятия. Одним из важных моментов бухучета является непогашенная задолженность фирмы. Задачей бухгалтеров производства является отслеживание динамики материальной ситуации организации, и, как следствие, выяснение условий продуктивного управления оборотами капитала.

Коэффициент задолженности представляет собой главный финансовый показатель изучения тенденций, пагубно влияющих на состояние хозяйственного субъекта, и способствует их незамедлительному устранению. При его расчете во внимание берется информация о балансе и финансовой отчетности.

Коэффициент задолженности используется в деятельности кредиторов для оценки степени рисков, менеджерами компании – с целью выявления результативности принятых управленческий решений, а инвесторами – для получения сведений о вероятной рентабельности бизнеса и возможной прибыли.

Благодаря расчету коэффициента заинтересованные в этом лица смогут сравнивать разные периоды производительности одной и той же организации, экономические отрасли, фирмы, а также анализировать результаты деятельности субъекта предприятия, сравнивая их со среднестатистическими.

В зависимости от целей расчета коэффициента задолженности, специалисты подбирают различный подход к его интерпретации.

Расчет показателя

Формула расчета показателя выглядит так:

КЗ = СЗ / СА,

где КЗ – коэффициент задолженности, СЗ – суммарная задолженность учреждения, а СА – его суммарные активы.

Сумма займа (делимое в упомянутой формуле) – это совокупность показателей, которая отображается в следующих балансовых строках:

- 590 – суммарный объем долгосрочных задолженностей, сроком погашения от года и более;

- 690 – совокупность краткосрочных долгов организации, срок погашения которых рассчитан на срок менее года.

Знаменателем в этой формуле выступает сумма, которая отображена в балансовой строке 699. Она является совокупностью заемных средств и равна сумме активов согласно нормам бухучета.

В бухгалтерском балансе формула расчета коэффициента задолженности отображается таким образом:

КЗ = (590 + 690) / 699.

Интерпретация расчетов

Нормативное значение показателя задолженности, согласно вышеописанной формуле, может колебаться в интервале от 0 до 1.

Показатель «0» информирует об устойчивом финансовом состоянии предприятия и свидетельствует о том, что сумма задолженности организации значительно меньше суммы его активов.

Коэффициент долгов «0,5» считается приемлемым, хотя и не для всех экономических сфер.

Коэффициент задолженности, приближенный к 1, свидетельствует о большой зависимости производства от его кредиторов. Такая финансовая ситуация может привести к недостатку оборотного капитала фирмы и немедленному краткосрочному займу.

Коэффициент «1» показывает на материальную несостоятельность компании и, как следствие, на ее неплатежеспособность. Зная об этой ситуации, учредитель фирмы обязан обратиться в суд с заявлением о банкротстве согласно Закону № 127-ФЗ.

Отдельные случаи

Кроме коэффициента задолженности, существуют и иные показатели нынешнего состояния производства.

Показатель оборота дебиторских долгов рассчитывается по формуле:

КОДЗ = ВРТ / ДЗ,

где КОДЗ – коэффициент оборачиваемости дебиторской задолженности, ВРТ – выручка от реализации товаров, а ДЗ – дебиторские займы.

Коэффициент оборота задолженности перед кредиторами показывает скорость расчетов с заимодателями. Рассчитать его можно, поделив себестоимость продукции на существующую кредиторскую задолженность.

Показатель текущей задолженности – коэффициент, демонстрирующий процент краткосрочных займов в общей конструкции активов. Рассчитать его можно по формуле:

КТЗ = КЗ / ВБ,

где КЗ – краткосрочные заемы, а ВБ – валюта баланса. Допустимым считается показатель от 0,1 до 0,2.

Существуют три индикатора состава обязательств организации по отношению к отдельным группам контрагентов, указанных в приказе ФС по финоздоровлению и банкротству № 16.

Показатель задолженности по займам и кредитам банков (К5)

Рассчитать его можно, поделив совокупность долгосрочных (строка 590) и краткосрочных займов фирмы на размер среднемесячных доходов. Краткосрочные пассивы – это сумма банковских кредитов и других задолженностей, подлежащих погашению в течение года. Они указываются в балансе 610 строкой.

Среднемесячный доход компании можно рассчитать путем деления суммы общего дохода (за период составления баланса) на количество месяцев данного периода.

Показатель долга (К6)

Это отношение суммы кредиторских долгов компании другим организациям к размеру среднемесячного дохода.

В состав суммы кредиторских займов входит сумма компонентов, указанных в строках 621 (долг перед поставщиком за поставленную продукцию либо услуги), 622 (совокупность финансов, выданных заимодавцам в качестве гарантии), 623 (долги, связанные с филиалами предприятия), 627 (полученные в счет будущих поставок продукции авансы), а также 628 (прочие обязательства).

Показатель задолженности казенной системы

Данный коэффициент высчитывают путем деления совокупности долгов разным госорганам на размер среднего месячного дохода. Причем первая величина представляет собой сумму всех неуплаченных бюджетных взносов (строка 626 в балансе), а также задолженностей перед госфондами (625 строка).

Коэффициент задолженности является важным показателем финансового оборота предприятия и способствует поддержанию равновесия между собственным и привлеченным капиталом предприятия. С его помощью организация сможет избежать проблем с финансированием без значимых потерь.

Источник: https://zhazhda.biz/base/koefficient-zadolzhennosti

Коэффициент задолженности: что это такое, виды и формулы по балансу

Управление оборотными средствами компании – важная часть финансовой стабильности компании.

Бухгалтер регулярно должен проводить мониторинг оборотных средств фирмы, чтобы вовремя отслеживать негативные тенденции и придумывать способы их ликвидации.

В арсенале финансиста множество показателей, по которым приходится проводить анализ с определённой периодичностью. Так, коэффициент текущей задолженности показывает управляющему соотношение долгов фирмы и её оборотный капитал.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта слева или звоните по телефону

+7 (499) 450-39-61

Это быстро и бесплатно!

Что даёт знание об этом соотношении

Общий размер задолженности – показатель финансовой независимости и здоровья организации. Выявляет соотношение количества долгов к общему активу компании. По этому коэффициенту можно сделать выводы:

- о степени стабильности внутренней экономики предприятия;

- о вариантах дальнейшего развития этой экономики.

Мониторинг кредиторской задолженности должен проводиться регулярно. Чем больше расхождение коэффициента задолженности исходя из формулы по балансу, тем внимательнее следует относиться к размеру долга.

Долги можно классифицировать по-разному. По степени давности, по отведённым на погашение срокам, по кредиторам и так далее. В любом случае, экономисты проводят расчет коэффициента по определённой формуле, смотрят на результат и понимают, какие долги и в каких количествах требуют немедленного погашения, какие можно выплатить позже, и это не скажется на финансовом благосостоянии организации.

Где применяются расчёты

Показатели под общим названием «коэффициент долга» полезны специалистам в таких сферах как:

- Кредитование – для оценки возможных рисков при выдаче кредитов.

- Инвестиции – для определения степени выгодности проекта, примерного количества прибыли.

- Внешняя экономика – для понимания пропорции полученных кредитов к ВВП.

- Бухгалтерия и экономика компании – для понимания эффективности управления компанией.

Виды коэффициентов

Существует пять основных групп расчета коэффициента.

- Коэффициенты текущей, абсолютной и срочной ликвидности. Это показатели того, сколько задолженностей может быть погашено за отдельно взятый период без серьёзных последствий для активов компании.

- Показатели финансовой устойчивости и независимости.

- Показатели рентабельности капитала, продаж, инвестиций и активов.

- Деловая активность – показатель оборачиваемости активов, собственных средств, запасов, кредиторской и дебиторской задолженности.

- Рыночная активность – прибыль, дивиденды и их соотношение из расчёта на одну акцию.

Коэффициент задолженности: формула по балансу

Краткосрочные долги – то, с чем приходится сталкиваться на протяжении всего существования компании. К ним относятся те, которые нужно погасить в течение 1 года. Это количество долговых обязательств на текущий момент. Чем больше этот показатель, тем выше риск банкротства предприятия, когда оно уже не сможет выплачивать все кредиты.

Данные для расчетов берутся из баланса фирмы, который ведёт бухгалтерия.

Формула расчёта по балансу такова: коэфф. краткосрочной задолженности есть отношение суммы количества долгосрочных (строка 590 отчёта по балансу) и краткосрочных (строка 690 там же) обязательств к общему капиталу компании (строка 699).

Можно обозначить проще — это отношение суммарной задолженности к суммарным активам фирмы.

Итоговое нормативное значение может быть:

- – показатель отличного положения дел в фирме: стабильность, финансовая независимость, количество активов больше количества долгов;

- 0,5 – среднее значение, которое является поводом произвести более глубокий анализ и возможно уже принимать меры;

- 1 – критическая отметка. Кредитов очень много, компания должна огромное количество денег, которое превышает её активы. Компания с таким показателем капитала должна быть признана банкротом, необходимо срочно инициировать процедуру банкротства.

Экономический отдел предприятия обязан следить за тем, чтобы значение колебалось в районе отметок от 0 до 0,5. Если долги составляют менее половины от активов, это говорит о финансовом благополучии.

Грамотное управление формулой показателя задолженности помогает фирме держаться на плаву даже в самые сложные времена. Существуют и другие формулы, по которым можно рассчитать ликвидность, финансовую устойчивость, рентабельность и деловую активность. Основные составляющие всех формул:

- долгосрочные обязательства;

- краткосрочные обязательства;

- текущие обязательства;

- оборотные активы;

- внеоборотные активы;

- собственный капитал;

- денежные средства.

Соотношения этих позиций друг к другу по формулам дают более глубокое понимание того, где нужно принимать меры в первую очередь.

Читайте какое оружие можно иметь без разрешения.

А тут инструкция по получения лицензии на гражданское оружие.

Заключение

Имея всю информацию по долгам, можно составлять стратегию дальнейших действий вплоть до вывода предприятия из кризиса. Имея в штате грамотный экономический отдел, можно с уверенностью смотреть в светлое будущее.

Не нашли ответа на свой вопрос?

Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

+7 (499) 450-39-61

Это быстро и бесплатно!

Источник: https://prava.expert/zashhita-yuridicheskih-lits/koeffitsent-zadolzhennosti.html

Коэффициент краткосрочной задолженности по балансу

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону

+7 (499) 653-60-72 доб. 184 (Москва)

+7 (812) 426-14-07 доб. 431 (СПб)

Это быстро и бесплатно !

Под краткосрочной задолженностью понимается обязательство, которое должно быть погашено в течение календарного года. С этой целью на практике привлекаются финансы из оборота компании.

Оценить ликвидность юридического лица и эффективность его финансовой деятельности можно с помощью расчёта специального коэффициента краткосрочной задолженности, о котором пойдёт речь в данной статье.

Разновидности краткосрочной задолженности

Для функционирования предприятия и развития его в нужном направлении важно знать степень ликвидности юридического лица. Под ликвидностью понимается способность компании быстро реализовывать имеющиеся активы по ценам, близким к рыночным. С этой целью важно разобраться в структуре имеющихся у фирмы обязательств.

Как указывалось выше, краткосрочный долг – это обязательство, которое должно быть погашено в течение 12 календарных месяцев с момента заключения сторонами сделки.

Выделяют различные виды краткосрочных задолженностей, среди которых:

- займ;

- долг по дивидендам перед собственником акций;

- невыполненное обязательство по выплате персоналу зарплаты;

- вексель;

- долг перед кредитором за предоставленные услуги или товары;

- и т. д.

По какой бы причине не возник долг, для анализа финансового положения компании, её ликвидности и потенциальных рисков используется коэффициент краткосрочной задолженности по балансу. При этом специалист, ответственный за расчёты, должен изучить отчётность предприятия.

Понятие коэффициента краткосрочной дебиторской задолженности

Данный коэффициент отражает долю краткосрочных долгов в структуре общих обязательств предприятия и позволяет оценить его финансовое положение. С его помощью специалист может выявить появление негативных тенденций, из-за которых способно ухудшиться экономическое состояние компании.

Расчёт коэффициента текущей краткосрочной задолженности используется:

- инвесторами для проверки потенциальных дивидендов и возможной доходности будущих сделок;

- менеджерами компании при определении эффективности политики управления;

- финансовыми аналитиками при выявлении риска признания фирмы несостоятельной;

- кредиторами для проверки платёжеспособности контрагентов и выявления рисков при предоставлении займов.

Как рассчитать коэффициент краткосрочной задолженности?

Расчёт величины коэффициента осуществляется с помощью специальной формулы. Она отражает долю краткосрочных долгов по отношению к общему капиталу компании, что позволяет определить её устойчивость на рынке.

Ниже представлена формула коэффициента краткосрочной задолженности.

(СКО/ОСА)

В данном алгоритме СКО – совокупность краткосрочных обязательств, а ОСА – общая сумма активов.

Последний показатель рассчитывается по формуле: (КД + ДО), где КД – краткосрочные долги, а ДО – долгосрочные обязательства.

Применение формулы

Как интерпретировать полученное значение? Чем меньше величина показателя, тем меньше краткосрочных долгов на балансе предприятия, следовательно, тем больше долгосрочных обязательств.

При этом нормативное значение коэффициента определить может исключительно специалист (например, финансовый аналитик), потому как оно во многом зависит от специфики деятельности компании.

Фирма имеет короткий производственный процесс? В этом случае показатели коэффициента должны находиться в пределах 0,5–0,7. Наиболее оптимальный вариант для компаний с длительным процессом производства – от 0,1 до 0,5.

Как иначе интерпретировать показания коэффициента? Чем выше показатель, тем сильнее фирма зависит от краткосрочных обязательств, требующих срочного погашения, что негативно сказывается на финансовой и экономической устойчивости юридического лица.

Интерпретация показателей может быть следующая:

- 0,1–0,2 – положение компании на рынке вполне устойчивое (это значит, что предприятие не зависит от своих кредиторов и может использовать финансы из оборотных средств);

- 1:1 – экономическое и финансовое состояние фирмы считается рискованным.

Специалистам стоит регулярно сравнивать показания коэффициента за разные промежутки времени. Это позволяет выявить появление негативных тенденций для развития фирмы.

Назначение расчётов

Данный коэффициент позволяет получить представление о развитии конкретной компании и степени её ликвидности, что может быть использовано специалистами для изменения политики предприятия.

Чтобы иметь на руках как можно больше информации и грамотно определить все риски, с которыми способна столкнуться фирма, рекомендуется находить коэффициенты долгосрочной и/или общей задолженности.

С помощью сравнения между собой полученных показателей специалист может определить, насколько компания зависима от кредиторов и своих контрагентов. От этого зависит дальнейшая политика фирмы и её развитие в той или иной сфере.

Если компания-контрагент является надёжным партнёром, риски при выдаче кредита будут крайне малы. Однако ненадёжный дебитор может не выплатить долг своевременно, что станет причиной появления у фирмы-кредитора значительных финансовых убытков.

Не нашли ответа на свой вопрос?

Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

+7 (499) 653-60-72 доб. 184 (Москва)

+7 (812) 426-04-17 доб. 431 (Санкт-Петербург)

Это быстро и бесплатно !

Источник: http://urmozg.ru/bankrotstvo/koefficient-kratkosrochnoy-zadolzhennosti/

Коэффициент долга: его расчет и что показывают результаты

Каждый субъект предпринимательской деятельности стремится к получению максимальной прибыли. Для расширения бизнеса часто привлекаются инвестиции и кредитные средства, благодаря которым удается решать текущие финансовые проблемы и увеличивать объем реализации.

Для определения успешности компании принять использовать специальный показатель, позволяющий поддерживать самое оптимальное соотношение привлеченного и собственного капитала-коэффициент долга.

Что такое коэффициент задолженности?

Коэффициент задолженности представляет собой показатель, который позволяет отслеживать весь объем кредитных поступлений. Его применяют финансовые аналитики для того, чтобы выявлять проблемы в деятельности организации. Этот показатель позволяет поддерживать субъектам предпринимательской деятельности оптимальное соотношение привлеченного и собственного капитала.

Коэффициент долга — показатель, определяющий соотношение суммарной величины активов компании к ее суммарной задолженности.

Зачем используется?

Коэффициент долга часто используется:

- Организациями, осуществляющими внешнеэкономическую деятельность. С его помощью определяется соотношение всех полученных извне кредитов к объему внутреннего валового продукта.

- Коэффициент задолженности используют инвесторы, которые изучают предложенный им проект. Полученные данные позволят им определить его потенциальную прибыльность и возможные дивиденды.

- Этот показатель применяется менеджментом юридического лица для того, чтобы определить насколько эффективными были в отчетном периоде все управленческие решения.

- Коэффициент задолженности используется кредиторами перед принятием решений относительно целесообразности выдачи займов. Таким образом, они оценивают степени возможных рисков.

Строчки 590 и 690 используются и при расчете коэффициента финансирования.

Коэффициент долга показывает

Коэффициент долга рассчитывается на основании данных, полученных из финансовой и бухгалтерской отчетности субъекта предпринимательской деятельности.

Этот показатель позволяет сравнивать между собой не только компании, но и целые отрасли народного хозяйствования.

Благодаря этому коэффициенту финансовым аналитикам удается определить, насколько эффективной была работа одного предприятия в разных отчетных периодах. Также они могут сопоставить результат деятельности одного юридического лица или индивидуального предпринимателя со среднестатистическими показателями по конкретной отрасли.

Формулы

При проведении расчетов финансовые аналитики используют различные формулы. Для определения коэффициента задолженности используются цифры, полученные из определенных строк бухгалтерского баланса. Расчет делается по формуле:

КЗ=Суммарная задолженность/Суммарные активы , где

КЗ – коэффициент задолженности;

Суммарная задолженность – сюда включаются долгосрочные обязательства компании (срок погашения превышает 1 год), отражающиеся по статье 590 бухгалтерского баланса и все краткосрочные заимствования (срок погашения не превышает 1 год), отражающиеся по статье 690

Суммарные активы – сюда включаются все активы компании, которые отражаются в бухгалтерском балансе в строке 699 на дату проведения расчетов.

С привязкой к счетам бухгалтерского баланса эта формула будет иметь следующий вид:

КЗ=(590+690)/599

Также при проведении расчетов могут использоваться специальные формулы:

Определение коэффициента текущей задолженности —

КТЗ= Краткосрочные заимствования/Валюта баланса

Определение коэффициента текущей дебиторской задолженности –

КОДЗ= Выручка полученная от реализации товаров и услуг/Дебиторская задолженность

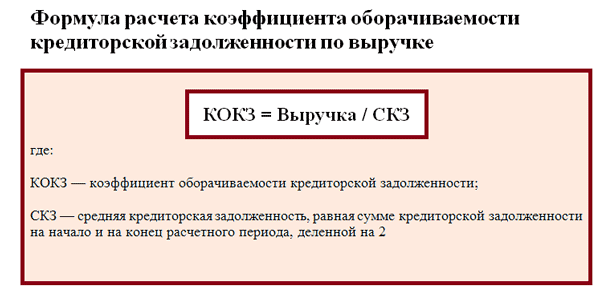

Определение коэффициента текущей кредиторской задолженности –

КОКЗ=Себестоимость товаров и услуг/Задолженность перед кредиторами

Что показывают результаты?

После того как финансовыми аналитиками был рассчитан коэффициент задолженности (формула может быть использована как стандартная, так и специальная), они приступают к расшифровке полученных результатов. Если субъект предпринимательской деятельности правильно ведет бизнес и рационально использует собственный и привлеченный капитал, то показатель коэффициента будет колебаться в диапазоне 0-1.

Для инвесторов и кредиторов идеальным вариантом будет результат 0.

В этом случае рассматриваемая в качестве финансового инструмента компания является финансово устойчивой, и уровень ее долговых обязательств полностью покрывается за счет собственного капитала.

Если при проведении исчислений показатель коэффициента задолженности будет приближаться к 1, то это может показывать то, что субъект предпринимательской деятельности очень зависит от своих контрагентов. Постоянный дефицит оборотных средств обусловлен несвоевременным расчетом дебиторов. Из-за этого компания вынуждена обращаться к кредиторам и привлекать заемные средства для покрытия текущих расходов.

Если полученный в ходе проведения расчетов показатель коэффициента превысит 1, то субъект предпринимательской деятельности вряд ли будет рассматриваться кредиторами и инвесторами в качестве претендента на вложение средств.

Такой коэффициент задолженности свидетельствует о неплатежеспособности компании и отсутствии у нее средств на погашение текущих кредитных обязательств.

Какие относительные показатели еще существуют?

Субъекты предпринимательской деятельности, которые неоправданно расходуют заемные средства, могут оказаться на грани банкротства.

Если их кредиторы, после проведения исчислений, определять показатель коэффициента, значительно превышающий 1, то они вероятней всего обратятся в суд для признания должника банкротом. Этот порядок регламентируется действующим на территории Российской Федерации Законом № 127 (статья 9).