Содержание

- 1 Использование собственного и заемного капитала: система..

- 1.1 Kпоступления всего капитала (A) = Поступивший капитал (A пост) / Стоимость капитала на конец периода (Aкг)

- 1.2 Kпоступления СК = Поступивший СК / СК на конец периода

- 1.3 Kпоступления ЗК = Поступившие заемные средства (ЗКпост) / ЗК на конец периода

- 1.4 Kиспользования СК = Использованная часть СК / СК на начало периода

- 1.5 Kвыбытия ЗК = Выбывшие заемные средства / ЗК на начало периода

- 1.6 Оборачиваемость собственного капитала (обороты) = N / Среднегодовая стоимость СК

- 1.7 Оборачиваемость инвестиционного капитала (обороты) = N / СК + Долгосрочные обязательства

- 1.8 Оборачиваемость кредиторской задолженности (обороты) = Себестоимость реализованной продукции / Среднегодовая стоимость кредиторской задолженности

- 1.9 КСК = СК / А

- 1.10 КЗК = ЗК / А = ЗК / ВБ

- 1.11 Ксоотн = ЗК / СК

- 1.12 Больше знаний — больше финансовых возможностей. Изучите эти практические финансовые курсы или учитесь чему хотите по абонементу, со скидкой:

- 2 Коэффициент концентрации заемного капитала. Оптимальная структура баланса

- 3 Коэффициенты финансовой устойчивости предприятия — инструмент бухгалтерской отчетности и эффективного ведения бизнеса

- 3.1 Формулы расчёта коэффициентов финансовой устойчивости организации

- 3.2 Независимость (автономия)

- 3.3 Манёвренность собственного капитала

- 3.4 Финансовая зависимость

- 3.5 Финансовый риск

- 3.6 Покрытие долгов своими средствами

- 3.7 Финансовая устойчивость организации

- 3.8 Определение

- 3.9 Формула

- 3.10 Значение

- 3.11 Схема

- 3.12 Определение финансовой устойчивости

- 3.13 Типы коэффициентов финансовой устойчивости

- 3.14 Коэффициенты финансовой зависимости

- 3.15 Коэффициент концентрации собственного капитала

- 3.16 Коэффициент соотношения собственных и заемных средств

- 3.17 Коэффициент маневренности собственного капитала

- 3.18 Коэффициент структуры долгосрочных вложений

- 3.19 Коэффициент концентрации заемного капитала

- 3.20 Коэффициент структуры заемного капитала

- 3.21 Коэффициент долгосрочного привлечения заемных средств

- 4 Как рассчитывается коэффициент концентрации собственного капитала

- 5 Концентрация заемного капитала

Использование собственного и заемного капитала: система..

Лилия Тимофеевна Гиляровская, профессор, доктор экономических наук, заведующая кафедрой бухгалтерского учета и анализа хозяйственной деятельности Всероссийского заочного финансово-экономического института.

Анализ эффективности использования собственного и заемного капитала организаций представляет собой способ накопления, трансформации и использования информации бухгалтерского учета и отчетности, имеющий целью:

- оценить текущее и перспективное финансовое состояние организации, т.е. использование собственного и заемного капитала;

- обосновать возможные и приемлемые темпы развития организации с позиции обеспечения их источниками финансирования;

- выявить доступные источники средств, оценить рациональные способы их мобилизации;

- спрогнозировать положение предприятия на рынке капиталов.

Анализ эффективности использования капитала организаций проводится с помощью различного типа моделей, позволяющих структурировать и идентифицировать взаимосвязи между основными показателями.

При существующем положении наиболее приемлемыми для анализа являются дескриптивные модели. При этом не снимаются проблемы применения для анализа эффективности использования собственного и заемного капитала предикативных и нормативных моделей.

Дескриптивные модели, или модели описательного характера, являются основными как для проведения анализа капитала, так и для оценки финансового состояния организации.

К ним относятся: построение системы отчетных балансов; представление бухгалтерской отчетности в различных аналитических разрезах; структурный и динамический анализ отчетности; коэффициентный и факторный анализ; аналитические записки к отчетности.

Все эти модели основаны на использовании информации бухгалтерской отчетности.

Структурный анализ представляет совокупность методов исследования структуры. Он основан на представлении бухгалтерской отчетности в виде относительных величин, характеризующих структуру, т.е. рассчитывается доля (удельный вес) частных показателей в обобщающих итоговых данных о собственном и заемном капитале.

Динамический анализ позволяет выявить тенденции изменения отдельных статей собственного и заемного капитала или их групп, входящих в состав бухгалтерской отчетности.

Коэффициентный анализ — ведущий метод анализа эффективности использования капитала организации, применяемый различными группами пользователей: менеджерами, аналитиками, акционерами, инвесторами, кредиторами и др. Известно множество таких коэффициентов, поэтому для удобства разделим их на несколько групп:

- коэффициенты оценки движения капитала предприятия;

- коэффициенты деловой активности;

- коэффициенты структуры капитала;

- коэффициенты рентабельности и др.

К коэффициентам оценки движения капитала (активов) предприятия относят коэффициенты поступления, выбытия и использования, рассчитываемые по всему совокупному капиталу и по его составляющим.

ЕЩЕ СМОТРИТЕ: Организация управленческого учета: мифы и реальность

Коэффициент поступления всего капитала (А) показывает, какую часть средств от имеющихся на конец отчетного периода составляют новые источники финансирования:

Kпоступления всего капитала (A) = Поступивший капитал (A пост) / Стоимость капитала на конец периода (Aкг)

Коэффициент поступления собственного капитала (СК) показывает, какую часть собственного капитала от имеющегося на конец отчетного периода составляют вновь поступившие в его счет средства:

Kпоступления СК = Поступивший СК / СК на конец периода

Коэффициент поступления заемного капитала (ЗК) показывает, какую часть заемного капитала от имеющегося на конец отчетного периода составляют вновь поступившие долгосрочные и краткосрочные заемные средства:

Kпоступления ЗК = Поступившие заемные средства (ЗКпост) / ЗК на конец периода

Коэффициент использования собственного капитала показывает, какая часть собственного капитала, с которым предприятие начало деятельность в отчетном периоде, была использована в процессе деятельности хозяйствующего субъекта:

Kиспользования СК = Использованная часть СК / СК на начало периода

Коэффициент выбытия заемного капитала показывает, какая его часть выбыла в течение отчетного периода посредством возвращения кредитов и займов и погашения кредиторской задолженности:

Kвыбытия ЗК = Выбывшие заемные средства / ЗК на начало периода

Коэффициенты деловой активности позволяют проанализировать, насколько эффективно предприятие использует свой капитал. Как правило, к этой группе относятся различные коэффициенты оборачиваемости: оборачиваемость собственного капитала; оборачиваемость инвестированного капитала; оборачиваемость кредиторской задолженности; оборачиваемость заемного капитала.

Оборачиваемость собственного капитала, исчисляемая в оборотах, определяется как отношение объема реализации (продаж) (N) к среднегодовой стоимости собственного капитала (СК):

Оборачиваемость собственного капитала (обороты) = N / Среднегодовая стоимость СК

Этот показатель характеризует различные аспекты деятельности: с коммерческой точки зрения он отражает либо излишки продаж, либо их недостаточность; с финансовой — скорость оборота вложенного капитала; с экономической — активность денежных средств, которыми рискует вкладчик.

Если он значительно превышает уровень реализации над вложенным капиталом, то это влечет за собой увеличение кредитных ресурсов и возможность достижения того предела, за которым кредиторы начинают активнее участвовать в деле, чем собственники компании.

В этом случае отношение обязательств к собственному капиталу увеличивается, растет также риск кредиторов, в связи с чем компания может иметь серьезные затруднения, обусловленные уменьшением доходов или общей тенденцией к снижению цен.

Напротив, низкий показатель означает бездействие части собственных средств. В этом случае показатель оборачиваемости собственного капитала указывает на необходимость вложения собственных средств в другой более подходящий источник доходов.

Оборачиваемость инвестиционного капитала (ИК) определяется как частное от деления объема реализации на стоимость собственного капитала плюс долгосрочные обязательства.

Оборачиваемость инвестиционного капитала (обороты) = N / СК + Долгосрочные обязательства

Коэффициент оборачиваемости кредиторской задолженности рассчитывается как частное от деления себестоимости реализованной продукции на среднегодовую стоимость кредиторской задолженности (КЗ) и показывает, сколько компании требуется сделать оборотов инвестиционного капитала для оплаты выставленных ей счетов:

Оборачиваемость кредиторской задолженности (обороты) = Себестоимость реализованной продукции / Среднегодовая стоимость кредиторской задолженности

Коэффициенты оборачиваемости можно рассчитывать в днях. Для этого необходимо количество дней в году (366 или 365) разделить на рассчитанные выше коэффициенты оборачиваемости. Тогда мы узнаем, сколько в среднем дней требуется для осуществления одного оборота КЗ, ИК, СК и ЗК.

Коэффициенты структуры капитала характеризуют степень защищенности интересов кредиторов и инвесторов. Они отражают способность предприятия погашать долгосрочную задолженность. Коэффициенты этой группы называются также коэффициентами платежеспособности. Речь идет о коэффициенте собственного капитала, коэффициенте заемного капитала и коэффициенте соотношения собственного капитала к заемному.

Коэффициент собственного капитала характеризует долю собственного капитала в структуре капитала (А) компании, а следовательно, соотношение интересов собственников предприятия и кредиторов. Этот коэффициент еще называют коэффициентом автономии (независимости):

КСК = СК / А

В практике считается, что данный коэффициент желательно поддерживать на достаточно высоком уровне, поскольку в таком случае он свидетельствует о стабильной финансовой структуре средств, которой отдают предпочтение кредиторы.

Она выражается в невысоком удельном весе заемного капитала и более высоком уровне средств, обеспеченных собственными средствами. Это является защитой от больших потерь в периоды спада деловой активности и гарантией получения кредитов.

Коэффициентом собственного капитала, характеризующим достаточно стабильное положение при прочих равных условиях в глазах инвесторов и кредиторов, является отношение собственного капитала к итогу на уровне 60%. При этом оптимальное значение рассматриваемого показателя для предприятия является больше 0,5.

ЕЩЕ СМОТРИТЕ: Как вам может помочь бизнес-прогнозирование

Может рассчитываться также коэффициент заемного капитала, выражающий долю заемного капитала в общей сумме источников финансирования валюты баланса (ВБ). Этот коэффициент является обратным коэффициенту независимости (автономии):

КЗК = ЗК / А = ЗК / ВБ

Коэффициент соотношения заемного и собственного капитала характеризует степень зависимости организации от внешних займов (кредитов):

Ксоотн = ЗК / СК

Он показывает, сколько заемных средств приходится на 1 руб. собственных. Чем выше этот коэффициент, тем больше займов у компании и тем рискованнее ситуация, которая может привести в конечном итоге к банкротству. Высокий уровень коэффициента отражает также потенциальную опасность возникновения в организации дефицита денежных средств.

Интерпретация данного показателя зависит от многих факторов, в частности, таких, как: средний уровень этого коэффициента в других отраслях; доступ компании к дополнительным долговым источникам финансирования; стабильность хозяйственной деятельности компании.

Считается, что коэффициент соотношения заемного и собственного капитала в условиях рыночной экономики не должен превышать единицы.

Высокая зависимость от внешних займов может существенно ухудшить положение организации в случае замедления темпов реализации, поскольку расходы по выплате процентов на заемный капитал причисляются к группе условно-постоянных, т.е.

таких расходов, которые при прочих равных условиях не уменьшаются пропорционально снижению объема реализации.

Кроме того, высокий коэффициент соотношения заемного и собственного капитала может привести к затруднениям с получением новых кредитов по среднерыночной ставке. Этот коэффициент играет важнейшую роль при решении вопроса о выборе источников финансирования.

Больше знаний — больше финансовых возможностей. Изучите эти практические финансовые курсы или учитесь чему хотите по абонементу, со скидкой:

Инвестиции: практический интерактивный мультимедийный дистанционный курс

Источник: http://www.elitarium.ru/koehfficient-sobstvennogo-kapitala-oborachivaemost-analiz-zadolzhennost-predpriyatie-pokazatel-kredit-finansirovanie/

Коэффициент концентрации заемного капитала. Оптимальная структура баланса

Каждое крупное предприятие стремится оптимизировать структуру своего капитала. Он формируется из собственных и заемных источников. Причем их соотношение должно поддерживаться на установленном уровне. Аналитика позволяет определить потребность компании в том или ином источнике финансирования ее деятельности.

Одной из составляющих методики финансовой стабильности организации выступает коэффициент концентрации заемного капитала. Он рассчитывается по установленной формуле и имеет четко оговоренное значение. Как рассчитать представленный показатель, а также произвести трактовку результата? Существует определенная методика.

Суть коэффициента

Коэффициент концентрации заемного капитала показывает объем платных финансовых источников в структуре баланса. Каждое предприятие должно организовывать свою деятельность при использовании собственного капитала. Однако привлечение заемного капитала открывает новые перспективы для организации.

Компания, которая грамотно использует платные источники средств, может приобрести новое высокотехнологичное оборудование, внедрить новую производственную линию, расширить рынки сбыта и т. д. Для этого уровень заемных средств должен оставаться в определенных пределах. Он устанавливается для каждого предприятия отдельно.

Привлечение долгосрочных и краткосрочных кредитов увеличивает риски компании. Однако чем они выше, тем больший размер чистой прибыли потенциально может получить организация. За состоянием доли платных пассивов обязательно должна следить аналитическая служба предприятия.

Суть заемных средств

Значение коэффициента концентрации заемного капитала при расчете финансовой устойчивости крайне высоко. Подобные источники финансирования имеют ряд характерных особенностей. Их привлечение несет как выгоды, так и дополнительные затраты.

Компания, которая привлекает средства сторонних инвесторов, открывает для себя новые перспективы и возможности. Ее финансовый потенциал быстро растет. При этом стоимость представленных источников остается вполне приемлемой. При грамотном применении дополнительных средств можно повысить рентабельность компании. В этом случае растет прибыль.

Однако привлечение инвестиционных источников со стороны имеет ряд отрицательных характеристик. Подобный капитал увеличивает риски, уменьшает показатели финансовой стабильности. Оформить подобную процедуру достаточно сложно. Затраты во многом зависят от уровня развития конкретного рынка. Доход организации будет уменьшен на стоимость использования средств инвесторов (проценты по кредиту).

Методика определения показателя

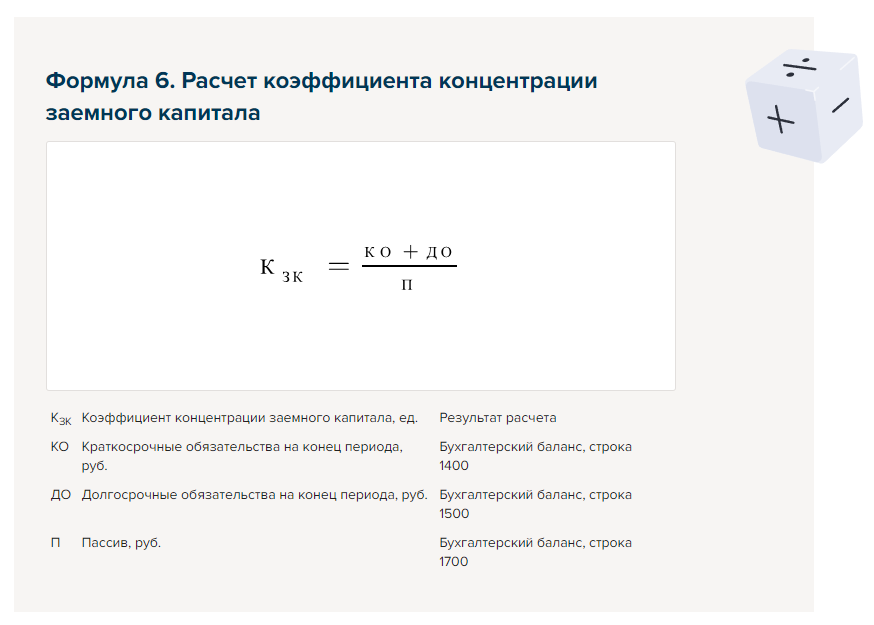

Данные бухгалтерского баланса помогут рассчитать коэффициент концентрации заемного капитала. Формула для расчетов простая. Она отражает соотношение между показателем внешних займов и валютой баланса. Это фактическая долговая нагрузка, которая оказывается на организацию. Формула расчета имеет такой вид:

КК = З / Б, где: З – сумма займов (краткосрочных и долгосрочных), Б – валюта баланса.

Расчеты производятся по результатам операционного периода. Чаще всего он составляет 1 год. Однако для некоторых компаний выгоднее производить расчеты ежеквартально или раз в полгода.

Платные источники финансирования представлены в строках 1400 и 1500 формы 1 бухгалтерской отчетности. Общая сумма баланса указана в строке 1700. Это простой расчет, результат которого поможет сделать выводы о гармоничности организации структуры капитала.

Норматив

По приведенной системе можно просчитать коэффициент концентрации заемного капитала. Нормативное значение позволит проанализировать полученный результат. Для представленного показателя существует определенный интервал значений, при котором структура баланса может называться эффективной.

Коэффициент концентрации внешних источников финансирования может находиться в диапазоне от 0,4 до 0,6. Оптимальное значение зависит от вида деятельности компании, особенностей внутри отрасли. Например, предприятия с ярко выраженной сезонностью деятельности, могут иметь низкие показатели концентрации кредитных средств.

Чтобы сделать вывод о правильности структуры финансовых источников, необходимо изучить представленный показатель фирм-конкурентов. Так можно будет просчитать внутриотраслевой показатель. С ним и сравнивается полученное в ходе исследования значение коэффициента.

Финансовая выгода

В некоторых случаях количество кредитных средств организации может быть слишком большим или, наоборот, низким. Это говорит о неправильной организационной структуре баланса. Приведенная выше норма коэффициента концентрации заемного капитала применима для большинства отечественных компаний. Зарубежные организации могут иметь большее количество кредитов в структуре пассивов.

Если компания в ходе исследования определила, что коэффициент концентрации ниже нормы, значит, у нее накопилось большое количество заемных финансовых источников. Это негативный фактор для дальнейшего развития. В этом случае увеличиваются риски невозврата долга. Стоимость кредита будет увеличиваться. Необходимо снижать количество заемных средств в пассиве.

Если же показатель, наоборот, выше нормы, компания не привлекает дополнительные ресурсы для своего развития. Это оборачивается упущенной выгодой. Поэтому определенное количество средств сторонних инвесторов обязательно должно применяться компанией.

Пример расчета

Чтобы понимать суть представленной методики, необходимо рассмотреть пример расчета коэффициента концентрации заемного капитала. Формула по балансу, которая была приведена выше, применяется в ходе исследования.

Например, компания завершила операционный период с общим показателем валюты баланса 343 млн руб. В его структуре определялось 56 млн руб. долгосрочных пассивов и 103 млн руб. краткосрочных долгов. В предыдущем периоде валюта баланса составила 321 млн руб. Краткосрочных пассивов было 98 млн руб., а долгосрочных источников финансирования – 58 млн руб.

В текущем периоде коэффициент концентрации был таким:

ККт = (56 + 103) / 343 = 0,464.

В предыдущем периоде этот же показатель находился на уровне:

ККп = (98 + 58) / 321 = 0,486.

Полученный результат находится в пределах установленной нормы. В предыдущем периоде деятельность компании в большей степени финансировалась за счет сторонних источников. У компании есть перспективы для привлечения кредитных средств. Представленный показатель необходимо рассчитывать в комплексе с иными системами расчетов.

Показатель левериджа (рычага) позволяет аналитикам правильно оценить зависимость коэффициента концентрации заемного капитала от условий окружения бизнеса. Сочетание этих двух методик расчета позволяет установить уровень эффективности пользования имеющимся капиталом, возможности для дальнейшего его увеличения за счет кредитных источников.

Леверидж показывает выгоду, которую получает организация при использовании заемных средств. Для этого просчитывается показатель доходности собственного капитала организации. В ходе проведения подобного исследования устанавливается потребность компании в привлечении внешних источников финансирования, а также теперешняя рентабельность совокупного капитала.

При правильном использовании займов можно увеличить показатель чистой прибыли. Полученные средства вкладывают в развитие, расширение бизнеса. Это позволяет увеличить итоговый показатель чистой прибыли. Именно в этом заключается смысл применения платных средств инвесторов.

Рентабельность

Коэффициент концентрации заемного капитала необходимо рассматривать в общей системе аналитического расчета. Поэтому вместе с представленной методикой определяют и другие показатели. Их совокупный анализ позволяет сделать правильные выводы о структуре капитала.

Одним из таких показателей является рентабельность заемного капитала. Для расчета берется чистая прибыль за текущий период (строка 2400 формы 2). Ее делят на сумму долгосрочных и краткосрочных займов. Если чистая прибыль выше, чем сумма платных источников, компания гармонично использует в своей деятельности полученные от сторонних инвесторов средства.

Рентабельность заемного капитала исследуют в динамике. Это позволяет сделать выводы о дальнейших действиях.

Управление структурой

Коэффициент концентрации заемного капитала становится первым показателем в разработке финансовой стратегии организации. На основе проведенных расчетов руководство компании может принять решение о дальнейшем привлечении займов и кредитов.

В ходе проведения планирования определяется потребность в дополнительных источниках. Оцениваются риски, будущая прибыль, а также пути развития производства. Определяется стоимость капитала инвесторов. На основе исследований компания принимает решение о возможности дополнительного привлечения заемного капитала.

Рассмотрев, что собой представляет коэффициент концентрации заемного капитала, методику его расчета и подход к трактовке результата, можно правильно оценить структуру баланса и принять решение о дальнейшем развитии организации.

Источник: http://fb.ru/article/328665/koeffitsient-kontsentratsii-zaemnogo-kapitala-optimalnaya-struktura-balansa

Коэффициенты финансовой устойчивости предприятия — инструмент бухгалтерской отчетности и эффективного ведения бизнеса

Коэффициент финансовой устойчивости

Приветствую вас, дорогие читатели!

Случилось забрести на форум предпринимателей, где яростно обсуждали вопрос состоятельности предприятия. «Самоучек» видно сразу, они смотрят в проблему глубже и не делают поверхностных выводов. Вспомнилось как нас учили, если дебет и кредит сошелся – хорошо, если доходов больше, чем расходов – просто отлично. Если бы в реальной жизни все было так просто.

Сегодня я хочу рассказать чем учебник отличается от жизни.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 (499) 653-64-11. Это быстро и бесплатно!

Рассмотрим вопрос о коэффициентах финансовой устойчивости бизнеса или предприятия. Я решила разбить тему на пункты, так легче воспринимать и запоминать. Рассмотрим следующие коэффициенты и их значения:

- Автономии

- Финансовой зависимости

- Соотношение собственных и позаимствованных средств

- Маневренности в плоскости собственного капитала

- Мобильные и иммобилизованные активы, их соотношение

- Обеспеченности оборачиваемого капитала источниками финансирования

- Обеспеченности личными средствами предприятия

Советую коротко выписать все пункты статьи и основные мысли, чтобы быстро вспомнить содержание в случае необходимости. Тема объемная, не будем терять времени!

Формулы расчёта коэффициентов финансовой устойчивости организации

Финансовая устойчивость

Финансовая устойчивость предприятия имеет ряд коэффициентов, список показателей, наглядно демонстрирующих уровень стабильности данной организации в плане финансов. В данной статье мы рассмотрели основные коэффициенты, необходимые для качественного наблюдения за работой предприятия. По каждому приведённому направлению высчитывается свой коэффициент.

Независимость (автономия)

Коэффициент независимости (второе название – общий коэффициент автономии) – относительная величина, которая определяет уровень общей независимости производства в области финансов, а также характеризует удельный вес средств организации во всей сумме. Вот формула для расчёта данного коэффициента:

Общий коэффициент автономии формула

Где:

- КиР – представляет из себя сумму капитала и резервов

- ВБ – это валюта бухгалтерского баланса

- РПР – сумма резервов предстоящих расходов

Манёвренность собственного капитала

Манёвренность собственных средств (Коэффициент манёвренности собственного капитала) предприятия выражается коэффициентом, определяющим, какая доля собственных средств организации применяется для финансирования деятельности в ближайшей перспективе, т.е. какая часть капитала вкладывалась в оборотные активы, а какая была капитализирована. Расчёт производят по формуле:

Коэффициент манёвренности собственного капитала формула

Где:

- ЗиЗ — расшифровывается как «запасы и затраты»

- ФО — финансовые обязательства.

Финансовая зависимость

Коэффициент финансовой зависимости – это показатель, определяющий относительную долю заёмных средств капитала в общей валюте бух. баланса. Данный показатель — обратный коэффициент финансовой устойчивости. Его рассчитывают по формуле:

Коэффициент финансовой зависимости

Где:

- ФО — как финансовые обязательства

- РПР – сумма резервов предстоящих расходов

Финансовый риск

Коэффициент финансового риска (ещё имеет название коэф-та левериджа или коэффициента привлечения) – показатель отношения размера вонсимого капитала к объёму средств. Имеет такую зависимость:

Коэффициент финансового риска

Где:

- СК – собственный капитал

- ЗК – заёмный капитал

Покрытие долгов своими средствами

Коэффициент покрытия долгов собственными средствами (так называемый коэффициент финансирования) – величина, призванная определять долю собственных средств, выделяющихся на покрытие обязательств по долгу службы. Расчет производят по следующей формуле:

Коэффициент покрытия долгов собственными средствами

Финансовая устойчивость организации

Коэффициент финансовой устойчивости – необходим для определения степени эффективности применения капитала, который был вложен в активы организации.

Формула для расчёта коэффициента:

Коэффициент финансовой устойчивости

Где ДФО – сумма долгосрочных финансовых обязательств.

Источник: http://biznesnalog.ru/finance/formuly-raschyota-koefficientov-finansovoj-ustojchivosti-organizacii.html

Определение

Коэффициент финансовой устойчивости — коэффициент равный отношению собственного капитала и долгосрочных обязательств к валюте баланса. Данными для его расчета служит бухгалтерский баланс.

Коэффициент финансовой устойчивости — что показывает

Коэффициент финансовой устойчивости показывает, какая часть актива финансируется за счет устойчивых источников, то есть долю тех источников финансирования, которые организация может использовать в своей деятельности длительное время.

Формула

Общая формула расчета коэффициента:

Общая формула расчета коэффициента

Формула расчета по данным старого бухгалтерского баланса:

Формула расчета по данным старого бухгалтерского баланса

где стр.300, стр.490, стр.590 — строки Бухгалтерского баланса (форма №1)

Формула расчета по данным нового бухгалтерского баланса:

Формула расчета по данным нового бухгалтерского баланса

Значение

Если величина коэффициента колеблется в пределах 0.8–0.9 и имеет положительную тенденцию, то финансовое положение организации является устойчивым.

Рекомендуемое же значение не менее 0.75. Если значение ниже рекомендуемого, то это вызывает тревогу за устойчивость компании.

Схема

Коэффициент финансовой устойчивости — схема

Источник: http://1fin.ru/?id=311&t=33

Каждое предприятие, фирма или организация нацелена на получение прибыли. Именно прибыль позволяет проводить инвестиционную политику в собственные оборотные и внеоборотные средства, развивать производственные мощности и инновационность продукции. Для того что бы оценить направление развития предприятия необходимы точки отсчета.

Такими ориентирами в финансовом плане и финансовой политики выступают коэффициенты финансовой устойчивости.

Определение финансовой устойчивости

Финансовая устойчивость – это степень платежеспособности (кредитоспособности) предприятия, либо доля общей устойчивости предприятия, определяющая наличие денежных средств, для поддержания стабильной и эффективности деятельности предприятия. Оценка финансовой устойчивости является важным этапом финансового анализа предприятия, потому показывает степень независимости предприятия от своих долгов и обязательств.

Типы коэффициентов финансовой устойчивости

Первый коэффициент, характеризующий финансовую устойчивость предприятия – это коэффициент финансовой устойчивости, который определяет динамику изменения состояния финансовых ресурсов предприятия по отношению к тому на сколько общий бюджет предприятия может покрыть затраты на процесс производства и прочие цели. Можно выделить следующие типы коэффициентов (показателей) финансовой устойчивости:

- Показатель финансовой зависимости;

- Показатель концентрации собственного капитала;

- Показатель соотношения собственных и заемных средств;

- Показатель маневренности собственного капитала;

- Показатель структуры долгосрочных вложений;

- Показатель концентрации заемного капитала;

- Показатель структуры заемного капитала;

- Показатель долгосрочного привлечения заемных средств.

Коэффициент финансовой устойчивости определяет успешность предприятия, потому что его значения характеризует насколько предприятия (организация) зависит от заемных денежных средств кредиторов и инвесторов и способности предприятия своевременно и в полном объеме исполнять свои обязательства. Высокая зависимость от заемных средств может сковать деятельность предприятия в случае незапланированной выплаты.

Коэффициенты финансовой зависимости

Коэффициент финансовой зависимости – разновидность коэффициентов финансовой устойчивости предприятия и показывает степень того как ее активы обеспечиваются заемными средствами.

Большая доля финансирования активов с помощью заемных средств показывает низкую платежеспособность предприятия и низкую финансовую устойчивость. Это в свою очередь уже влияет на качество отношений с партнерами и финансовыми институтами (банками).

Другое название коэффициента финансовой зависимости (независимости) — коэффициент автономии (более подробно).

Большое значение собственных средств в активах предприятия тоже не является показателем успеха. Рентабельность бизнеса выше, когда помимо собственных средств предприятие использует также и заемные средства. Задачей становится определение оптимального соотношения собственных и заемных средств для эффективного функционирования. Формула расчета коэффициента финансовой зависимости следующая:

Коэффициент финансовой зависимости = Валюта баланса / Собственный капитал

Коэффициент концентрации собственного капитала

Данный показатель финансовой устойчивости показывает долю денежных средств предприятия, которая вкладывается в деятельность организации. Высокий значения данного коэффициента финансовой устойчивости показывает низкую степень зависимости от внешних кредиторов. Для расчета данного коэффициента финансовой устойчивости необходимо:

Коэффициент концентрации собственного капитала = Собственный капитал / Валюта баланса

Коэффициент соотношения собственных и заемных средств

Данный коэффициент финансовой устойчивости показывает соотношение собственных и заемных средств у предприятия. Если данный коэффициент превышает 1 то предприятие считается независимым от заемных средств кредиторов и инвесторов. Если меньше то считается зависимым.

Необходимо учитывать также скорость оборота оборотных средств, поэтому в дополнение полезно также учитывать скорость оборота дебиторской задолженности и скорость материальных оборотных средств.

Если дебиторская задолженность быстрее оборачивается, нежели оборотные средства, то это показывает высокую интенсивность притока денежных средств в организацию. Формула расчета данного показателя:

Коэффициент соотношения собственных и заемных средств = Собственные средства / Заемный капитал предприятия

Коэффициент маневренности собственного капитала

Данный коэффициент финансовой устойчивости показывает размер источников собственных денежных средств предприятия в мобильной форме. Нормативное значение составляет 0,5 и выше. Коэффициент маневренности собственного капитала рассчитывается следующим образом:

Коэффициент маневренности собственного капитала = Собственные оборотные средства / Собственный капитал

Следует заметить, что нормативные значения зависят также от вида деятельности предприятия.

Коэффициент структуры долгосрочных вложений

Коэффициент структуры долгосрочных вложений

Данный коэффициент финансовой устойчивости предприятия показывает долю долгосрочных обязательств среди всех активов предприятия.

Низкое значения данного показателя свидетельствует о неспособности предприятия привлечь долгосрочные кредиты и займы.

Высокое значение коэффициента показывает способность организации самой выдавать займы.

Высокое значение, также может быть, следствием сильной зависимости от инвесторов.

Для расчета коэффициента структуры долгосрочных вложений необходимо:

Коэффициент структуры долгосрочных вложений = Долгосрочные пассивы / Внеоборотные активы

Коэффициент концентрации заемного капитала

Данный коэффициент финансовой устойчивости аналогичен показателю маневренности собственного капитала, формула расчета приводится ниже:

Коэффициент концентрации заемного капитала = Заемный капитал / Валюта баланса

В заемный капитал входят как долгосрочные, так и краткосрочные обязательства организации.

Коэффициент структуры заемного капитала

Данный коэффициент финансовой устойчивости показывает источники формирования заемного капитала предприятия.

От источника формирования можно сделать вывод о том как созданы внеоборотные и оборотные активы организации, потому что долгосрочные заемные средства как правило берутся на формирование внеоборотных активов (здания, машины, сооружения, и т.д.) а краткосрочные на приобретение оборотных активов (сырье, материалы и т.д.)

Коэффициент структуры заемного капитала = Долгосрочные пассивы / Внеобортные активы предприятия

Коэффициент долгосрочного привлечения заемных средств

Данный коэффициент финансовой устойчивости показывает долю источников формирования внеоборотных активов, который приходится на долгосрочные займы и собственный капитал. Высокое значения коэффициента характеризует высокую зависимость предприятия от привлеченных средств.

Коэффициент структуры заемного капитала = Долгосрочные пассивы / (Долгосрочные пассивы + Собственный капитал предприятия)

Множество коэффициентов финансовой устойчивости позволяет комплексно определить и оценить успешность, характер и тенденции в деятельности предприятия и управлении финансовыми ресурсами.

Источник: http://www.beintrend.ru/2013-02-26-08-35-23

Источник: https://buhgalterov.ru/uchet/formula-koeffitsienta-finansovoy-ustoychivosti.html

Как рассчитывается коэффициент концентрации собственного капитала

Коэффициент концентрации собственного капитала – это отношение капитала и резервов к общей величине активов. Он указывает на долю активов, покрываемых за счет собственного капитала.

Нормативом считается значение выше 0,5.

Однако для фундаментальных предприятий производственной сферы важно иметь более высокий показатель (0,7 и выше), а высокорентабельным компаниям, работающим в IT и консалтинге, может быть достаточно 0,3-0,4.

Собственный капитал – важная составная часть активов предприятия. Это совокупность всего имущества предприятия, принадлежащего компании.

Справка! Собственный капитал компании включает в себя уставный, резервный, добавочный капитал, нераспределенную прибыль.

Определение и формула коэффициента концентрации

Коэффициент концентрации собственного капитала (ККСК) – это отношение СК и резервов к сумме активов.

Справка! Резервы – сумма средств, накапливаемая компанией для определенных целей. Они могут быть направлены на оплату производственных расходов, модернизацию оборудования, ремонт основных средств, оплату отпусков, покрытия страховых рисков.

Для расчета ККСК используют несколько формул. Базовая выглядит так:

- СК – собственный капитал;

- Р – резервы;

- А – сумма всех активов.

Справка! К активам относятся все ресурсы предприятия, выражаемые в денежной или натуральной форме. Это основные средства, незавершенное строительство, долговые вложения, деньги, товары и продукция на складах, запасы и т.д.

Формула расчета по данным бухгалтерского баланса выглядит так:

- Стр. 1300 – значение строки 1300 баланса («Капитал и резервы»);

- Стр. 1700 – значение строки 1700 (баланс пассива).

Можно воспользоваться формулой по группам активов/пассивов.

- П – капитал и резервы;

- ∑А – все активы (наиболее ликвидные, быстрореализуемые, медленно реализуемые, труднореализуемые).

Все данные для расчетов берутся за определенный период времени.

Толкование значение коэффициента

ККСК отражает долю активов компании, покрываемую за счет собственного капитала. Остальную часть активов покрывают заемные средства. Значение этого коэффициента важно для инвесторов и банков, т.к. чем оно выше, тем больше шансов возврата долга за счет собственного капитала.

Резюме

Коэффициент концентрации собственного капитала позволяет выявить возможные проблемы с платежеспособностью предприятия и заранее принять меры по их устранению. Нормальным считается значение выше 0,5. Однако для более точной интерпретации важно учитывать сферу компании и особенности ведения бизнеса.

Показатель рассчитывают наравне с другими: коэффициентом рентабельности активов, оборота активов и т.д.

Вопросы и ответы по теме

По материалу пока еще не задан ни один вопрос, у вас есть возможность сделать это первым

Источник: http://MoneyMakerFactory.ru/spravochnik/koeffitsient-kontsentratsii-sobstvennogo-kapitala/

Концентрация заемного капитала

Этот показатель указывает на уровень левереджа компании. Левердж означает использование финансовых инструментов или заемного капитала с целью повышения потенциальной рентабельности инвестиций.

В компании, в которой сумма заемного капитала является значительно выше собственного, уровень левереджа высокий. В свою очередь, такое явление свидетельствует о высоком уровне финансовых рисков. Стоит заметить, что привлечение заемного капитала позволяет обеспечить рост компании.

Поэтому значительная часть бизнеса стабильно работает в условиях использования заемных средств.

Расчет показателя концентрации заемного капитала производится путем деления текущих и долгосрочных обязательств компании на сумму активов. Этот индикатор демонстрирует, какая часть активов компании финансируется за счет обязательств. Показатель относится к группе показателей финансовой устойчивости.

Нормативное значение показателя:

Нормативным считается значение в пределах 0,4 – 0,6. Однако значение показателя значительно колеблется, зависимо от отрасли.

Если денежный поток в течение финансового года значительно меняется (например, из-за сезонного фактора), то концентрация заемного капитала является низкой.

Если в компании доля заемных средств в сумме активов является выше, чем в конкурентов, то это может привести к увеличению цены привлечения средств.

Если значение показателя является выше, то уровень финансовых рисков также является высоким. Если же значение показателя является ниже, то это может свидетельствовать о неполном использовании финансового и производственного потенциала компании. Значение показателя выше единицы говорит о том, что в компании больше долгов, чем активов. Последнее свидетельствует о том, что компания может стать банкротом.

Направления решения проблемы нахождения показателя вне нормативных пределов

Если значение показателя находится ниже нормативного значения, то необходимо искать пути привлечения дополнительных заемных средств, но это необходимо делать только в случае ожидаемого повышения рентабельности инвестиций (или собственного капитала). Если каждый привлеченный рубль средств позволит генерировать финансовый результат выше стоимости использования заемных средств, то такое действие целесообразно.

Если значение показателя находится выше нормативного, то можно предпринять такие меры как:

- изменить текущую дивидендную политику и реинвестировать полученную прибыль в ежедневную работу компании;

- привлечь дополнительные средства текущих владельцев или новых инвесторов;

- оптимизировать текущую финансовую структуру активов для снижения потребности в источниках финансирования и т.д.

Формула расчета концентрации заемного капитала:

Концентрация заемного капитала = Сумма заемного капитала / Сумма активов

Пример расчета концентрации заемного капитала:

Компания ОАО «Веб-Инновация-плюс»

Единица измерения: тыс. руб.

| Баланс | На 31 12 2016 | На 31 12 2015 |

| Активы | ||

| I. ВНЕОБОРОТНЫЕ АКТИВЫ | ||

| ИТОГО ПО РАЗДЕЛУ I | 76 | 98 |

| II. ОБОРОТНЫЕ АКТИВЫ | ||

| ИТОГО ПО РАЗДЕЛУ II | 124 | 135 |

| Баланс | 200 | 233 |

| Пассивы | ||

| V. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | ||

| Заемные средства | 20 | 20 |

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | ||

| Заемные средства | 68 | 90 |

| ИТОГО ПО РАЗДЕЛУ V | 68 | 90 |

| Баланс | 200 | 233 |

Концентрация заемного капитала (2016 г.) = (20+68) / 200 = 0,44

Концентрация заемного капитала (2015 г.) = (20+90) / 233 = 0,47

Значение показателя ОАО «Веб-Инновация-плюс» находится в нормативных пределах. В 2016 году 44 % активов компании финансировались за счет заемного капитала. В условиях стабильной работы компании и отрасли такое значение говорит о приемлемом уровне финансовых рисков.

Компания имеет возможность привлечь кредитные средства под 20 % годовых на 2 года, а каждый рубль дополнительно привлеченных средств позволит сгенерировать дополнительные 0,3 рубля финансовых результатов до налогообложения в год. В таком случае дальнейшее повышение концентрации заемного капитала будет желательным.

Для формирования более точных рекомендаций необходимо рассчитать эффект финансового рычага.

Источник: https://www.finalon.com/ru/slovar-ekonomicheskikh-pokazatelej/263-kontsentratsiya-zaemnogo-kapitala