Содержание

- 1 Финансовые коэффициенты и их анализ :

- 1.1 Источники информации

- 1.2 Задачи финансового анализа

- 1.3 Финансовая устойчивость предприятия

- 1.4 Составление баланса

- 1.5 Как анализируются финансовые коэффициенты?

- 1.6 Внутренний и внешний финансовый анализ

- 1.7 Финансовые коэффициенты: формулы и значение

- 1.8 Показатели финансовой устойчивости предприятия

- 1.9 Финансовое состояние предприятия

- 1.10 Выводы

- 2 Методика анализа коэффициентов финансовой устойчивости

- 2.1 Кф = СК / ЗК

- 2.2 Кф. У = (СК + ДО) / Активы

- 2.3 Оборотные Активы (Собственный Капитал ? 2) – Внеоборотные Активы,

- 2.4 Сд = сос + дп или сд = iii–i + iv;

- 2.5 Ои = сд + кзс или сд = iii–i + iv + стр. 610 баланса;

- 2.6 ±СОС = СОС – З

- 2.7 ±Фсд = (III–I + IV) – Стр. 210 Баланса

- 2.8 ±Фои = (III–I + IV Стр. 610) – Стр. 210 Баланса

- 2.9 Экспресс-Анализ Финансовой Устойчивости

- 2.10 S = {1.1.1.}

- 2.11 S = {0.1.1.}

- 2.12 S = {0.0.1.}

- 2.13 Знп + Зрбп ? СД,

- 2.14 S = {0.0.0}

- 3 Топ-12 основных коэффициентов для финансового анализа предприятия от Жданова Василия

- 4 Коэффициент финансовой зависимости

- 4.1 Используйте пошаговые руководства:

- 4.2 Формула расчета коэффициента финансовой зависимости

- 4.3 Пример расчета коэффициента зависимости

- 4.4 Что делать, если значение коэффициента зависимости за пределами нормы

- 4.5 Коэффициент автономии

- 4.6 Пример расчета коэффициента автономии

- 4.7 Оборотный капитал в обеспечении финансовой устойчивости

- 4.8 Политика в отношении оборотного капитала

- 5 Коэффициентный анализ финансового состояния предприятия

Финансовые коэффициенты и их анализ :

Анализ финансовых коэффициентов включает в себя все показатели состояния предприятия. Невозможно выполнить правильную оценку работы компании без подробного рассмотрения динамики ликвидности, рентабельности и платежеспособности. Показатели имеют непосредственную взаимосвязь, и при изменении одного из них может произойти трансформация всей структуры.

Источники информации

Анализ финансовых коэффициентов производится с использованием большого количества источников информации. Одним из популярнейших является отчетность предприятий.

Финансовые коэффициенты, составленные по данным материалам, и анализ таких показателей предоставляют начальную информацию для последующего более детального изучения организации.

Объективная количественная и обобщенная характеристики, полученные методами непрерывного наблюдения, документирования, систематизации и объединения параметров позволяют наблюдать общую ситуацию с большой точностью.

Все организации обязаны предоставлять отчетную документацию согласно общепринятым формам, что позволяет более систематизированно, а поэтому относительно удобно и быстро, составлять финансовые коэффициенты.

Задачи финансового анализа

Анализ финансовых коэффициентов предполагает общую и полную оценку деятельности организации в данный момент, а также ее прогнозируемый потенциал. Среди преследуемых целей выделяется:

- оценка объективности траты ресурсов;

- учет внутренних резервов финансового положения;

- построение взаимовыгодных отношений с различными предприятиями и инстанциями.

Финансовые коэффициенты предприятия отыгрывают важную роль, показывая необходимость пополнения оборотных средств или ее отсутствие. Часто компании, имеющие недостаточное количество оборотных финансов, вынуждены прибегать к займам для стабилизации ситуации.

В окончательной формулировке основные задачи финансового анализа можно заключить в небольшой список:

- полная оценка материального состояния компании;

- выявление факторов, которые приводят к отклонению показателей;

- прогнозирование финансового будущего компании;

- разработка решений для увеличения ликвидности предприятия.

Финансовая устойчивость предприятия

Также одними из важных критериев являются финансовые коэффициенты по балансу. Такие параметры, свидетельствуя о текущей устойчивости предприятия, прогнозируют необходимость выполнения каких-либо изменений в структуре. Изучение баланса компании помогает выявить рациональность использования производственных, хозяйственных и финансовых факторов, которые непосредственно влияют на результативность всего предприятия.

Аналитику изучение состояния в данном случае необходимо начинать с динамических показателей имущества и финансовых активов. Для установления общего положения предприятия также выполняется анализ стоимости имущества, так как нерациональная структура может привести к ухудшению финансовой ситуации.

Составление баланса

При составлении баланса понадобится ознакомиться с международными требованиями, согласно которым, необходимо выделять структуры:

- финансового аспекта (капитала);

- аспекта инвестирования (имущества, что необходимо для получения данных о ликвидности);

- платежеспособности компании (имущества и капитала).

Как анализируются финансовые коэффициенты?

Анализ производится несколькими способами.

- Первым является непосредственный, выполняемый на основе бухгалтерского баланса, без изменения состава статей.

- Во втором случае основой является сравнительная аналитика и применение метода утопления однородных элементов балансовых статей.

- Третий же предлагает делать корректировки баланса на индекс инфляции, а после суммировать статьи в необходимом направлении.

При помощи таких способов анализа финансовые коэффициенты позволяют оценивать и прогнозировать состояние предприятий, используя информацию бухгалтерского учета.

Внутренний и внешний финансовый анализ

Различают два типа финансового анализа: внутренний и внешний. К первому типу относится осуществляемый самими работниками предприятия. Второй, также известный как аудит, производится с помощью сторонних специалистов на основе опубликованных данных о финансовом состоянии предприятия.

Финансовые коэффициенты: формулы и значение

Формулы для расчета финансовых коэффициентов весьма простые, тем не менее необходимо четко понимать их смысл, так как любая ошибка заметно повлияет на общий результат исследований.

Выделяют несколько категорий для изучения рентабельности предприятия. К первой из них относятся ликвидные параметры компании.

Для того чтобы рассчитать значение финансовых коэффициентов предприятия, понадобится ознакомиться с их наименованиями, функциями и формулами. В первую очередь стоит упомянуть коэффициент абсолютной ликвидности.

Он показывает долю задолженностей предприятия, которая может быть выплачена немедленно за счет финансов или материального имущества.

Для подсчета данного значения краткосрочные финансовые вложения складываются с поточным количеством денежных средств компании, а далее сумма делится на текущие обязательства, представленные в денежном эквиваленте.

Коэффициент финансовой активности предприятия имеет еще более простую формулу и выражается как отношение заемного капитала к собственным средствам.

Коэффициент срочной ликвидности (или, как его еще называют, критической оценки) выражает отношение ликвидных средств, находящихся в обороте, к краткосрочным обязательствам. Он рассчитывается при помощи суммирования денежных средств, краткосрочных вложений и дебиторских задолженностей, поделенных на обязательства предприятия на текущий момент.

Также выделяют коэффициент текущей ликвидности — он показывает сумму долгов, которая может быть перекрыта за счет оборотов активов, действительных на данный момент. Рассчитать его можно из отношения оборотных активов к обязательствам на текущую дату.

Коэффициент финансовой активности, а также абсолютная, срочная и текущая ликвидности представляют ряд основных критериев, с которых необходимо начинать изучение состояния любого предприятия.

Показатели финансовой устойчивости предприятия

Отдельную категорию для ведения финансовой аналитики представляют показатели финансовой устойчивости компании. Среди них выделяют:

- коэффициент финансовой независимости, который исчисляется из отношения собственных средств к валюте баланса;

- коэффициент финансирования, рассчитываемый как частное капитала, взятого в долг, и собственных средств;

- коэффициент задолженности предприятия на данный момент, вычисляемый из отношения текущих краткосрочных обязательств к валюте баланса;

- коэффициент устойчивости финансового состояния предприятия, который находят из суммы собственных средств и долгосрочного заемного капитала, поделенных на валюту баланса.

Финансовое состояние предприятия

Экономическая категория, отображающая состояние финансов в процессе их кругооборота, саморазвитие компании и способность к погашению долговых обязательств — все это описывает такое понятие, как финансовое состояние предприятия.

Расчет финансовых коэффициентов для оценки текущего состояния компании играет важную роль и помогает составить последующие шаги для развития и расширения поля деятельности.

Устойчивое и стабильное состояние финансов — это основное условие эффективной работы предприятия.

Также во многом оно зависит от выбора оптимальных источников капитала, правильной структуры активов и их равновесия с пассивами, а главное, конечно же, от соотношения основных средств к финансам, находящимся в обороте.

Выводы

Основной инструмент, обеспечивающий полный обзор материального состояния, преимуществ и перспектив развития, — это расчет и анализ финансовых коэффициентов предприятия. Разнообразие методов проверки отчетности позволит произвести многосторонний анализ и получить максимальное количество полезной информации о доходности компании.

Источник: https://BusinessMan.ru/new-finansovye-koefficienty-i-ix-analiz.html

Методика анализа коэффициентов финансовой устойчивости

Следующая группа индикаторов, характеризующих финансовое состояние, – это группа показателей, характеризующих финансовую устойчивость организации. Наиболее значимыми для целей анализа являются коэффициенты:

• автономии (Ка) (формула приведена выше);

• финансирования (Кф);

• коэффициент финансовой активности (капитализации, финансовый леверидж) (Кф. л) (формула приведена выше);

• финансовой устойчивости (Кф. у).

Чем выше значение коэффициента автономии, тем более финансово устойчивым, стабильно работающим и независимым от внешних кредиторов считается организация. В большинстве стран принято считать финансово независимой фирму с удельным весом собственного капитала в общей его величине от 30 % (критическая точка) до 70 %.

Высокий уровень коэффициента автономии предполагает стабильное финансовое положение организации, благоприятную структуру ее финансовых источников и низкий уровень финансового риска для кредиторов. Такое положение служит защитой от больших потерь в периоды депрессии и гарантией получения кредита для самой организации. При снижении уровня коэффициента автономии до значений, меньших чем 0.5, вероятность финансовых затруднений у организации возрастает. Анализ коэффициента автономии проводят путем оценки:

- его динамики за ряд лет;

- изменения структуры составляющих компонентов;

- определения влияния этих изменений на его уровень.

Полученные результаты дают возможность прогнозировать финансовую устойчивость организации в будущем.

Коэффициент финансирования показывает, какая часть деятельности финансируется за счет собственных средств, а какая – за счет заемных, и рассчитывается по формуле:

Кф = СК / ЗК

Ситуация, при которой величина коэффициента финансирования меньше 1 (большая часть имущества сформирована за счет заемных средств), свидетельствует об опасности неплатежеспособности и нередко затрудняет возможность получения кредита.

Коэффициент капитализации (финансовой активности), именуемый уровнем финансового левериджа, с позиции финансового менеджмента имеет исключительно важное значение для определения рекомендуемой структуры капитала и оценки финансового риска.

Показатель характеризует структуру источников, отражает степень зависимости организации от заемных средств.

Однако анализ данного коэффициента необходимо проводить в комплексе с показателями оборачиваемости материальных оборотных средств и дебиторской задолженности.

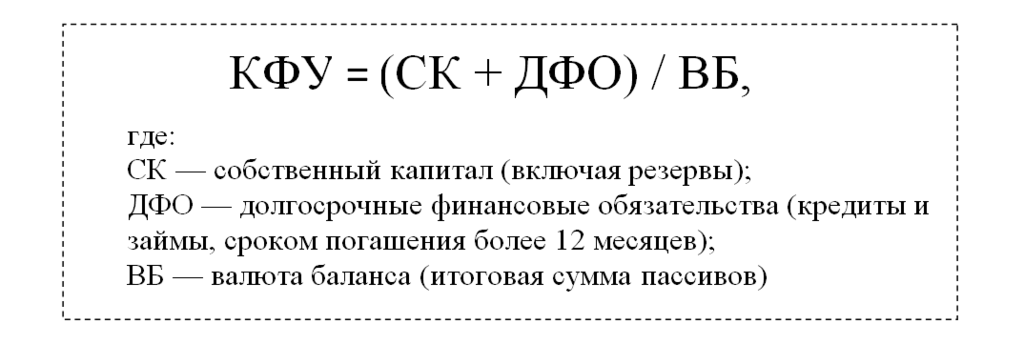

Коэффициент финансовой устойчивости показывает удельный вес тех источников, которые организация может использовать в своей деятельности длительное время. Он характеризует часть актива баланса, финансируемую за счет устойчивых источников, а именно собственных средств организации, средне– и долгосрочных обязательств (ДО).

Кф. У = (СК + ДО) / Активы

При анализе показателей финансовой устойчивости следует иметь в виду, что в практической деятельности требуется соблюдать следующее соотношение:

Оборотные Активы (Собственный Капитал ? 2) – Внеоборотные Активы,

поскольку считается, что долгосрочные пассивы и собственный капитал направляются преимущественно на приобретение основных средств, на капитальные вложения и другие внеоборотные активы.

Финансовая устойчивость характеризует такое состояние финансов, которое гарантирует организации постоянную платежеспособность и служит залогом выживаемости и основой стабильности. На устойчивость организации влияют такие факторы, как:

- положение организации на товарном рынке;

- производство дешевой и пользующейся спросом продукции;

- степень зависимости от внешних кредиторов и инвесторов;

- наличие платежеспособных дебиторов;

- эффективность хозяйственных и финансовых операций.

В процессе проведения анализа следует учитывать также и то обстоятельство, что финансовая устойчивость базируется на оптимальном соотношении между отдельными видами активов организации (оборотными или внеоборотными активами с учетом их внутренней структуры) и источниками их финансирования (собственными или привлеченными средствами).

Поэтому анализ финансовой устойчивости организации дополняют расчетом абсолютных величин, в качестве которых используют показатели, характеризующие степень обеспеченности запасов и затрат источниками их финансирования.

Для оценки состояния запасов и затрат используют данные группы статей «Запасы» раздела II актива баланса.

Для характеристики источников формирования запасов определяют три основных показателя.• наличие СОС (СОС = III раздел баланса – I раздел);

• наличие собственных и долгосрочных заемных источников формирования запасов и затрат (СД), определяемых путем увеличения предыдущего показателя на сумму долгосрочных пассивов:

Сд = сос + дп или сд = iii–i + iv;

• общая величина основных источников формирования запасов и затрат (ОИ), определяемая путем увеличения предыдущего показателя на сумму краткосрочных заемных средств (КЗС – стр. 610 баланса):

Ои = сд + кзс или сд = iii–i + iv + стр. 610 баланса;

Трем показателям наличия источников формирования запасов соответствуют три показателя обеспеченности запасов источниками их формирования:

Излишек (+) или недостаток (-) собственных оборотных средств ±СОС – Ф:

±СОС = СОС – З

±Фсос = (III–I) – стр. 210 баланса[21]

Излишек (+) или недостаток (-) собственных и долгосрочных заемных источников формирования запасов и затрат ±СД – Фт:

±Фсд = (III–I + IV) – Стр. 210 Баланса

Излишек (+) или недостаток (-) общей величины источников формирования запасов и затрат ±ОИ – Фо:

±Фои = (III–I + IV Стр. 610) – Стр. 210 Баланса

Выявление излишков (недостатков) источников средств для покрытия запасов и затрат позволяет, в свою очередь, определить тип финансовой ситуации в организации. С помощью показателей Фсос, Фсд, Фои строится трехкомпонентный показатель следующего вида:

и проводится экспресс-анализ финансовой устойчивости (табл. 15.3).

Экспресс-Анализ Финансовой Устойчивости

Примечание: «-» – платежный недостаток; «+» – платежный излишек. Таким образом, для характеристики финансовой ситуации в организации существуют четыре типа финансовой устойчивости.

Первый тип – абсолютная устойчивость финансового состояния (встречается крайне редко в российской практике хозяйствования) задается условием:

S = {1.1.1.}

где К – кредиты банка под ТМЦ.

Второй тип – нормальная устойчивость финансового состояния, гарантирующая платежеспособность организации, соответствует следующему условию:

S = {0.1.1.}

Третий тип – неустойчивое финансовое состояние, характеризуемое нарушением платежеспособности, когда сохраняется возможность восстановления равновесия за счет пополнения источников собственных средств и увеличения СОС:

S = {0.0.1.}

где ИОФН – источники, ослабляющие финансовую напряженность, по данным баланса неплатежеспособности (временно свободные денежные средства, привлеченные средства, кредиты банка на временное пополнение оборотных средств, прочие заемные средства).

Финансовая неустойчивость считается нормальной (допустимой), когда величина привлекаемых для формирования запасов краткосрочных кредитов и заемных средств не превышает суммарной стоимости сырья, материалов и готовой продукции, т. е.

выполняется следующее условие:

Знп + Зрбп ? СД,

где Зс – запасы сырья и материалов;

Згп – запасы готовой продукции;

Кз – краткосрочные кредиты и займы для формирования запасов;

Знп – незавершенное производство;

Зрбп – расходы будущих периодов.

Четвертый тип – кризисное финансовое состояние, при котором организация на грани банкротства, поскольку в данной ситуации денежные средства, краткосрочные финансовые вложения и дебиторская задолженность не покрывают ее кредиторской задолженности и просроченных ссуд:

S = {0.0.0}

Источник: http://www.rosbeez.ru/your-business/taxes/1179-1179.html

Топ-12 основных коэффициентов для финансового анализа предприятия от Жданова Василия

Разберем 12 основных коэффициенты финансового анализа предприятия. Из-за их большого разнообразия зачастую нельзя понять, какие из них основные, а какие нет. Поэтому я постарался выделить основные показатели в полной мере описывающие финансово-хозяйственную деятельность предприятия.

В деятельности, у предприятия всегда сталкиваются его два свойства: его платежеспособность и его эффективность. Если платежеспособность предприятия увеличивается, то эффективность снижается. Можно наблюдать обратную зависимость между ними.

И платежеспособность, и эффективность деятельности можно описать коэффициентами. Можно остановиться на этих двух группах коэффициентах, тем не менее, лучше их еще разбить пополам.

Так группа Платежеспособности делится на Ликвидность и Финансовую устойчивость, а группа Эффективность предприятия делится на Рентабельность и Деловую активность.

Все коэффициенты финансового анализа делим на четыре большие группы показателей.

- Ликвидность (краткосрочная платежеспособность),

- Финансовая устойчивость (долгосрочная платежеспособность),

- Рентабельность (финансовая эффективность),

- Деловая активность (нефинансовая эффективность).

Ниже в таблице представлено деление на группы.

| Платежеспособность предприятия | Эффективность предприятия | ||

| Ликвидность | Финансовая устойчивость | Рентабельность | Деловая активность |

В каждой из групп выделим только по топ-3 коэффициента, в итоге у нас получится всего 12 коэффициентов. Это будут самые важные и главные коэффициенты, потому что именно они по моему опыту наиболее полно описывают деятельность предприятия. Остальные коэффициенты, не вошедшие в топ, как правило, являются следствием этих. Приступим к делу!

Топ-3 коэффициента ликвидности

Начнем с золотой тройки коэффициентов ликвидности. Эти три коэффициента дают полное понимание ликвидности предприятия. Сюда входит три коэффициента:

- Коэффициент текущей ликвидности,

- Коэффициент абсолютной ликвидности,

- Коэффициент быстрой ликвидности.

Кем используются коэффициенты ликвидности?

Самый популярный среди всех коэффициентов – Коэффициент текущей ликвидности используется преимущественно инвесторами в оценке ликвидности предприятия.

Коэффициент абсолютной ликвидности интересен для поставщиков. Он показывает способности предприятия расплатиться с контрагентами-поставщиками.

Коэффициент быстрой ликвидности рассчитывается кредиторами для оценки быстрой платежеспособности предприятия при выдаче займов.

В таблице ниже представлена формула расчета трех самых важных коэффициентов ликвидности и их нормативные значения.

| Коэффициенты | Формула | Расчет | Норматив | |

| 1 | Коэффициент текущей ликвидности | Коэффициент текущей ликвидности = Оборотные активы/Краткосрочные обязательства | Ктл=стр.1200/ (стр.1510+стр.1520) | >2 |

| 2 | Коэффициент абсолютной ликвидности | Коэффициент абсолютной ликвидности = (Денежные средства + Краткосрочные финансовые вложения) /Краткосрочные обязательства | Кабл= стр.1250/ (стр.1510+стр1520) | >0,2 |

| 3 | Коэффициент быстрой ликвидности | Коэффициент быстрой ликвидности = (Оборотные активы-Запасы)/Краткосрочные обязательства | Кбл= (стр.1250+стр.1240)/(стр.1510+ стр.1520) | >1 |

Топ-3 коэффициента финансовой устойчивости

Перейдем к рассмотрению трех основных коэффициентов финансовой устойчивости.

Ключевое отличие между коэффициентами ликвидности и коэффициентами финансовой устойчивости – первая группа (ликвидности) отражает краткосрочную платежеспособность, а последняя (финансовой устойчивости) – долгосрочную.

А по сути, как коэффициенты ликвидности, так и коэффициенты финансовой устойчивости отражают платежеспособность предприятия и то, как оно может рассчитываться со своими долгами.

В данную группу показателей входит три коэффициента:

- Коэффициент автономии,

- Коэффициент капитализации,

- Коэффициент обеспеченности собственными оборотными средствами.

Кем используются коэффициенты финансовой устойчивости?

Коэффициент автономии (финансовой независимости) используется финансовыми аналитиками для собственной диагностики своего предприятия на финансовую устойчивость, а также арбитражными управляющими (согласно постановлению Правительства РФ от 25.06.03 № 367 «Об утверждении правил проведения арбитражным управляющим финансового анализа»).

Коэффициент капитализации важен для инвесторов, которые анализируют его для оценки инвестиций в ту или иную компанию. Более предпочтительной для инвестиций будет компания с большим коэффициентом капитализации.

Слишком высокие значения коэффициента не слишком хорошо для инвестора, так как снижается прибыльность предприятия и тем самым доход вкладчика.

Помимо этого коэффициент рассчитывается кредиторами, чем значение ниже, тем предпочтительнее предоставление кредита.

Коэффициент обеспеченности собственными оборотными средствами рекомендательно (согласно Постановлению Правительства РФ от 20.05.

1994 №498 «О некоторых мерах по реализации законодательства о несостоятельности (банкротстве) предприятия», которое утратило силу в соответствии с Постановлением 218 от 15.04.2003) используется арбитражными управляющими.

Данный коэффициент также можно отнести и к группе Ликвидности, но здесь мы его припишем к группе Финансовой устойчивости.

В таблице ниже представлена формула расчета трех самых важных коэффициентов финансовой устойчивости и их нормативные значения.

| Коэффициенты | Формула | Расчет | Норматив | |

| 1 | Коэффициент автономии | Коэффициент автономии = Собственный капитал/Активы | Кавт = стр.1300/ стр.1600 | >0,5 |

| 2 | Коэффициент капитализации | Коэффициент капитализации = (Долгосрочные обязательства + Краткосрочные обязательства)/Собственный капитал | Ккап= (стр.1400+стр.1500)/ стр.1300 | 0,5 |

Топ-3 коэффициента рентабельности

Смотрите ⇒ Акцию от Школы Финансового Анализа Жданова Василия

Переходим к рассмотрению трех самых важных коэффициента рентабельности. Эти коэффициенты показывают эффективность управления денежными средствами на предприятии.

В данную группу показателей входит три коэффициента:

- Рентабельность активов (ROA),

- Рентабельность собственного капитала (ROE),

- Рентабельность продаж (ROS).

Топ-3 коэффициента деловой активности

Переходим к рассмотрению трех самых важных коэффициента деловой активности (оборачиваемости). Отличие этой группы коэффициентов от группы коэффициентов Рентабельности заключается в том, что они показывают нефинансовую эффективность деятельности предприятия.

В данную группу показателей входит три коэффициента:

- Коэффициент оборачиваемости дебиторской задолженности,

- Коэффициент оборачиваемости кредиторской задолженности,

- Коэффициент оборачиваемости запасов.

Кем используются коэффициенты деловой активности?

Коэффициент оборачиваемости дебиторской задолженности используется генеральным директором, коммерческим директором, руководителем отдела продаж, менеджерами по продажам, финансовым директором и финансовыми менеджерами. Коэффициент показывает, как эффективно построено взаимодействие между нашим предприятием и нашими контрагентами.

Коэффициент оборачиваемости кредиторской задолженности используется в первую очередь для определения путей повышения ликвидности предприятия и интересен для собственников и кредиторов предприятия. Он показывает, сколько раз в отчетном периоде (как правило, это год, но может быть и месяц, квартал) предприятие погасило свои долги перед кредиторами.

Коэффициент оборачиваемости запасов может использоваться коммерческим директором, руководителем отдела продаж и менеджерами по продажам. Он определяет эффективность управления запасами на предприятии.

В таблице ниже представлена формула расчета трех самых важных коэффициентов деловой активности и их нормативные значения. В формуле расчета есть небольшой момент. Данные в знаменателе, как правило, берутся средними, т.е. складывается значение показателя на начало отчетного периода с конечным и делится на 2. Поэтому в формулах везде в знаменателе стоит 0,5.

| Коэффициенты | Формула | Расчет | Норматив | |

| 1 | Коэффициент оборачиваемости дебиторской задолженности | Коэффициент оборачиваемости дебиторской задолженности = Выручка от продаж/Средняя сумма дебиторской задолженности | Кодз= стр.2110/(стр.1230нп.+стр.1230кп.)*0,5 | динамика |

| 2 | Коэффициент оборачиваемости кредиторской задолженности | Коэффициент оборачиваемости кредиторской задолженности = Выручка от продаж/Средняя величина кредиторской задолженности | Кокз= стр.2110/(стр.1520нп.+стр.1520кп.)*0,5 | динамика |

| 3 | Коэффициент оборачиваемости запасов | Коэффициент оборачиваемости запасов = Выручка от продаж/Средняя величина запасов | Коз= стр.2110/(стр.1210нп.+стр.1210кп.)*0,5 | динамика |

Резюме

Подведем итоги топ-12 коэффициентов для финансового анализа предприятия. Условно мы выделили 4 группы показателей деятельности предприятия: Ликвидность, Финансовая устойчивость, Рентабельность, Деловая активность.

В каждой группе мы определили топ-3 самых важных финансовых коэффициента. Полученные 12 показателей в полной мере отражают всю финансово-хозяйственную деятельность предприятия. Именно с расчета их стоит начинать финансовый анализ.

Для каждого коэффициента приведена формула расчета, поэтому вам не составит трудностей посчитать его для своего предприятия.

Жданов Василий Юрьевич, к.э.н.

Источник: http://finzz.ru/top-12-osnovnyx-koefficientov-dlya-finansovogo-analiza-predpriyatiya-ot-zhdanova-vasiliya.html

Коэффициент финансовой зависимости

Коэффициент финансовой зависимости отражает структуру капитала и показывает степень зависимости от привлеченного капитала. С его помощью можно провести оценку финансовой устойчивости предприятия.

Используйте пошаговые руководства:

Для каждого предприятия важно наличие достаточного объема ликвидных ресурсов для поддержания повседневного денежного потока, которого хватит для выплаты в срок заработной платы и погашения кредиторской задолженности.

Поддержание необходимого уровня оборотного капитала важно и в краткосрочной, и в долгосрочной перспективе. Даже прибыльный бизнес может закрыться, если не будет обеспечен достаточный уровень ликвидности и независимости.

Большинство компаний предпочитают финансировать свою деятельность за счет заемных источников, вкладывая минимум собственных средств. Однако, такая политика является достаточно рискованной, ведь если структура капитала будет иметь перекос в сторону заемного, то предприятие может обанкротиться, если несколько кредиторов одновременно потребуют возвратить деньги.

Существует целая группа показателей, позволяющих провести оценку финансовой устойчивости предприятия и один из них – это коэффициент финансовой зависимости.

Скачайте и возьмите в работу:

Отчет о финансовой устойчивости компании

Финансовая политика компании

Формула расчета коэффициента финансовой зависимости

Рассчитать коэффициент можно по следующей формуле:

Коэффициент финансовой зависимости (Debt ratio) = Обязательства / Активы

Формула расчета коэффициента по бухгалтерскому балансу выглядит следующим образом:

Коэффициент финансовой зависимости = (стр. 1400 + стр. 1500 — стр. 1530 — стр. 1540) / стр. 1700

Нормативное значение коэффициента финансовой зависимости 0,6–0,7. Оптимальное – 0,5, т.е. равное соотношение заемных и собственных средств. Превышение нормального значения коэффициента свидетельствует о высокой зависимости предприятия от привлеченных источников.

Например, значение коэффициента 0,8 говорит о том, что в структуре капитала 80% занимают обязательства и повышается риск неплатежеспособности и как следствие банкротство компании. Если значение ниже нормативного, то это говорит об очень осторожной финансовой политике и ограничении в привлечении заемных средств.

В таком случае предприятие упускает возможность повысить свои доходы и рентабельность за счет привлечения дополнительного и относительно недорого заемного капитала.

Данный показатель рекомендуется отслеживать в периоде.

Если наблюдается тренд на снижение, то это положительная динамика, то есть политика компании направлена на увеличение доли собственных средств для повышения стабильности функционирования.

В предприятие с высокой долей собственного капитала кредиторы вкладывают средства более охотно, поскольку оно с большей вероятностью может погасить долги за счет собственных средств.

Пример расчета коэффициента зависимости

Рассмотрим расчет коэффициента на примере компании «А».

Таблица. Данные бухгалтерской отчетности компании «А»

| Наименование показателя | Код | На 31 декабря 2016 г. | На 31 декабря 2015 г. | На 31 декабря 2014 г. |

| ПАССИВ | ||||

| III. КАПИТАЛ И РЕЗЕРВЫ | ||||

| Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) | 1310 | 227 257 | 227 257 | 227 257 |

| Собственные акции, выкупленные у акционеров | 1320 | — | — | — |

| Переоценка внеоборотных активов | 1340 | 59 862 | 60 312 | 60 551 |

| Добавочный капитал (без переоценки) | 1350 | |||

| Резервный капитал | 1360 | 11 363 | 11 363 | 11 363 |

| Нераспределенная прибыль (непокрытый убыток) | 1370 | 2 068 745 | 2 006 142 | 1 726 178 |

| Итого по разделу III | 1300 | 2 367 227 | 2 305 074 | 2 025 349 |

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | ||||

| Заемные средства | 1410 | — | — | — |

| Отложенные налоговые обязательства | 1420 | 10 542 | 11 042 | 12 424 |

| Оценочные обязательства | 1430 | — | — | — |

| Прочие обязательства | 1450 | — | — | — |

| Итого по разделу IV | 1400 | 10 542 | 11 042 | 12 424 |

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | ||||

| Заемные средства | 1510 | 607 541 | 497 292 | 438 232 |

| Кредиторская задолженность | 1520 | 1 099 482 | 1 157 532 | 1 380 181 |

| Доходы будущих периодов | 1530 | — | — | 17 |

| Оценочные обязательства | 1540 | 59 100 | 107 412 | 39 285 |

| Прочие обязательства | 1550 | 102 266 | 49 997 | — |

| Итого по разделу V | 1500 | 1 868 389 | 1 812 233 | 1 857 715 |

| БАЛАНС | 1700 | 4 246 158 | 4 128 349 | 3 895 488 |

Расчеты:

Коэффициент 2014 г. = (12 424 + 1 857 715 – 17 – 39 285) / 3 895 488 = 0,48

Коэффициент 2015 г. = (11 042 + 1 812 233 – 107 412) / 4 128 349 = 0,442

Коэффициент 2016 г. = (10 542 + 1 868 389 – 59 100) / 4 246 158 = 0,443

По результатам расчетов наблюдается положительная динамика коэффициента и значение ниже 0,6–0,7. Это говорит об улучшении финансовой устойчивости и оптимальной структуре капитала.

Что делать, если значение коэффициента зависимости за пределами нормы

Может наблюдаться ситуация, когда значение коэффициента зависимости выше нормативного. В этом случае необходимо провести анализ перспектив развития предприятия. Если подтверждаются возможности увеличения доли рынка, роста объемов деятельности, то привлечение дополнительных заемных средств будет обосновано, так как это приведет к повышению эффективности работы и получение дополнительной прибыли.

В обратной ситуации, когда значение ниже нормы, необходимо предпринимать действия по оптимизации структуры капитала.

В случае нарушения платежеспособности благоприятным окажется вложение дополнительных средств акционерами (собственниками) или привлечение внешнего инвестора.

Если платежеспособность удалось сохранить, и компания самостоятельно регулирует входящие и исходящие потоки, то мероприятия по обеспечения финансовой устойчивости можно проводить в долгосрочной перспективе, например, вкладывать полученную прибыль последующих лет.

Коэффициент автономии

Коэффициент автономии (независимости или концентрации собственного капитала) является обратным коэффициенту финансовой зависимости. Показывает отношение собственного капитала к общей сумме капитала (активов) организации. Данный показатель характеризует долю собственных средств в общей величине источников финансирования деятельности организации и показывает, насколько организация независима от кредиторов.

Формула расчета коэффициента автономии:

Коэффициент автономии = Собственный капитал / Валюта баланса

Формула расчета коэффициента по бухгалтерскому балансу:

Коэффициент автономии = стр. 1300 / стр. 1700

Нормативное значение больше или равно 0,5. Отклонения значения в меньшую сторону говорит о том, что компания в большей степени полагается на внешние источники финансирования. Это повышает зависимость от займов и отрицательно сказывается на финансовую устойчивость. Рост коэффициента автономии свидетельствует о том, что организация все больше полагается на собственные источники финансирования.

Отрицательное значение показателя говорит о скором банкротстве и действия по возобновлению финансовой устойчивости необходимо применять немедленно.

Пример расчета коэффициента автономии

Рассчитаем коэффициент автономии для компании «А»:

Коэффициент 2014 г. = 2 025 349 / 3 895 488 = 0,52

Коэффициент 2015 г. = 2 305 074 / 4 128 349 = 0,558

Коэффициент 2016 г. = 2 367 227 / 4 246 158 = 0,557

Наблюдается положительная динамика коэффициента автономии. Это говорит о том, что компания увеличивает долю собственных средств, все больше полагается на собственные источники финансирования.

Коэффициенты зависимости и автономии будут отличаться в зависимости от отрасли, а значит, важно сравнивать полученные результаты с результатами похожих компаний, действующих в той же индустрии.

Существуют организации, специализирующиеся на сравнении компаний. Компания представляет свои данные на рассмотрение в одну из этих организаций и получает анализ средних показателей в своей индустрии.

Компания может сравнивать свои собственные показатели с общеотраслевыми.

Оборотный капитал в обеспечении финансовой устойчивости

Для определения финансовой устойчивости применяют два основных подхода:

- Оценка структуры заемного и собственного капитала;

- Оценка достаточности собственных оборотных активов.

Задача управления оборотным капиталом состоит в гарантировании того, что поддерживается достаточный объем ликвидных ресурсов. Это включает в себя достижение баланса между необходимостью сократить до минимума риск неплатежеспособности и необходимостью максимально увеличить доходность активов. Компания должна решить, на каком уровне нужно поддерживать денежные средства и запасы и каким образом их финансировать.

Оборотные активы могут быть подразделены на постоянную часть оборотных активов (неснижаемые уровни запасов и дебиторской задолженности) и переменную часть оборотных активов, которые меняются время от времени.

Политика в отношении оборотного капитала

Компания, ведущая агрессивную политику, будет сохранять минимальное количество денежных средств и запасов и использовать краткосрочное финансирование для поддержания как постоянной, так и переменной части оборотных активов. Такая политика предполагает наивысший риск неплатежеспособности и наибольший уровень доходности.

При консервативной политике компания будет поддерживать больше количество доступных денежных средств и «страховых запасов», пользуясь долгосрочным финансированием для поддержания как внеоборотных, так и максимального уровня оборотных средств. Это наименее рискованная политика, но она приносит наименьшую ожидаемую доходность.

Чрезмерно консервативный подход к управлению оборотным капиталом, приводящий в результате к высокому уровню сбережений наличных денежных средств, сократит доходы, так как возможности получать доходы от активов, «законсервированных» в виде денег, будут утеряны.

Умеренная политика состоит в том, чтобы соотносить краткосрочное финансирование с переменной частью оборотных активов, а постоянную их часть – с долгосрочным финансированием.

Коэффициентный анализ финансового состояния предприятия

Основными показателями, характеризующими финансовое состояние предприятия являются коэффициенты платежеспособности и ликвидности. При этом понятие платежеспособность шире понятия ликвидность.

Так, под платежеспособностью понимают способность компании полностью выполнять свои обязательства по платежам, а также наличие у нее денежных средств, необходимых и достаточных для выполнения этих обязательств.

Термин ликвидность означает легкость реализации, продаж, превращения материальных ценностей в денежные средства.

Основным способом определения платежеспособности и ликвидности компании является коэффициентный анализ. Для начала, дадим определение понятию «финансовый коэффициент».

Финансовый коэффициент это относительный показатель, рассчитываемый как отношение отдельных статей баланса и их комбинаций. Само собой что, для коэффициентного анализа информационной базой служит бухгалтерский баланс, т.е. он проводится на основании данных 1 и 2 формы баланса.

В экономической литературе под коэффициентным финансовым анализом, как правило, понимается изучение и анализ финансовой отчетности при помощи набора финансовых показателей (коэффициентов), характеризующих финансовое положение организации. Назначение коэффициентного анализа – описать компанию по нескольким базовым показателям, которые позволяют судить о ее финансовом состоянии.

Коэффициенты, характеризующие платежеспособность предприятия

Таблица 1. Основные финансовые коэффициенты, характеризующие платежеспособность предприятия

| Наименование финансового коэффициента | Рекомендуемое значение | Расчетная формула | |

| Числитель | Знаменатель | ||

| Коэффициент финансовой независимости | >=0,5 | Собственный капитал | Валюта баланса |

| Коэффициент финансовой зависимости | 0,8 | Денежные средства и денежные эквиваленты | Краткосрочные обязательства |

| Коэффициент абсолютной ликвидности | > 0,2 | Денежные средства и денежные эквиваленты + Краткосрочные финансовые вложения (за исключением денежных эквивалентов) | Краткосрочные обязательства |

| Коэффициент быстрой ликвидности (упрощенный вариант) | => 1,0 | Денежные средства и денежные эквиваленты + Краткосрочные финансовые вложения (за исключением денежных эквивалентов) + Дебиторская задолженность | Краткосрочные обязательства |

| Коэффициент средней ликвидности | > 2,0 | Денежные средства и денежные эквиваленты + Краткосрочные финансовые вложения (за исключением денежных эквивалентов) + Дебиторская задолженность + Запасы | Краткосрочные обязательства |

| Коэффициент промежуточной ликвидности | => 1,0 | Денежные средства и денежные эквиваленты + Краткосрочные финансовые вложения (за исключением денежных эквивалентов) + Дебиторская задолженность + Запасы + Налог на добавленную стоимость по приобретенным ценностям | Краткосрочные обязательства |

| Коэффициент текущей ликвидности | 1,5 — 2,0 | Оборотные активы | Краткосрочные обязательства |

Одной из основных задач анализа показателей ликвидности и платежеспособности компании является оценка степени близости организации к банкротству.

Отметим, что показатели ликвидности не связаны с оценкой потенциала роста компании и отражают преимущественно сиюминутную ситуацию. Если же компания работает на перспективу, значимость показателей ликвидности существенно падает.

Соответственно, оценку финансового состояния компании целесообразно начинать с анализа ее платежеспособности.

Коэффициенты, характеризующие имущественное положение предприятия

Таблица 3. Основные финансовые коэффициенты, характеризующие имущественное положение предприятия

| Наименование финансового коэффициента | Расчетная формула | |

| Числитель | Знаменатель | |

| Динамика имущества | Валюта баланса на конец периода | Валюта баланса на начало периода |

| Доля внеоборотных активов в имуществе | Внеоборотные активы | Валюта баланса |

| Доля оборотных активов в имуществе | Оборотные активы | Валюта баланса |

| Доля денежных средств и их эквивалентов в оборотных активах | Денежные средства и денежные эквиваленты | Оборотные активы |

| Доля финансовых вложений (за исключением денежных эквивалентов) в оборотных активах | Финансовые вложения (за исключением денежных эквивалентов) | Оборотные активы |

| Доля запасов в оборотных активах | Запасы | Оборотные активы |

| Доля дебиторской задолженности в оборотных активах | Дебиторская задолженность | Оборотные активы |

| Доля основных средств во внеоборотных активах | Основные средства | Внеоборотные активы |

| Доля нематериальных активов во внеоборотных активах | Нематериальные активы | Внеоборотные активы |

| Доля финансовых вложений во внеоборотных активах | Финансовые вложения | Внеоборотные активы |

| Доля результатов исследований и разработок во внеоборотных активах | Результаты исследований и разработок | Внеоборотные активы |

| Доля нематериальных поисковых активов во внеоборотных активах | Нематериальные поисковые активы | Внеоборотные активы |

| Доля материальных поисковых активов во внеоборотных активах | Материальные поисковые активы | Внеоборотные активы |

| Доля долгосрочных вложений в материальные ценности во внеоборотных активах | Долгосрочные вложения в материальные ценности | Внеоборотные активы |

| Доля отложенных налоговых активов во внеоборотных активах | Отложенные налоговые активы | Внеоборотные активы |