Содержание

- 1 Справка об общей системе налогообложения: образец, особенности получения и рекомендации

- 2 Как подтвердить расходы ИП на УСН «Доходы минус Расходы»

- 3 Уведомление о переходе на УСН в 2018 году — пошаговая инструкция

- 4 Информационное письмо о том, что организация является плательщиком НДС или нет. Документ подтверждающий систему налогообложения организации

Справка об общей системе налогообложения: образец, особенности получения и рекомендации

В нашей стране коммерсантам на законодательном уровне дана возможность выбирать подходящую под ведение бизнеса систему налогообложения. В некоторых случаях при совершении сделок требуется знать, какую именно из существующих ее видов применяет контрагент. Рассмотрим этот вопрос подробнее, также попробуем разобраться, что такое справка об общей системе налогообложения. Образец её приведем в статье.

Что такое общая система налогообложения (ОСНО)

Налоговые правоотношения на территории нашей страны регулирует Налоговый кодекс. Однако понятия ОСНО в нем нет. Эта система не считается разновидностью режимов налогообложения, а означает лишь использование определенных налогов. Назначается она по умолчанию, если при регистрации предпринимателем не был выбран режим налогообложения. Следовательно, и заявление о переходе на ОСНО не заполняется.

Специалисты рекомендуют серьезно подходить к вопросу выбора режима налогообложения, поскольку сменить его можно только с началом календарного года. А у ОСНО с его положительными сторонами существуют довольно значительные минусы. Рассмотрим преимущества и недостатки общей системы налогообложения. К плюсам относят:

- Отсутствие каких-либо ограничений (количество работников, сумма выручка, стоимость имущества и пр.) в отличие от специальных режимов.

- Если деятельность убыточная, то налог на прибыль не уплачивается.

- Предпринимателя не ограничивают в видах деятельности.

Минусы ОСНО:

- Все налоги (а их достаточно) должны быть перечислены в полном объеме.

- Ведение бухгалтерского учета обязательно.

- Необходимо вести довольно большой объем документации и отчетности для налоговой службы.

- Повышенное внимание со стороны правоохранительных и налоговых структур.

Возникает этот вопрос из-за НДС. Компании, применяющие ОСНО, предпочитают работать с организациями на такой же системе, чтобы избежать проблем при предъявлении налога к вычету.

Фирмы, осуществляющие деятельность на упрощенных режимах, освобождены от уплаты НДС.

Поэтому, если после сделки компания получила документы с указанием «без НДС», то она имеет право затребовать справку или письмо с подтверждением права не выделять налог.

Образец справки о применении общей системы налогообложения, как и бланк, найти не то что затруднительно, а просто невозможно. При упрощенной системе, например, можно предъявить копию уведомления, выданную при переходе на этот режим. Для ОСНО ничего подобного не предусмотрено. В Налоговом кодексе нет ни формы письма, ни формы справки, которые могли бы уведомить контрагента об используемой системе налогообложения.

Встречаются случаи, когда налогоплательщики предлагают подтвердить свою систему уведомлением из ФНС о том, что предприниматель утратил возможность использовать один из спецрежимов и его перевели на общий.

Это возможно, например, при превышении организацией предельно допустимого лимита на доход или при смене вида деятельности, который не предусмотрен специальными режимами.

Именно в этих случаях налоговая инспекция высылает бумагу с требованием отказаться от действующего режима налогообложения и перейти на ОСНО. Это сообщение составляется по форме 26.2-4.

Справка об общей системе налогообложения: образец

Составляется она в свободной форме.

В справке обязательно нужно указать: наименование и реквизиты организации, данные о постановке на учет в ФНС (берутся из свидетельства о регистрации) и информацию о том, что организация согласно своей системе налогообложения перечисляет налог на добавленную стоимость.

Для подтверждения достоверности данных можно приложить копию последней декларации по НДС и другие документы (копии), подтверждающие применяемую систему налогообложения и указывающие на перечисление налога в бюджет. Завершает справку подпись директора с расшифровкой и указанием должности.

Уточняющие нюансы

Как показывает практика, для большей убедительности при составлении справки необходимо выполнить следующие требования:

- Представить справку на фирменном бланке с полными реквизитами и печатью. Это позволит легко установить, от кого поступила информация.

- Указать начало работы на общей системе налогообложения (особенно если переход произошел недавно) и приложить подтверждающие документы.

- Показать в справке совмещение ОСНО со специальными режимами налогообложения.

Справка об общей системе налогообложения (пример заполнения представлен выше) считается формализованным документом. Составляется она рукописным или печатным путем. В случае большого числа контрагентов целесообразно изготовить бланк типовым способом.

Обращаемся за справкой в налоговый орган

В особых случаях (например, при совершениях крупных сделок) требуется справка, выданная ФНС. Такой запрос в налоговом органе попадает под действие нескольких норм. Это законы:

- № 59-ФЗ от 02.05.2006 «О порядке рассмотрения обращений…»;

Источник: http://fb.ru/article/338391/spravka-ob-obschey-sisteme-nalogooblojeniya-obrazets-osobennosti-polucheniya-i-rekomendatsii

Как подтвердить расходы ИП на УСН «Доходы минус Расходы»

Индивидуальные предприниматели, выбравшие объектом налогообложения упрощенную систему налогообложения (УСН) «Доходы минус расходы», не обязаны вести бухгалтерский учет, но должны вести налоговый учет для целей определения доходов и расходов. Для этого существует Книга учета доходов и расходов КУДиР. Если предприниматель дополнительно создает собственные налоговые регистры, их нужно прописать в Учетной политике в разделе «Налогообложение».

Что считается доходом?

Доходом считается любая выручка от реализации и внереализационные доходы, к последним относят:

- дивиденды;

- проценты по займам и кредитам;

- имущество, полученное безвозмездно;

- кредиторская задолженность, списанная по истечении срока давности и т.д., полный список можно посмотреть в ст.250 НК РФ.

Что считается расходом?

Не все расходы можно учесть, существует закрытый список, который приведен в ст. 346.16 НК РФ. Они должны быть обоснованные или оправданные и обязательно документально подтвержденные.

Если с документально подтвержденными документами все ясно, то что значит оправданные? В настоящее время понятия экономической оправданности или обоснованности нет ни в одном действующем акте законодательства, следовательно это понятие субъективное и его можно отстоять, возможно при помощи юриста.

Совет! Чтобы проще было обосновать расходы, нужно прописывать внутренними документами (приказы, должностные инструкции и т.д.) их экономическую оправданность. Также собирайте все документы по максимуму, например к договору и чекам на покупку питьевой воды, можно приложить заключение санэпидстанции, о том что вода из под крана не пригодна к употреблению.

Рассмотрим подробно каждую статью расходов, которую можно принять к вычету в 2017 году.

1. Расходы на приобретение основных средств.

В эту статью расходов, помимо расходов на приобретение, можно включить расходы на уплату процентов при приобретении в кредит.

2. Расходы на приобретение товаров.

Расходы по оплате стоимости товаров, приобретенных для дальнейшей реализации, а также расходы, связанные с приобретением и реализацией указанных товаров, в том числе расходы по хранению, обслуживанию и транспортировке товаров.

3. Расходы материальные.

Такими расходами признаются расходы на уборку помещений, внештатные сотрудники, расходы по оплате услуг кадрового агентства, признать их можно только в том случае, если удастся обосновать, что эти услуги носят производственный характер. Также сюда можно отнести расходы на изготовление печати, ремонт систем вентиляции и кондиционеров, ремонт зданий, сданных в аренду, арендодателем.

4. Расходы на оплату труда.

В расходы нужно включить премии работникам за профессионализм, а вот премии к празднику включить нельзя, доплата по больничному до среднего заработка, алименты, которые удержали из зарплаты сотрудника, взносы на добровольное личное страхование на случай смерти, максимальная сумма, на которую можно уменьшить налоговую базу 15 тысяч рублей.

5. Налоги.

К расходам принимаются все налоги, сборы и взносы уплаченные самой организацией или третьими лицами, также НДФЛ удержанный из зарплаты работников и сумма НДФЛ удержанная у заимодавца, по процентам.

6. Прочие расходы.

Расходы на оплату интернета, приобретение баз данных, информационных и бухгалтерских программ, банковские услуги, банковские услуги по валютному контролю, расходы на услуги бухгалтеров, юристов, адвокатов и т.д., покупка лицензионных соглашений, расходы на покупку контрольно-кассовой техники и ее обслуживание.

Подтверждающие документы и правильность их оформления.

Обратите внимание! Безошибочно подготовить и сдать отчетность Вы легко можете с помощью онлайн-сервиса «Моё Дело». Сервис автоматически формирует отчетность, проверяет ее и отправляет в электронном виде. Вам не надо будет лично посещать налоговую инспекцию и фонды, что, несомненно, сэкономит не только время, но и нервы. Получить бесплатный доступ к сервису можно по ссылке.

Со статьями расходов разобрались, теперь поговорим о подтверждающих документах и правильности их оформлении, т.к. малейшая ошибка в документе и налоговый инспектор не примет к вычету данные расходы. Они очень кропотливо «под лупой» просматривают их.

Счет-фактура, акт выполненных работ, товарная накладная — это основные документы для подтверждения расходов.

- К счет-фактуре на услуги связи приложите распечатанную детализацию звонков;

- Расходы на перелеты нужно подтверждать посадочным талоном и распечатать электронный билет, также нужно доказать обоснованность перелета, поэтому подготовьте например командировочное удостоверение;

- Расходы на аудиторские, юридические услуги нужно подтвердить актом выполненных работ и к нему приложить копию заключения, которое вам дал специалист.

- Расходы на горюче-смазочные материалы подтверждаются чеками (на обратной стороне чека должна стоять печать автозаправочной станции), обязательно должны быть путевые листы пронумерованные и отмеченные в «журнале учета путевых листов», товаро-транспортные накладные и утвержденные приказом руководителя нормы расхода топлива на каждый вид транспорта.

На что следует обратить внимание в первичном документе? Правильность его оформления.

1. Первичный документ, поступивший от поставщика (товарная накладная, акт выполненных работ, оказанных услуг, УПД), должен содержать обязательные реквизиты, предусмотренные статьей 9 Закона от 6 декабря 2011 № 402-ФЗ:

- наименование документа;

- дату составления документа;

- наименование организации, составившей документ;

- содержание факта хозяйственной жизни;

- величину натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

- наименование должностей лиц, совершивших сделку, операцию и ответственных за ее оформление, либо наименование должностей лиц, ответственных за оформление свершившегося события;

- подписи указанных лиц с расшифровкой и иную информацию, необходимую для идентификации этих лиц.

Если хотя бы одного реквизита нет, документ к учету не принимать, связаться с поставщиком, попросить переделать документ.

2. Наименование продавца и покупателя должно соответствовать учредительным документам. При обнаружении ошибки в наименовании продавца или покупателя документ к учету не принимать, связаться с поставщиком, попросить переделать документ.

3. Наименование товара должно соответствовать договору поставки, наименование работ (услуг) — договору на выполнение работ, оказание услуг. При обнаружении несоответствия в наименовании товаров (работ, услуг) документ к учету не принимать, связаться с поставщиком, попросить переделать документ.

4. Проверить сумму НДС и цену товара с учетом НДС. При обнаружении арифметической ошибки документ к учету не принимать, связаться с поставщиком, попросить переделать документ.

5. Если поставщик выставляет УПД, документ должен быть заполнен с учетом рекомендаций, приведенных в приложениях 3 и 4 к письму ФНС России от 21 октября 2013 № ММВ-20-3/96.

6. Некоторые поставщики составляют товарную накладную по своей утвержденной форме. Форма накладной указана в договоре. Если в накладной заполнены все обязательные реквизиты, документ принимать к учету.

В завершении хочу напомнить, что если у индивидуального предпринимателя нет возможности собрать подтверждающие документы, то законодательство разрешает уменьшить величину доходов на 20%. Если расходы на предпринимательскую деятельность низкие, то и вовсе можно не собирать документы, но такие случаи скорее исключение, чем правило.

Источник: https://delovoymir.biz/podtverzhdenie-rashodov-ip-na-usn-dohody-minus-rashody.html

Уведомление о переходе на УСН в 2018 году — пошаговая инструкция

Уведомлением о переходе на упрощенную систему налогообложения (УСН, УСНО, упрощенка, упрощенный налог) является документ, в котором ИП или организация сообщает о своем желании применять один из специальных режимов налогообложения – упрощенный.

Зачем заявлять о переходе на УСН

УСН, равно как и вмененка и патент, являются добровольными режимами налогообложения и могут применяться ИП и организациями по своему усмотрению при соблюдении соответствующих условий.

При регистрации предпринимателя или юридического лица он автоматически переводится на ОСНО, если уведомление для перехода на УСН им не будет предоставлено в течение 30 дней после постановки на учет.

ОСНО является одним из самых сложных и экономически невыгодных для субъектов малого предпринимательства режимов налогообложения. В большинстве случаев он применяется, когда по численности сотрудников и денежным оборотам компания или ИП не может применять УСН или ЕНВД либо, в случае, когда налогоплательщик сотрудничает в основном с контрагентами, заинтересованными в зачете «входного» НДС.

Если при регистрации ИП или организация забыли сдать уведомление на применение ЕНВД или УСН, перейти на спецрежим они смогут только в следующем году.

Применение УСН осуществляется только после уведомления налогового органа об этом и регистрации указанного лица в качестве плательщика упрощенного налога. Без уведомления, на упрощенку перейти нельзя, как при первичной регистрации, так и при смене режима налогообложения.

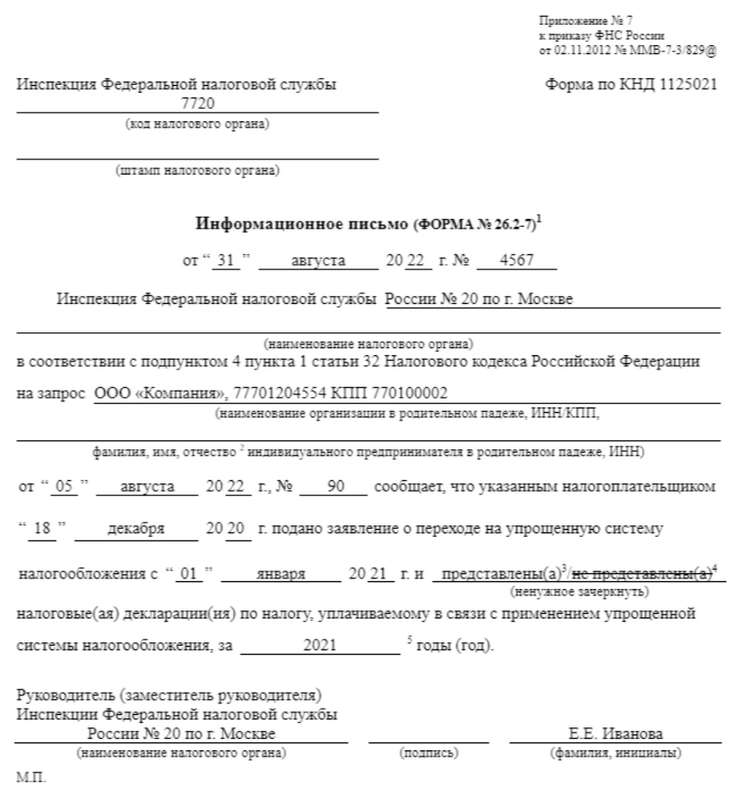

Бланк уведомления по форме 26.2-1

В настоящий момент унифицированной формы уведомления, обязательной к применению при переходе на УСН, нет. Организация или ИП могут использовать как рекомендованную ФНС РФ форму 26.2-1, так и собственноручно разработанную. Однако, во избежание возможных отказов на уровне местных инспекций, рекомендуем составлять и подавать уведомление о переходе на УСН по форме 26.2-1, рекомендованной Федеральной налоговой службой.

Скачать форму 26.2-1 уведомления о переходе на упрощенную систему налогообложения.

Особого порядка заполнения указанного документа нет, список основных кодов, которые понадобятся для внесения сведений, приведены внизу уведомления.

Порядок подачи уведомления

Уведомление может быть подано в налоговый орган несколькими способами:

Сроки подачи

Срок подачи уведомления напрямую зависит от того, по каким основаниям организация или ИП переходят на УСНО:

- При первичной постановке на учет ООО или ИП уведомление нужно сдать либо одновременно с общим пакетом документов на регистрацию, либо в течение 30 дней после нее.

Как было сказано выше, если бизнесмен забудет в тридцатидневный срок подать заявление для перехода на упрощенку, то он автоматически будет переведен на общий режим налогообложения, сменить который сможет только в следующем году.

- Действующая организация или ИП при переходе с иной системы налогообложения или при открытии нового вида деятельности, в отношении которого планируется применение УСНО, должны подать заявление в срок не позднее 31 декабря года, предшествующего тому, с которого будет применяться упрощенка.

Организации, решившие перейти на УСНО, должны подать заявление не ранее 1 октября, так как в указанном документе необходимо отразить сумму доходов за прошедшие 9 месяцев (по состоянию на 1 октября). Для ИП указанное ограничение не действует.

- При переходе с ЕНВД, если деятельность на вмененке прекращена – заявление подается в срок, не позднее месяца с даты прекращения работы на вмененке.

В этом случае ИП или организация начинают применение УСН не с начала года, а с месяца, в котором была прекращена деятельность на ЕНВД

- При переходе с УСН на иной режим налогообложения необходимо подать уведомление по форме 2-3 в срок до 15 января года, с которого ИП или организация планирует перейти на другую систему налогообложения.

Обратите внимание, что сменить систему налогообложения с УСН на иную, или изменить объект обложения («доходы» или «доходы минус расходы») ИП или организация может только со следующего года, кроме случая потери права на применение УСН в связи с превышением лимита сотрудников или доходов, полученных с начала налогового периода.

Почему рекомендуется подать уведомление одновременно с регистрацией ИП/ООО

Рекомендация сдать уведомление о переходе на упрощенку вместе с основным пакетом документов связана с исключением риска перевода на ОСНО, если предприниматель или ООО забыли подать указанный документ, что случается довольно часто. Отложение сдачи заявления «на потом» грозит ИП или компании необходимостью уплаты трех основных налогов ОСНО, а также сдачей полного пакета документов, включающего налоговую и бухгалтерскую отчетность.

Чтобы предупредить возможный исход рекомендуется сдать уведомление 26.2-1 вместе со всеми документами, представляемыми на регистрацию.

Образец заполнения

Рассмотрим вкратце образцы заполнения уведомления в разных ситуациях.

Образец заполнения формы 26.2-1 при подаче одновременного с общим пакетом документов на регистрацию.

Для ИП при первичной регистрации

Порядок заполнения:

- В блоке 1 необходимо указать ИНН физического лица.

Если его нет, то строчку нужно отчеркнуть.

- В блоке 2 нужно отразить код налогового органа, в который будет представляться заявление и признак налогоплательщика.

Код налогового органа в который подается заявление можно узнать с помощью специального сервиса на сайте ФНС РФ.

Признак налогоплательщика при подаче заявления вместе с документами на регистрацию указывается «1».

- В блоке 3 указываются полностью ФИО ИП, подающего указанный документ.

- В блоке 4 указывается код 2, в остальных ячейках ставятся прочерки.

- В блоке 5 отражается код, соответствующий виду выбранного объекта по УСН: «1» – для объекта «Доходы» 6% и «2»- для объекта «Доходы минус расходы» 15%.

- В блоке 6 указывается год подачи документа.

- В блоке 7 ставится код «1» если уведомление подается сам будущий ИП и «2» если его представитель.

Если ставится код «1», то 3 нижних строчки отчеркиваются и указывается только контактный номер телефона, дата заполнения заявление и подпись ИП.

Если ставится код «2», то в трех нижних строчках необходимо указать ФИО представителя ИП, затем номер контактного телефона и, в самом низу, данные о документе, подтверждающем полномочия представителя.

Все остальные строчки, а также строки, незаполненные полностью, отчеркиваются.

Источник: https://BiznesZakon.ru/nalogooblozhenie/uvedomlenie-o-perehode-na-usn

Информационное письмо о том, что организация является плательщиком НДС или нет. Документ подтверждающий систему налогообложения организации

ДокументДокумент подтверждающий систему налогообложения организации

В нашей стране коммерсантам на законодательном уровне дана возможность выбирать подходящую под ведение бизнеса систему налогообложения. В некоторых случаях при совершении сделок требуется знать, какую именно из существующих ее видов применяет контрагент. Рассмотрим этот вопрос подробнее, также попробуем разобраться, что такое справка об общей системе налогообложения. Образец её приведем в статье.

Как подтвердить ОСНО

Возникает этот вопрос из-за НДС. Компании, применяющие ОСНО, предпочитают работать с организациями на такой же системе, чтобы избежать проблем при предъявлении налога к вычету.

Фирмы, осуществляющие деятельность на упрощенных режимах, освобождены от уплаты НДС.

Поэтому, если после сделки компания получила документы с указанием «без НДС», то она имеет право затребовать справку или письмо с подтверждением права не выделять налог.

Образец справки о применении общей системы налогообложения, как и бланк, найти не то что затруднительно, а просто невозможно. При упрощенной системе, например, можно предъявить копию уведомления, выданную при переходе на этот режим. Для ОСНО ничего подобного не предусмотрено. В Налоговом кодексе нет ни формы письма, ни формы справки, которые могли бы уведомить контрагента об используемой системе налогообложения.

Встречаются случаи, когда налогоплательщики предлагают подтвердить свою систему уведомлением из ФНС о том, что предприниматель утратил возможность использовать один из спецрежимов и его перевели на общий.

Это возможно, например, при превышении организацией предельно допустимого лимита на доход или при смене вида деятельности, который не предусмотрен специальными режимами.

Именно в этих случаях налоговая инспекция высылает бумагу с требованием отказаться от действующего режима налогообложения и перейти на ОСНО. Это сообщение составляется по форме 26.2-4.