Содержание

Что такое актив и пассив в бухгалтерском балансе

Для полноценного ведения деятельности компании владелец должен уметь оперировать бухгалтерским балансом. При ведении расчетов он обязательно столкнется с такими понятиями, как пассив и актив. Неопытный человек сразу же задает вопрос о том, что такое актив и пассив и в чем заключаются их отличия?

Мы предлагаем ознакомиться с ответом на этот и многие другие вопросы.

Пассив/актив и система бухгалтерского учета

Как актив, так и пассив являет собой определенную сумму финансов, которые отражаются в разных частях баланса. При этом расчеты ведутся в соответствии с конкретными принципами.

Соответственно, полученная суммарная величина всех активов и пассивов всегда является идентичной.

Полная сумма активов является валютой баланса. Данный термин не связан с валютой какой-либо страны.

Его задача заключается в определении объема хозяйственной деятельности определенной компании.

Особенности активов

Желая узнать, что относится к активам, а что — к пассивам, необходимо сначала ознакомиться с первым понятием. Сам по себе, это ресурс, управляемый организацией под влиянием прошедших ранее событий, применение которого позволит в будущем извлечь прибыль.

В качестве этого ресурса выступают ценности нематериального, материального и денежного характера. Кроме того, сюда относят права на имущество с точки зрения размещения, состава, либо/и инвестирования.

Рассматриваемый ресурс также разделяется на несколько категорий в зависимости от того, в какой форме он функционирует. Он может быть:

К первой категории принято относить технику, расходные материалы, недвижимость и так далее. Нематериальный тип не может иметь физическую форму, в его качестве выступает патент, товарная марка и так далее.

Тем не менее, он также оказывает влияние на функционирование компании. Последняя категория включает в себя финансовые задолженности, средства, инвестиции.

В зависимости от того, какое участие они принимают во время выполнения производственных процессов, ресурсы могут разделяться на внеоборотные и оборотные.

Внеоборотный может задействоваться сразу в нескольких циклах ведения производственной деятельности. Они могут применяться на практике до тех пор, пока их цену не перенесут полностью на изготавливаемый товар.

Оборотный, в свою очередь, предназначен для полного использования в рамках одного производственного цикла. Другими словами, его нельзя применять многократно.

Практика показывает, что оборотный тип может применяться на протяжении периода, не превышающего отметку в один год.

Особенности долгосрочного актива

Данный ресурс включает строительные конструкции и/или землю, на которой они расположены, аппаратуру, технику для производства товаров, транспортные средства и так далее. Схема их отражения реализована по цене покупки без учета начисляемой амортизации.

Также есть свои исключения, актуальные для земли и зданий, где решение вопросов, связанных с их ценой, ложится на плечи профессионального оценщика.

Особенности оборотного актива

Данная разновидность определяется из готовых товаров, располагаемого сырья, объемов незавершенной производственной партии, а также запасов материально-товарного характера. Также сюда может входить и дебиторская задолженность (это сумма, которую должны оплатить покупатели и заказчики). В оборотный актив включены инвестиции, вложенные на краткий срок, и депозиты.

Естественно, оборотным активом являются деньги. К характеристикам всех имеющихся активов можно отнести следующие:

- компания получает финансовую выгоду от постоянного их применения;

- как события, так и сделка, которая приводит к получению выгоды, уже произошли;

- под определением стоимость чистого актива следует понимать величину, равную разнице между общей величиной активов и пассивов.

Чтобы понять, чем актив отличается от пассива, необходимо рассмотреть второй термин и вникнуть в его особенности.

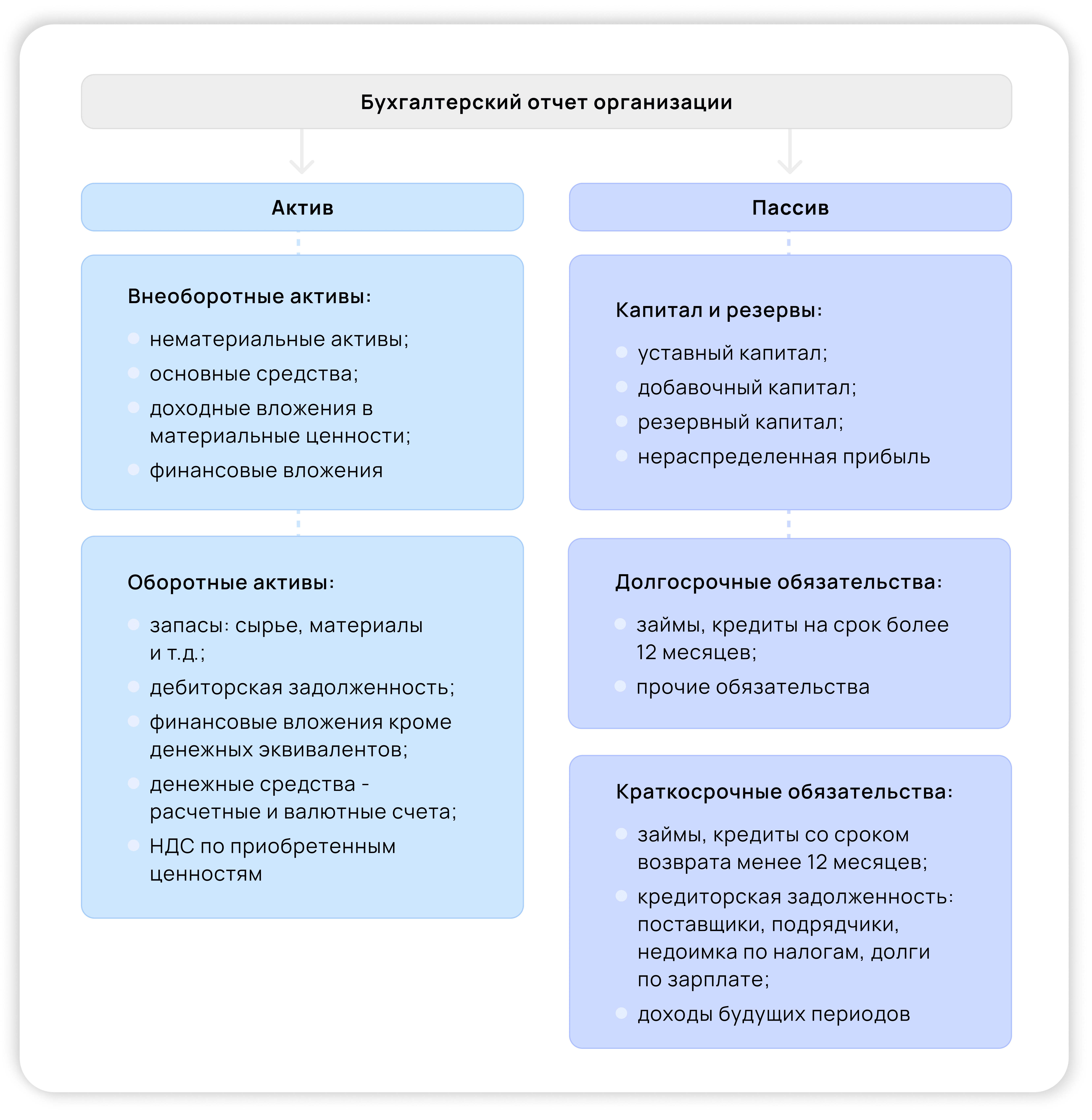

Пассив: характеристики и разновидности

Если актив приводит к получению прибыли, пассив является прямой противоположностью. Его задача заключается в отражении обязательств, которые приняла на себя организация в процессе ведения собственной деятельности.

Без пассива невозможно сформировать актив, поскольку он используется в качестве источника его создания. При составлении баланса пассивы всегда отражаются в правой колонке. Они разделяются на 3 базовых раздела:

- обязательства на краткосрочный период;

- обязательства на долгосрочный период;

- резервы и величина капитала. В каждом элементе или строке пассива можно увидеть средства компании, наличие которых дает возможность полноценно сформироваться активную часть баланса. Отражая баланс, активы и пассивы предприятия – это именно те части, которые указываются всегда и без исключений.

Задав вопрос что являет собой пассив?, ответить можно всего одним кратким предложением. Это капитал компании.

Он формируется не только из собственных средств, но и заемных, на которые распространяются долгосрочные или краткосрочные обязательства. В правой части баланса бухгалтер указывает каждый источник, применяя который, организация сформировала активы.

Суммируя их, получается пассив, который при переводе на денежные средства указывает точную величину валюты баланса. Пассивом можно назвать любую разновидность капитала компании, которая зависит от типа финансовых обязательств (вексель, займ, кредит), формы организации (уставный или акционерный).

Структура пассива

Каждое обязательство компании можно классифицировать по нескольким категориям.

- Мнимый пассив. Его отражают в налоговом или бухгалтерском учете на конкретную дату, с помощью чего рассчитывается точная стоимость чистого актива. При этом он уже является погашенным. Если бухгалтер своевременно будет определять наличие мнимого пассива, он сможет предотвратить двойную уплату (оборотные компании будут сохранены, а стоимость не пойдет вниз).

- Скрытый пассив. По сути, это отсутствующее обязательство, которое все равно отражается в структуре налогового, кредитного или внебюджетного платежа. Он появляется при условии несвоевременного указания ранее перечисленных долгов.

- Фактический пассив. Он реально существует, всегда указывается в балансе. Степень срочности определяется в зависимости от срока погашения, указанного в составленном договоре. Исполнив обязательства по этому пассиву, компания всегда потеряет определенную долю активов (оборотных/основных фондов, финансов, готовой продукции и так далее).

Выводы

Разобравшись в том, что такое актив и пассив в бухгалтерском балансе, можно полноценно составить бухгалтерский учет. Результатом проведения вычислений является получение точной картины эффективности работы предприятия.

По сути, активы и пассивы – это эффективное средство для внесения корректировок в текущую стратегию деятельности компании, увеличив тем самым доход и сведя к минимуму возможные финансовые потери из-за неправильного подхода к решению тех или иных задач.

Источник: https://myscript.ru/chto-gde-kogda/chto-takoe-aktiv-i-passiv-v-buxgalterskom-balanse

Баланс: виды баланса. Виды бухгалтерского баланса

Бухгалтерский баланс — это наиболее важный документ бухгалтерской отчетности учреждения. Что он собой представляет, какие правила его заполнения существуют, виды и классификация?

Баланс: виды баланса

Многообразие бухгалтерских сводов обусловливается самыми различными факторами: характером сведений, в основе которых складывается баланс, временем его формирования, направлением, методом отображения сведений и другими условиями. Виды и формы бухгалтерских балансов весьма разнообразны.По методу отображения сведений виды бухгалтерского баланса могут быть:

- сальдовым, то есть отраженным в назначенную дату;

- оборотным — сформированным согласно обороту за конкретный период.

По взаимоотношению ко времени формирования отчетности выделяют основные виды балансов:

- вступительный — в момент деятельности;

- текущий — формируемый в отчетную дату;

- ликвидационный — при ликвидации организации;

- санируемый — при реорганизации учреждения, подходящего к банкротству;

- разделительный — при делении предприятия на некоторое количество компаний;

- объединительный — при объединении небольших фирм в одно производство.

По объему данных по учреждениям выделяют основные виды бухгалтерского баланса:

- единичный — по части одного учреждения;

- сводный — согласно сумме данных некоторых учреждений;

- консолидированный — согласно нескольким взаимозависимым учреждениям, внутренние выражения сумм которых при обобщении отчетности ликвидируют.

Баланс по видам деятельности может являться:

- прогнозируемым;

- окончательным;

- отчетным.

В зависимости от характера начальных сведений баланс бывает:

- инвентарный (сформированный согласно итогам инвентаризации);

- книжный (сформированный только лишь согласно учетным сведениям);

- генеральный (сформированный согласно учетным данным, предусматривающим итоги выполненной инвентаризации).

По методу отображения данных:

- брутто — с подключением сведений стабилизирующих статей (износ, запасы, наценка);

- нетто — с изъятием данных стабилизирующих статей.

Баланс: виды баланса по активам формирования

Схематически бухгалтерский баланс представляет собою таблицу. Актив содержит 2 деления:

- «Внеоборотные активы».

- «Оборотные активы».

И отображает собственность компании.

Все средства компании сгруппированы в активе баланса, а их список источников создания – в пассиве баланса. Области в активе баланса размещены в режиме возрастания ликвидности. Долг содержит 3 разделения: «Капитал и резервы», «Долгосрочные пассивы» и «Краткосрочные пассивы».

Виды балансов предприятия

Бухгалтерский свод может осуществляться по признакам:

- период формирования;

- ресурс формирования;

- размер данных;

- вид работы;

- модель имущества;

- предмет отображения;

- метод очищения;

- согласно месторасположению актива и пассива;

- согласно фигуре отображения выражения.

По времени формирования счетоводные балансы подразделяются на:

- Вводный, либо первоначальный – перед его составлением в компании ведется опись имущества и анализ всей собственности.

- Нынешний баланс – время от времени оформляется в процессе времени работы учреждения. Нынешний баланс бывает 3 типов:

- Первоначальный (вступающий) оформляется на основе отчетного времени.

- Завершающий (текущий) оформляется по истечении отчетного времени.

- Предварительный оформляется из этапов между основным и окончанием отчетного времени.

- Ликвидаторский определяет материальное положение компании в дату остановки его работы за прошедший этап.

- Партитивные балансы оформляются в процессе разделения большого учреждения в определенное количество наиболее мелких структурных подразделений, либо в ходе передачи 1-го, либо некоторых структурных подразделений.

- Организационный оформляется в ходе соединения некоторых учреждений в 1 большую компанию, либо в ходе присоединения одной, либо некоторых структурных подразделений к предоставленному учреждению.

Виды анализа баланса

По ключам формирования разделяют:

- описные балансы оформляются в согласовании с выполненной описью денег компании, такого рода равновесие имеет возможность предоставляться в упрощенном, либо в простых типах;

- теоретические своды оформляются на основе сведений нынешнего счетоводного учета (на основе текущей документации);

- главный баланс оформляется на основе учетных записей счетоводного учета и сведений по проведенной инвентаризации.

Балансы разделяют по типам

По размеру данных:

- индивидуальные балансы отображают данные о работе только лишь одного учреждения;

- консолидированные балансы отображают данные о работе некоторых учреждений, оформляются с поддержкой машинного суммирования денег, значащихся в заметках некоторых отдельных балансов, и подсчета единых результатов актива и пассива.

В подобных балансах единичные графы отображают положение денег единичных учреждений, а колонка «Всего» определяет всеобщее положение денег абсолютно всех учреждений в полном.

По нраву работы:

- баланс основного производства – в соответствии с уставной деятельностью учреждения;

- баланс вспомогательный работы отображает другие типы работы учреждения (автотранспортные хозяйства, жилищно-общественные и т. д.).

По конфигурациям имущества балансы представлены в связи с поставленной координационно-законной фигуры:

- национальные;

- городские;

- кооперативные;

- общих компаний и т. д.

Отображение баланса

По предмету отображения балансы разделяются на:

- независимый – такого рода свод оформляют компании, которые представлены адвокатскими представителями;

- особый – данный вид баланс оформляют структурные отделения, принадлежащие к одному учреждению (адвокатскому представителю).

По методу очищения:

- «грязный» содержит в себе стабилизирующие заметки, применяется с целью академических изучений, а также с целью улучшения информативных функций;

- «чистый» ликвидирует стабилизирующие заметки, применяется в текущий период сальдового равновесия. Он отображает действительную стоимость собственности учреждения.

бухгалтерского баланса

По месторасположению актива и пассива равновесия свод разделяют на:

- равновесие в фигуре – на синхронное местонахождение заметок и областей актива и пассива;

- равновесие в фигуре доклада – на поочередное местонахождение актива и пассива (баланс).

Виды баланса по типу отображения выражения:

- сальдовый свод оформляется посредством подсчета фрагментов (остаток), согласно счетам;

- обратный баланс, кроме фрагментов (остаток), включает сведения об их перемещении (дебетовые и кредитовые выражения) и за прошедший период.

К каждому счетоводному своду предъявляются последующие некоторые условия: честность (правдивость), действительность, целостность, преемство, четкость.

Правдивым представляется равновесие, что был составлен в согласовании с записями, сделанными на основе сведений бумаг. Бумаги, в свою очередь, отображают данные работы учреждения за конкретный этап времени.

Баланс, виды баланса были рассмотрены выше, доказывает и определяет данные учета.

Приемы вуалирования

Выделяют следующие методы вуалирования данных:

- Отображение ценностей в балансе указаны не в том месте, в котором их необходимо принимать во внимание.

- Заключение счетов кредиторской и дебиторской задолженности. Средства обязаны проявляться, действительно согласно активу (дебиторы) и согласно пассиву (кредиторы). А в своде оказывается только лишь разница среди них (остаток, баланс).

- Виды баланса — отчисление недостач ценностей из-за расчета обнаруженных избытков.

- Неверное (усиленное, либо уменьшенное значение сумм, нежели надлежало) формирование фондов и запасов учреждения.

- Несписание сумм в издержки затрат, имеющих отношение к отчетному этапу.

- Введение в счетоводный баланс посторонней собственности.

- Формирование свода в основе сведений, никак не аргументированных документацией.

Реальность баланса и честность – спорные определения. Свод имеет возможность являться честным, однако невозможным.

Существуют концепции балансовых оценок: справедливых индивидуальных и книжных оценок.

Теория справедливых оценок базируется в убеждении реализованных стоимостей, что были введены в ходе реализации собственности учреждения в период формирования равновесия.

Теория индивидуальных оценок базируется на том, что денежная оценка учреждения непосредственно находится в зависимости от персональных обстоятельств, в каковых располагается эта система. Единственный этот объект имеет возможность обладать различной ценой у различных учреждений.

Теория книжных оценок базируется по шкале, в согласовании с которой ресурсы учреждения значатся в учете (в книжках).

Ни одна из упомянутых концепций никак не имеет возможность предоставить единственное решение в проблема о шкале. Таким образом, следует рассчитывать на соотношение оценок баланса, установленным нормативным актам, функционирующим в нынешний период.

Источник: http://fb.ru/article/247224/balans-vidyi-balansa-vidyi-buhgalterskogo-balansa

Строение бухгалтерского баланса (+ тест) — Бух учет

Бухгалтерский баланс – это финансовый отчет, который рассказывает всем заинтересованным пользователям каким имуществом владеет организация и из каких источников они получены. Баланс предоставляет информацию о ликвидности, платежеспособности организации, ее финансовой устойчивости и деловой активности.

Бухгалтерский баланс — это способ отражения и экономической группировки хозяйственных средств организации по их составу и размещению (актив) и источникам их образования (пассив), в денежном выражении на определенную дату.

В основе сущности бухгалтерского баланса лежат юридический и экономический подходы. Юридический подход отражает в балансе имущество по его принадлежности или через смену прав и обязательств. Экономический баланс отражает кругооборот капитала или его состояние средств и их источников.

Баланс составляют на основе бухгалтерских записей, подтвержденных оправдательными документами. Это обеспечивает точность и достоверность данных, указанных в балансе.

Строение баланса

Баланс по форме построения бывает горизонтальный и вертикальный. Горизонтальный представляет собой двухстороннюю таблицу из двух частей: левая – актив, правая – пассив. Вертикальный – это односторонняя таблица, в которой сначала идет актив, потом пассив.

Актив отражает состав, размещение и использование средств организации. Пассив показывает источники их формирования, капитал, который делится на собственный и привлеченный. Привлеченный капитал – это кредиторская задолженность или обязательства.

Балансовое уравнение

В балансе имущество представлено с двух позиций:

- по составу и размещению,

- по источникам их образования.

Балансовое обобщение – это двойственное отражение информации о бухгалтерских объектах, то есть объекты представлены в балансе дважды и рассматриваются с двух точек зрения: с точки зрения хозяйственника — активы финансируются за счет собственных и привлеченных средств или с точки зрения собственника — доля владельца — это превышение активов над задолженностью. Все активы могут быть востребованы либо кредиторами, либо собственниками. Размер претензий не может превышать размера активов, из этого вытекает равенство актива и пассива, которое называется балансовое уравнение или капитальное (основное) уравнение бухгалтерского учета.

Балансовое уравнение имеет вид :

Активы = Собственный капитал + Обязательства

или Активы — Обязательства = Собственный капитал.

Баланс в общем смысле — это равновесие. Итог актива равен итогу пассива баланса, величина этих итогов называется валютой баланса. Если итоги актива и пассива не равны, значит баланс составлен не правильно, равновесие нарушилось.

Строки актива и пассива бухгалтерского баланса называются статьями и являются основным элементом баланса.

В бухгалтерском балансе статьи располагаются по степени возрастания ликвидности. Сначала представлены наименее ликвидные объекты: внеоборотные активы – нематериальные активы, основные средства. Заключительные статьи наиболее ликвидные – денежные средства и прочие оборотные активы.

Бухгалтерский баланс. Актив

В балансе активы и обязательства поделены на долгосрочные и краткосрочные. К долгосрочным относятся объекты со сроком обращения (погашения) более 12 месяцев, соответственно, к краткосрочным относятся объекты если их срок обращения (погашения) менее 12 месяцев.

Бухгалтерский баланс. Пассив

Актив состоит из двух разделов: внеоборотные активы и оборотные активы. Пассив состоит из трех разделов: капитал и резервы, долгосрочные обязательства, краткосрочные обязательства.

В скобках указывается отрицательное значение показателя (например, нераспределенный убыток) или вычитаемое значение.

Баланс позволяет следить за состоянием организации в динамике, так как он содержит данные не только за отчетный период, но и за два предыдущих года.

0 из 21 заданий окончено

Вопросы:

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10

- 11

- 12

- 13

- 14

- 15

- 16

- 17

- 18

- 19

- 20

- 21

Информация

Вы прочитали статью “Строение бухгалтерского баланса”, проверьте себя, как Вы усвоили данный материал — пройдите тест. Если тест не пройден, прочитайте еще раз статью и попробуйте пройти его снова.

Вы уже проходили тест ранее. Вы не можете запустить его снова.

Вы должны войти или зарегистрироваться для того, чтобы начать тест.

Вы должны закончить следующие тесты, чтобы начать этот:

Правильных ответов: 0 из 21

Ваше время:

Время вышло

Вы набрали 0 из 0 баллов (0)

Бизнес и учет

Источник: http://predprin.ru/stroenie-buhgalterskogo-balansa/

Гормональный баланс: как восстановить равновесие

31 Окт

Благодаря уникально выстроенной эндокринной системе, выбрасывающей в кровь…

< html PUBLIC «-//W3C//DTD HTML 4.0 Transitional//EN» «http://www.w3.org/TR/REC-html40/loose.dtd»>

В переводе с греческого слово «гормон» означает «приводить в движение, возбуждать».

Благодаря уникально выстроенной эндокринной системе, выбрасывающей в кровь эти вещества в нужном количестве, в нужное время, органы наши ладно работают друг с другом.

Поэтому малейший сбой в ее работе ведет к серьезным заболеваниям.

К примеру,

- Избыточное производство гормонов роста грозит утолщением и увеличением рук, ног, губ.

- Недостаточная выработка поджелудочной железой инсулина дает начало сахарному диабету.

В процессе пищеварения участвует тонкий кишечник. Кроме того, он — самостоятельная кишечная гормональная система, выделяющая около 20 видов гормоноподобных веществ.

Гормоны кишечника регулируют деятельность всей пищеварительной системы.

Подписывайтесь на наш аккаунт в INSTAGRAM!

В наше время кто только не слышал о гормонах счастья — эндорфинах. Они влияют на кору головного мозга и несут ответ за психоэмоциональный комфорт.

Эндорфины, попадая в кровь, обезболивают, дарят ощущение легкости, радости, удовольствия.

Они эффективно повышают иммунную систему.

Повысить в крови уровень эндорфинов можно, создавая организму физическую нагрузку: пение, занятия спортом, общение с друзьями, смех.

Даже вынужденная улыбка увеличивает содержание в крови эндорфина.

Он образуется также при общении с любимым человеком, при влюбленности. Поэтому любовь дарит нам чувство полета.

На женщин и мужчин люди делятся тоже благодаря гормонам. Гормоны определяют, какой пол будет у ребенка. И несут ответственность за вторичные половые признаки.

У девушек при недостатке женских половых гормонов на теле и лице растут волосы, нарушается менструальный цикл, грубеет голос. Это даже может спровоцировать бесплодие.

В яичниках вырабатывается эстроген. Благодаря эстрогену женское тело имеет прелестные округлости, а характер приобретает эмоциональность и мягкость.

Эстроген способствует ускорению обновления клеток организма, защищает от избытка холестерина сосуды, сохраняет пышность и блеск волос, молодость кожи.

Избыток эстрогена оборачивается часто полнотой в области нижней части живота и бедер, возникновением миомы матки.

Недостаточное количество эстрогена ведет к быстрому старению, усиленному росту волоса на лице, руках, ногах.

В надпочечниках вырабатывается у женщин тестостерон, отвечающий за влечение и страстность к мужчинам.

- Избыток его ведет к вспыльчивости и агрессивности.

- Недостаток тестостерона снижает половое влечение.

Народные средства помогут нормализации и восстановлению гормонального баланса в организме, поскольку растения в себе содержат гормоноподобные вещества.

Очень эффективны в восстановлении гормонального баланса женьшень, соя, люцерна, красный клевер, солодка, лен, заманиха, ежевика, алоэ.

Причем, многие из растительных средств не понижают или повышают уровень, а нормализуют гормональный баланс.

Исландский мох и цветочная пыльца содержат аналоги мужских половых гормонов.

Незаменимым растением для женщин является манжетка. Применяться эта чудо-трава может и молодыми, и пожилыми людьми.

Настой манжетки (на стакан кипятка столовая ложка) женщинам очень полезен во время климакса, в послеродовой период.

Также для восстановления гормонального баланса женщинам рекомендуются чаи и настои из ежевики и липы.

Аналоги женских половых гормонов — растительные эстрогены — содержатся в шишках хмеля обыкновенного.

Уровень гормонов нормализуется таким настоем:

- Залить стаканом кипятка чайную ложку шишек хмеля, дать настояться, выпить в течение дня.

Похожим эстрогенным действием наделен шалфей.

При кровотечениях, климаксе:

- заварить 2 стаканами кипятка 2 чайные ложки измельченного листа шалфея,

- настаивать 30 минут,

- пить через каждые 2 часа по столовой ложке.

При системной красной волчанке, болезни Аддисона, аллергическом дерматите, пузырчатке применяется солодка уральская (лакричный корень).

- Стаканом кипятка залить 1-2 ч.л. лакричного корня, на водяной бане подержать 15 минут.

- Потом процедить.

- Принимать в качестве поддерживающей терапии 3 раза за день по столовой ложке.

При маточных кровотечениях и болезненных месячных помогут соцветия клевера лугового.

- Заваривать стаканом кипятка 3 ст.л. соцветий. Дать остыть и употреблять как чай.опубликовано econet.ru.

Если у вас возникли вопросы, задайте их здесь

Материалы носят ознакомительный характер. Помните, самолечение опасно для жизни, за консультацией по поводу применения любых лекарственных препаратов и методов лечения обращайтесь к врачу.

P.S. И помните, всего лишь изменяя свое потребление — мы вместе изменяем мир! © econet

Источник: https://pleche.com/gormonalnyi-balans-kak-vosstanovit-ravnovesie/

Актив баланса

Актив баланса представляет собой одну из двух равных по стоимостной величине частей с информацией об имуществе хозяйствующего субъекта.

Сведения составляются на основе достоверного бухгалтерского учета и включают данные о материальных и/или нематериальных объектах; существующих финансовых вложениях; наличных/безналичных денежных средствах и их эквивалентах; дебиторской задолженности.

Кратко актив баланса – это своеобразная опись собственности предприятия, общий итог которой всегда равен пассиву или источникам средств финансирования деятельности бизнеса.

Что отражает актив бухгалтерского баланса

Основная форма обязательной отчетности любого предприятия независимо от отраслевой принадлежности, масштаба работы, численности персонала и правового статуса – бухгалтерский баланс.

Чтобы получить ясное представление о состоянии имущества, обязательств, финансов, достаточно изучить остатки по бухсчетам на заданную дату. В активе баланса отражаются в определенной группировке все необходимые показатели.

Денежная оценка позволяет обобщить сведения о собственном имуществе, а принцип двойной записи обеспечивает равенство частей формы 1 при грамотной организации учета. Актуальный документ утвержден приказом № 66н от 02.07.10 г.

В активе бухгалтерского баланса отражается информация по:

- Внеоборотным активам – в этом разделе вносится информация по основным средствам, регулярно используемым в деятельности фирмы в течение длительного промежутка времени. Сюда относятся здания, оборудование, сооружения, транспортные средства, прочие ОС.

Дополнительно приводится информация по нематериальным активам, различным вложениям долгосрочного характера, другим внеоборотным активам.

- Оборотным активам – в этом блоке собираются данные по расходуемым запасам, сальдо НДС, денежным средствам, дебиторским обязательствам, существующим вложениям краткосрочного характера, другим оборотным активам.

Внимание! При любых условиях активы в балансе, строка 1600, равнозначны по сумме пассивам, строка 1700.

Градация активов

Баланс предприятия, активы и пассивы баланса показывают размещение источников финансирования деятельности (как текущих, так и прошлых периодов) путем вложения средств в объекты долгосрочного и краткосрочного характера.

При составлении формы необходимо следовать порядку, установленному приказом № 43н от 06.07.1999 г. в ПБУ 4/99.

Рабочие статьи заполняются организацией в тысячах/миллионах рублей по остаткам на счетах, используемых согласно действующей редакции.

Актив бух баланса – таблица

|

Вид актива |

Номер строки |

Примечание для внесения информации |

|

Внеоборотные |

||

|

Активы нематериальные |

1110 |

Вносится стоимость остаточная (разница счетов 04 и 05) |

|

Результаты исследований или разработок |

1120 |

Вносятся сведения по расходам на НИОКР |

|

Поисковые НА |

1130 |

Вносятся сведения в случае использования природных недр/ресурсов |

|

Поисковые МА |

1140 |

Аналогично стр. 1130 |

|

Основные средства |

1150 |

Указывается стоимость остаточная (разница счетов 01 и 02) |

|

Доходные вложения в ценности |

1160 |

Указывается разница счетов 03 и 02 |

|

Финансовые вложения долгосрочного характера |

1170 |

Вносятся данные при размещении вложений сроком больше года, используются остатки по счетам 55, 58 (за минусом счета 59), 73 |

|

ОНА (отложенные налоговые активы) |

1180 |

Заполняется при применении ПБУ 18/02, берется остаток по счету 09 |

|

Прочие виды внеоборотных активов (ВА) |

1190 |

Все остальные ВА, существенные для отражения |

|

Оборотные |

||

|

Запасы |

1210 |

Указываются остатки по счетам 10, 11, 15, 16, 20, 21, 23, 28, 29, 41, 43, 44, 45, 46, 97 |

|

НДС |

1220 |

Вносится остаток по счету 19 |

|

Задолженность дебиторская |

1230 |

Указываются дебетовые остатки на счетах 60, 62, 66, 67, 68, 69, 70, 71, 73, 75, 76. Резервы по счету 63 вычитаются из счетов 60, 62. |

|

Финансовые вложения краткосрочного характера |

1240 |

Заполняется при наличии вложений сроком менее года, берутся остатки на счетах 55, 58 (за минусом счета 59), 73 |

|

Денежные средства и различные эквиваленты |

1250 |

Вносятся денежные средства, находящиеся в активе баланса, с помощью суммирования остатков на счетах 50, 51, 52, 55 (минус депозиты), 57 |

|

Прочие виды оборотных активов |

1260 |

Все другие ОА, существенные для отражения |

|

Общая величина активов по балансу |

1600 |

Важно! В бухгалтерском балансе фирмы активом не является прибыль/убыток – полученный финансовый результат отражается в Пассиве по стр. 1370, так как относится к источникам финансирования бизнеса.

Как считать актив баланса – практические приемы

Отличительная и наиболее важная характеристика баланса – это равенство его частей. Итог актива баланса должен равняться итогу пассива.

Актив (в разрезе группировки собственного имущества компании) = Пассив (в разрезе группировки источников финансирования и целевого предназначения)

Активы предприятия в балансе состоят из 2 частей, при этом пассивы формируются из 3. При разработке документа заполняются данные по состоянию на отчетный момент с приведением сведений за 2 предшествующих года.

Динамика активов баланса позволяет проанализировать финансовое состояние компании путем сопоставления информации за текущий и прошлые периоды.

Если в учете допущены ошибки/неточности, баланс не сойдется, а итоги по активу-пассиву будут неравны.

Источник: https://spmag.ru/articles/aktiv-balansa