Содержание

- 1 Коды реорганизации ликвидации — Ваше право

- 2 Ликвидация ИП на ЕНВД — пошаговая инструкция, образец и особенности :

- 2.1 Отличительные особенности

- 2.2 Ликвидация

- 2.3 Добровольная ликвидация

- 2.4 Заполнение заявления

- 2.5 Дата закрытия

- 2.6 Отчетность

- 2.7 Общие правила заполнения отчета

- 2.8 Титульная страница

- 2.9 Место подачи декларации

- 2.10 Способы декларирования

- 2.11 Заполнение декларации

- 2.12 Нулевая декларация

- 2.13 Штрафные санкции

- 2.14 Что делать после ликвидации

- 3 Ликвидационная декларация при закрытии ИП

- 4 Код налогового периода при закрытии ИП

- 4.1 Отчет ИП во время ликвидации предприятия

- 4.2 Применение общей системы налогообложения

- 4.3 Применение упрощенной системы налогообложения

- 4.4 Ип с использованием единого налога на вмененный доход

- 4.5 Ип с использованием единого сельскохозяйственного налога

- 4.6 Штрафы за просроченный срок предоставления налоговой декларации

- 5 Отчетность после закрытия ИП в 2018 году — налоги и взносы

- 5.1 Налоговая отчетность при закрытии ИП

- 5.2 Упрощенная система налогообложения (УСН)

- 5.3 Единый налог на вмененный доход (ЕНВД)

- 5.4 Единый сельскохозяйственный налог (ЕСХН)

- 5.5 Патентная система налогообложения (ПСН)

- 5.6 Общая система налогообложения (ОСНО)

- 5.7 Декларация по НДФЛ

- 5.8 Декларация по НДС

- 5.9 Страховая отчетность при закрытии ИП с сотрудниками

- 5.10 Расчет по страховым взносам (в ИФНС)

- 6 Форма реорганизации ликвидация код для ип

- 6.1 Новые формы деклараций по УСН и ЕСХН

- 6.2 Онлайн журнал для бухгалтера

- 6.3 Отличия реорганизации от ликвидации

- 6.4 Коды форм реорганизации и код ликвидации организации

- 6.5 Заполнение декларации по налогам – перечень кодов налогового периода, необходимых при закрытии ИП

- 6.6 Декларация по ЕНВД при закрытии ИП

- 6.7 Декларация по УСН

Коды реорганизации ликвидации — Ваше право

В 2014 году были изменены формы деклараций по многим налогам. Поправки не обошли стороной и отчетность по УСН и ЕСХН. Рассмотрим, какую же информацию законодатель добавил в формы и как правильно их заполнить.

Декларация по УСН

ФОРМА

Налоговая декларация по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения

Образец заполнения налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения

Так, на титульном листе появилось два новых поля: «код формы реорганизации (ликвидации) организации» и «ИНН / КПП реорганизованной организации». Они используются, если в минувшем отчетном периоде организация-налогоплательщик проходила процедуру реорганизации. Варианты кодов приводятся в Приложении № 3 к Порядку заполнения налоговой декларации, утвержденному Приказом (далее – Порядок). Их всего шесть:

В поле «ИНН / КПП реорганизованной организации» нужно указать те данные, которые были у компании до ее реорганизации (п. 2.6 Порядка).

В отличие от титульного листа, другие разделы претерпели более значительные изменения. Так, из Раздела 1 «Сумма налога, уплачиваемого в связи с применением упрощенной системы налогообложения, и минимального налога, подлежащая уплате в бюджет, по данным налогоплательщика» были выделены два раздела в зависимости от выбранного налогоплательщиком объекта налогообложения. Раздел 1.

1 предназначен для тех, кто использует в качестве объекта налогообложения «доходы», а Раздел 1.2 – «доходы минус расходы». Основные строки разделов остались без изменения. Единственное, для каждого отчетного периода теперь предусмотрено поле для отражения суммы авансовых платежей к уменьшению.

Кроме того, для удобства налогоплательщиков, законодатель продублировал в декларации крайние сроки уплаты авансового платежа за тот или иной отчетный период (п. 4.3-4.7 Порядка).

Есть и небольшое формальное изменение. С 1 января 2014 года при заполнении налоговой отчетности вместо кода ОКАТО указывается код ОКТМО. Теперь это изменение было внесено в налоговую декларацию. Но разработчики декларации предусмотрели и такую ситуацию, когда организация меняет место постановки на учет, а соответственно, меняется и код.

В этом случае после каждой группы строк для отражения авансовых платежей за отчетный период предусмотрена строка с кодом ОКТМО (строки 030, 060, 090). Именно в них и надо записать новый код, в случае его смены. Если же во время отчетного периода организация не меняла свою налоговую, то в этих полях проставляется прочерк (п. 4.2 Порядка).

Раздел 2 «Расчет налога, уплачиваемого в связи с применением упрощенной системы налогообложения, и минимального налога» тоже поделили для тех, кто использует объект налогообложения «доходы» (Раздел 2.1) и тех, кто выбрал объект «доходы минус расходы» (Раздел 2.2).

В обоих разделах добавилось поле для указания признака налогоплательщика:

- код «1» должны проставлять налогоплательщики, производящие выплаты и иные вознаграждения физическим лицам;

- код «2» – ИП, не производящие такие выплаты и вознаграждения.

- графа 2/5: дата поступления средств (в верхнем поле строки) или срок их использования (в нижнем поле строки);

- графа 3/6: размер средств, срок использования которых в предыдущем отчетном периоде не истек (в верхнем поле строки), или неиспользованные средства, которые не имеют срока использования (в нижнем поле строки);

- графа 4/7: сумма средств, использованных по назначению (в верхнем поле строки), или не использованных по назначению (использованных не по назначению) в отчетном периоде (в нижнем поле строки).

Новая форма стала более детальной. Теперь большинство стоимостных показателей в Разделе 2.1 и Разделе 2.2 нужно указывать не одной строкой за год, а за каждый отчетный период нарастающим итогом. Изменения коснулись строк «доходы», «расходы», «налоговая база», «сумма полученного убытка», «ставка налога» и «сумма исчисленного налога».НАША СПРАВКАСроки подачи декларации по УСНВ зависимости от того, кто является налогоплательщиком, различаются и сроки сдачи отчетности. Так, организациям-«упрощенцам» по общему правилу подать годовую декларацию нужно до 31 марта года, следующего за налоговым периодом, а ИП могут сделать это на месяц позже – до 30 апреля (п. 1 ст. 346.23 НК РФ). Если же последний день подачи отчетности выпадает на выходной, то таким днем считается следующий за ним первый рабочий день (п. 7 ст. 6.1 НК РФ).Помимо расширения и детализации основных разделов декларации, был добавлен и новый Раздел 3 «Отчет о целевом использовании имущества (в том числе денежных средств), работ, услуг, полученных в рамках благотворительной деятельности, целевых поступлений, целевого финансирования». Заполняется он только теми налогоплательщиками, кто получил такие средства. В Разделе 3 нужно указать, какой вид целевого финансирования получила организация или ИП (код можно посмотреть в Приложении № 5 к Порядку). В этих графах необходимо указать следующие сведения:

В конце Раздела 3 предусмотрена итоговая строка.

Декларация по ЕСХН

Налоговая декларация по единому сельскохозяйственному налогу

Образец заполнения налоговой декларации по единому сельскохозяйственному налогу

В отличие от «упрощенцев», тем, кто уплачивает единый сельскохозяйственный налог, не придется долго привыкать к новой форме декларации – в нее было внесено не много изменений.

Форма утверждена приказом ФНС России от 28 июля 2014 года № ММВ-7-3/384@ «Об утверждении формы налоговой декларации по единому сельскохозяйственному налогу, порядка ее заполнения, а также формата представления налоговой декларации по единому сельскохозяйственному налогу в электронной форме».

Небольшие изменения коснулись титульного листа. В нем добавлены новые поля, заполняемые в случае реорганизации компании: код формы реорганизации и ИНН / КПП реорганизованной компании. Сами строки аналогичны полям в декларации по УСН, порядок заполнения которых мы уже рассмотрели выше.

В Разделе 1 «Сумма единого сельскохозяйственного налога, подлежащая уплате в бюджет, по данным налогоплательщика» после поля, в котором отражается уплата авансовых платежей, появилась строка для указания данных ОКТМО (003). Эту строку не стоит путать с аналогичной по названию строкой 001. Как указано в п. 4.

1 Порядка заполнения налоговой декларации (далее – Порядок заполнения), если в строке 001 код указывается обязательно, то строка 003 заполняется только в том случае, если в отчетном периоде организация поменяла место своего нахождения и, соответственно, налоговую инспекцию. В этом случае по строке 003 проставляется новый ОКТМО.

Если изменений не было, то в строке 003 ставится прочерк (п. 4.1 Порядка заполнения).

В Раздел 1 были внесены хоть и не существенные, но весьма удобные изменения – теперь в декларации продублирован последний день уплаты авансовых платежей. Это позволит бухгалтерам не отслеживать каждый раз эту дату, нужно будет просто открыть налоговую декларацию.

Сроки подачи декларации по ЕСХН

По общему правилу подать годовую декларацию нужно до 31 марта года, следующего за налоговым периодом (п. 2 ст. 346.10 НК РФ). Если же последний день подачи отчетности выпадает на выходной, то таким днем считается следующий за ним первый рабочий день (п. 7 ст. 6.1 НК РФ).

Единственное значительное новшество в декларации – введение Раздела 3 «Отчет о целевом использовании имущества (в том числе денежных средств), работ, услуг, полученных в рамках благотворительной деятельности, целевых поступлений, целевого финансирования».

С заполнением этого раздела не должно возникнуть никаких трудностей. В нем отражаются средства, полученные на целевое финансирование, за исключением субсидий автономным учреждениям. Всего в Разделе 3 четыре графы. Первая предназначена для отражения кода вида поступления средств. Кодов достаточно много, и посмотреть их все можно в Приложении 5 к Порядку заполнения.

Далее идут три графы 2/5, 3/6, 4/7, которые содержат верхнюю и нижние поля строк. При этом, заполнять нужно только одно поле – или верхнее или нижнее. В графе 2/5 отображаются дата поступления средств или срок их использования.

Стоимость имущества, выполненных работ, оказанных услуг, перечисленных денег или сумму средств, срок использования по которым еще не истек, следует записать в графу 3/6.

А в графе 4/7 отражается сумма средств использованных по назначению или сумма средств не использованных по назначению (использованных не по назначению). В конце Раздела имеется итоговое поле для отражения общих показателей по графам.

www.garant.ru

Коды в едином расчете по страховым взносам-2017

Актуально на: 16 января 2018 г.

Некоторые сведения в расчете по страховым взносам необходимо отражать в закодированном виде.

Расчет по страховым взносам: коды способа представления

На самом деле данные коды не должны волновать плательщика страховых взносов. Ведь эти коды проставляет работник ИФНС в зависимости от способа представления расчета плательщиком (например, если работодатель лично подаст расчет на бумажном носителе, инспектор при приеме такого расчета поставит на нем код «02).

РСВ: коды форм реорганизации/ликвидации

Источник: http://lubnitsa.ru/kody-reorganizacii-likvidacii/

Ликвидация ИП на ЕНВД — пошаговая инструкция, образец и особенности :

Единый налог на вмененный доход – режим уплаты налогов, который может использоваться только при осуществлении определенных видов деятельности, например таких, как осуществление торговли или оказание услуг населению.

Отличительные особенности

Основная особенность режима в том, что размер полученного дохода не имеет значения при определении налоговой базы. Расчёт производится от размера предполагаемого дохода, который определяется на уровне государства. Отсюда и просторечное название «вмененка». Иными словами, государственные органы устанавливают или точнее вменяют размер прибыли.

Система налогообложения не предполагает уплаты следующих налогов:

- на доходы физических лиц;

- НДС;

- налог на имущество.

Ликвидация

Определение ликвидации ИП — это прекращение регистрации физического лица как предпринимателя. Как только лицо пройдет всю процедуру и получит письменное подтверждение об удалении из реестра, оно сразу лишается всех прав и обязанностей, которые имел, осуществляя свою деятельность. Естественно, есть ограничение. Если остались долги, то физическое лицо, не имея статуса предпринимателя, должно по ним рассчитаться.

Помимо желания физического лица, ликвидация ИП на ЕНВД может проводиться в следующих случаях:

- банкротство;

- окончание срока действия регистрационных документов, позволяющих на законных основаниях находиться на территории страны;

- вынесение соответствующего решения судом;

- смерть физического лица.

В принципе, все описанные способы можно отнести к принудительным мерам, не считая процедуры банкротства, которая была инициирована самим физическим лицом.

Добровольная ликвидация

Перед началом добровольной процедуры ликвидации ИП на ЕНВД необходимо провести ряд подготовительных мер.

Прежде всего, необходимо узнать, в какой именно территориальный орган налоговой службы необходимо подавать документы, уточнить сумму государственной пошлины, которую следует уплатить, а также реквизиты для проведения оплаты. Получить эту информацию можно на сайте ФНС или обратившись лично в службу. В 2017 году пошлина составляет 260 рублей.

Заполнение заявления

Перед подачей документов необходимо заполнить заявление по утвержденной форме Р26001. Бланк формуляра можно взять в территориальном отделении ФНС или скачать с официального сайта.

Заявление можно заполнить на компьютере либо вручную. Если выбран второй вариант, то лучше использовать ручку с чёрной пастой, а буквы все писать заглавными.

Шрифт при заполнении документа на компьютере необходимо выбрать Courier New с высотой 18 кегель.

В верхней части документа заполняются графы с информацией о ФИО и ОГРНИП индивидуального предпринимателя. Затем указывается способ, которым будет передаваться заявление, контактные данные, вплоть до е-mail.

Дата закрытия

Датой ликвидации ИП на ЕНВД считается та, которая будет проставлена на документе, выданном налоговой службой после сдачи заявления (форма Р65001). Пока документального подтверждения на руках не будет, нельзя считать, что ИП закрыто. В свете этого через 5 дней после подачи заявления рекомендуется обратиться в орган, в который подавались документы за получением свидетельства.

Отчетность

Помимо вышеописанных мероприятий, необходимо произвести заполнение ЕНВД при ликвидации ИП, подать отчетность, даже за неполный период.

При уплате налога на вмененный доход отчетность подается до 20 числа того месяца, который следует за отчетным кварталом. Следовательно, если свидетельство получено в марте текущего года, то отчитаться необходимо до 20 апреля. В случаях, когда 20 число приходится на праздничный день либо выходной, то передать бумаги можно на следующий рабочий день.

Общие правила заполнения отчета

Все данные вносятся справа налево. Если какие-либо ячейки не заполняются, обязательно следует проставить в них прочерки. Все показатели, имеющие не целое значение, необходимо округлять по общему правилу. Также следует придерживаться следующих требований:

- если отчет заполняется вручную, то все буквы должны быть заглавными;

- цвет ручки должен быть черным или синим;

- абсолютно все страницы декларации следует пронумеровать в формате 001, 002 и так далее;

- первая страница отчета должна содержать дату заполнения и подпись составителя, то есть ИП;

- точный код налогового периода при ликвидации ИП на ЕНВД;

- при наличии печати на титульной странице ставится ее оттиск.

Декларация не подлежит сшиванию и печати с двух сторон на одном листе. Ни в коем случае отчет не должен содержать исправлений и помарок. В декларации не указываются начисленные штрафные санкции и пени.

В остальном заполнение отчетности ничем не отличается от остальных случаев заполнения подобных документов.

Титульная страница

В поле под названием «ИНН» указывается номер, который указан в свидетельстве или в выписке из ЕГРЮЛ. Код состоит из 10 цифр. Форма рассчитана на заполнение юридическими и физическими лицами. Поэтому ИП в последних двух ячейках проставляет прочерки.

Поле с наименованием «КПП» индивидуальные предприниматели не заполняют.

В зависимости от срока работы физического лица в качестве предпринимателя, вносятся данные в строку «Номер корректировки». Если отчет составляется впервые, то ставится 0, если отчет подается за второй квартал работы, то проставляется 1 и так далее.

Следующая графа «Налоговый период», то есть графа, подтверждающая период, за который подается отчет. Как говорилось ранее, при ликвидации ИП на ЕНВД код налогового периода очень важен.

Затем идет пункт «Отчетный период», где уточняется период, за который подается отчет.

В поле «Представляется в налоговый орган» указывается код налогового органа. В графе «По месту учета» отображается код места, куда представляется декларация.

Ниже в отчете указываются персональные данные налогоплательщика, ФИО. Затем прописываются коды, которые соответствуют классификатору ОКВЭД и прописаны в уставной документации, то есть для ИП они указываются в выписке из реестра регистрации юридических и физических лиц. Если деятельность ведется в нескольких направлениях, то указывается тот вид деятельности, где максимальный доход.

Затем вносятся данные в строку «Форма реорганизации». Блок подлежит заполнению исключительно в случае ликвидации или реорганизации. В остальных случаях проставляются прочерки.

В поле «Номер контактного телефона» проставляется номер, по которому можно связаться с подателем декларации.

В блоке «На страницах» прописывается количество прилагаемых страниц в формате «000…».

Далее следует графа «Доверенность и полнота сведений». Если декларация подается по доверенности от уполномоченного лица, то проставляется код 2. Если отчет заполнялся ИП, то 1.

Место подачи декларации

Декларация ЕНВД при ликвидации ИП подается по фактическому месту, где проводится предпринимательская деятельность. Если четко определить его невозможно, к примеру, ИП оказывает автотранспортные услуги или осуществляет разносную торговлю, то документы подаются по месту регистрации физического лица.

В случаях, когда точек ведения бизнеса несколько, и все они расположены в одной местности, то подается только одна декларация, но с суммарными показателями по всем точкам, информация о которых отображается во втором разделе. Если деятельность одинаковая, но точки расположены в разных территориальных единицах, то в каждую налоговую службу придется подавать отдельно отчет, второй раздел отчета не заполняется, а просто суммируются показатели.

Способы декларирования

При ликвидации ИП на ЕНВД особенностей подачи отчета нет.

Первый способ – бумажный вариант, который подается в 2-х экземплярах. На втором налоговая служба должна проставить отметку о получении.

Второй способ – через почтовое отделение. Письмо желательно оформить заказным. Рекомендуется документы отправлять с уведомлением, которое после получения налоговой службой должно вернуться отправителю. Не стоит забывать, что есть срок для пересылки, который необходимо учитывать. Поэтому отослать декларацию следует заранее.

Третий способ – через интернет. Для такого метода придется удостоверить свою подпись нотариально. Если это было сделано ранее, то проблем со сдачей отчета не будет.

Заполнение декларации

Очень важно правильно указать код налогового периода при ликвидации ИП на ЕНВД. Именно он дает возможность понять специалистам ФНС о том, что бизнес закрывается.

В целом, коды налоговых периодов – это двухзначное число:

- 22 соответствует 1 кварталу;

- 23 – 2 кварталу и так далее.

Если речь идет о закрытии, то код ликвидации ИП в декларации по ЕНВД другой:

| 51 | Реорганизация или ликвидация ИП в 1 квартале |

| 54 | Реорганизация или ликвидация ИП во 2 квартале |

| 55 | Реорганизация или ликвидация ИП в 3 квартале |

| 56 | Реорганизация или ликвидация ИП в 4 квартале |

Помимо кода налогового периода при закрытии ИП, необходимо указать код формы реорганизации, то есть дать уточнение. Код ликвидации — 0.

Нулевая декларация

Многих бизнесменов интересует вопрос о том, можно ли подать декларацию по ЕНВД при закрытии ИП с кодом ликвидации и нулевым результатом. Нет, так делать нельзя.

Не стоит забывать, что размер вмененного налога рассчитывается государством и никоим образом не зависит от дохода, который фактически получил предприниматель за отчетный период. Поэтому, если даже никакой прибыли не было, придется заплатить налог.

Даже если у предпринимателя есть действительно оправдательные факторы, произошел пожар или обокрали магазин, сдать нулевую декларацию нельзя. Проще говоря, точка зрения контролирующих органов только одна: ведете бизнес — платите налог, не ведете – снимайтесь с учета.

Штрафные санкции

Даже при ликвидации ИП не стоит забывать, что за неподачу отчетности предусмотрены штрафные санкции.

| Нарушение | Размер санкций |

| При несвоевременной сдаче отчетности но уплате ЕНВД | 1 тыс. рублей |

| При отсутствии отчета и неуплате налога | 5 % от размера налога, причем за каждый месяц просрочки, даже если он неполный. Штрафные санкции начисляются с момента, который положен для предоставления отчета, но не может превышать 30 % и не может быть меньше 1 тыс. рублей. |

Что делать после ликвидации

Любое физическое лицо должно помнить, что даже после закрытия ИП человек не освобождается от уплаты всех налогов, страховых взносов и долговых обязательств, которые появились во время ведения бизнеса.

Если у ИП была печать, то она не подлежит обязательному уничтожению. Ведь ей можно воспользоваться при открытии нового ИП. А открыть новое предприятие можно на следующий день после закрытия. Документы, которые были сформированы на протяжении деятельности ИП, должны храниться в течение 4 лет.

Источник: https://BusinessMan.ru/likvidatsiya-ip-na-envd---poshagovaya-instruktsiya-obrazets-i-osobennosti.html

Ликвидационная декларация при закрытии ИП

При закрытии бизнеса предприниматель исключается из Единого Реестра и с этого момента ИП считается официально ликвидированным. Процедура регулируется Законом № 129-ФЗ от 08.08.01 г. и подразумевает совершение ряда обязательных действий. В том числе уплачиваются долги по налогам и сборам в бюджет и социальные фонды, а также подается декларация при закрытии ИП.

В какой форме составляется отчетность? Это зависит от особенностей налогообложения предпринимательской деятельности. Разберемся, как правильно подать декларацию при ликвидации бизнеса физлица.

Нормативный регламент закрытия ИП – общий требования

Механизм прекращения предпринимательства подробно описан в стат. 22.3 Закона № 129-ФЗ.

В первую очередь, чтобы инициировать процедуру закрытия, следует подать пакет документов в территориальные налоговые органы по месту проживания гражданина (либо его временного пребывания).

При этом заполняется заявление утвержденной формы Р26001, платится госпошлина в сумме 160 руб. Дополнительно прикладываются справки из ПФР о том, что все персонифицированные сведения за сотрудников были сданы в срок.

Отдельные случаи ликвидации ИП описаны в п. 2-6 стат. 22.3. В частности, это закрытие бизнеса по причине принятия судебного решения, смерти гражданина, признания несостоятельности, лишения права на ведение бизнеса и т.д. Если все документы заполнены правильно, сведения достоверны, срок ликвидации не превышает 5 дней (рабочих) от момента подачи данных в ИФНС (стат. 8 Закона № 129-ФЗ).

Относительно деклараций, подать все формы лучше до того, как ИП будет ликвидирован. Но если по каким-то причинам предприниматель не успел отчитаться, налоговики не вправе отказать в ликвидации ИП или в приемке отчетных форм.

В случае нарушения законодательных сроков сдачи деклараций, а также при перечислении налоговых платежей с опозданием, налогоплательщику будут предъявлены штрафные санкции.

Взыскать штрафы ИФНС может и после того, как предприниматель официально ликвидирует свою деятельность.

Ликвидационная декларация при закрытии ИП на ОСНО

Когда ИП ведет бизнес на общем налоговом режиме, основными налогами, по которым он обязан отчитаться, являются – НДС и НДФЛ с доходов. Следовательно, при закрытии ИП на ОСНО подаются декларации за последний налоговый период по НДС и подоходному налогу.

Сроки подачи деклараций для ИП на ОСНО:

- НДФЛ – согласно п. 2 стат. 229 физлица, ликвидирующие свой бизнес, обязаны отчитаться по ф. 3-НДФЛ за текущий налоговый период в 5-дневный срок с даты закрытия ИП. Перечислить сумму подоходного налога в бюджет следует в 15-дневный срок от момента предоставления декларации.

- НДС – согласно п. 5 стат. 174 декларация по налогу на добавленную стоимость (с кодом «0» на титульнике) предоставляется в общие сроки для всех налогоплательщиков, включая закрывающихся ИП. Крайняя дата подачи установлена как 25-ое число следующего за налоговым периодом месяца. Уплата налога выполняется как обычно, то есть равными суммами с разбивкой на 3 последующих месяца.

Закрытие ИП – налоговая декларация по ЕНВД

При ведении предпринимательской деятельности с использованием специального вмененного режима, основной формой отчетности для физлица становится декларация по единому налогу, ЕНВД.

Снятие с учета плательщика вмененки в середине квартала дает бизнесменам законную возможность исчислить налог не за весь квартал, а за фактически отработанные календарные дни отчетных месяцев.

Поскольку налоговым периодом при ЕНВД признается не год, а квартал, при закрытии ИП необходимо отчитаться перед ИФНС путем подачи декларации по вмененному режиму.

Сдавать отчет следует до 20-го числа. Бланк утвержден в Приказе ФНС № ММВ-7-3/353 от 04.07.14 г., где перечислены правила составления документа. При заполнении нужно обратить внимание на правильность указания кодов на титульнике. В частности, если проводится ликвидация ИП, следует отразить код «0» в поле код реорганизации/ликвидации. А по строке код периода приводится специальный цифровой показатель:

- 51 – для 1 кв.

- 54 – для 2 кв.

- 55 – для 3 кв.

- 56 – для 4 кв.

Сроки уплаты единого налога при закрытии ИП соответствуют общим по стат. 346.32. Крайней датой для перечисления сумм за квартал признается 25-ое число. Следовательно, общие сроки для сдачи отчета (уплаты налога) на 2018 г. будут такими:

Источник: https://www.zakonrf.info/content/articles/ip-deklaracia-zakrytia/

Код налогового периода при закрытии ИП

Для того чтобы закрыть свое ИП лицо предоставляет в ФНС налоговую декларацию. Для выполнения этого действия бизнесмену дается срок в пять рабочих дней, отсчитываемых от даты внесения в Единый государственный реестр ИП записи о том, что он прекратил свою предпринимательскую деятельность. Налоговая декларация должна содержать в этом случае помимо прочего коды налогового периода.

То, как будет заполнен документ, и какой установлен срок для подачи будет зависеть от того, какая налоговая система выбрана индивидуальным предпринимателем. Он мог выбрать, например, между общей или упрощенной системой налогообложения, ЕНВД, ЕСХН.

Если говорить о налоговой декларации, то в ней предполагается использование 2-значного кода налогового периода. Однако платежные поручения тоже должны содержать эту информацию, но здесь требуется применение 10-значного кода.

Оба варианта кодировки содержат сведения о периоде, установленного предпринимателю для осуществления выплаты налога.

Отчет ИП во время ликвидации предприятия

Когда физическое лицо решает закрыть ведение своего ИП, то в налоговую службу им должны быть предоставлены следующие документы:

- заявление о госрегистрации завершения физлицом своей индивидуальной предпринимательской деятельности (форма Р26001). Для предъявления заявления в инстанцию доверенным лицом, требуется нотариально заверить документ;

- квитанцию, подтверждающую факт оплаты пошлины;

- Определенную документацию о своих работниках предприниматель также передает Пенсионному фонду РФ и Фонду социального страхования, до того как ИП будет закрыто.

- Обратившись в Фонд социального страхования, предприниматель должен снять себя с учета. Здесь не такая схема как в Пенсионном фонде, если там снятие с учета происходит автоматически после поступившей информации из ФНС об остановке деятельности ИП.

При прохождении такой процедуры, физическим лицом выплачивается фиксированная страховка в Пенсионный фонд на протяжении 15-ти календарных дней, отталкиваясь от даты госрегистрации ликвидации ИП.

Закрытие может быть осуществлено когда угодно, по усмотрению самого физического лица, при этом декларация подается без учета отчетного периода, он не играет роли.

Применение общей системы налогообложения

Если свое ИП решил закрыть бизнесмен, который воспользовался общей системой налогообложения, то подаваемая в налоговую инстанцию декларация должна быть формы 3-НДФЛ. Она должна содержать данные о доходности ИП, заработанной им в диапазон дат между тем, когда было подано заявление об остановке деятельности и когда ИП было исключено из ЕГРИПа.

После чего, на протяжении 15-ти календарных дней, начиная с даты передачи 3-НДФЛ в налоговую службу, предприниматель выплачивает налог. Также в декларации требуется указание кода налогового периода, тождественного 50. Использование такого кодового наименования применяется при остановке деятельности.

Код 50 говорит о том, что указаны данные о налогах за период последнего календарного года.

Применение упрощенной системы налогообложения

Налоговый кодекс РФ предусматривает срок предъявления декларации по случаю упразднения ИП, работающего по упрощенной схеме налогообложения. Это должно быть сделано не позже 25 числа месяца, идущего следом за месяцем остановки деятельности.

В это же время коммерсантом должны быть уплачены налоговые обязательства. В налоговые инстанции не позже 15 дней со дня закрытия налогоплательщиком предоставляется извещение об остановке работы ИП.

Федеральная налоговая служба РФ издала приказ от 04 июля 2014 года, в котором утвердила Порядок внесения конкретных данных в декларацию по упрощенной системе.

В Приложении №1 этого документа указаны следующие коды для ликвидации ИП:

- 50 – обозначает крайний налоговый период ИП;

- 34 — обозначает календарный год;

- 96 – обозначает крайний календарный год при остановке ИП по упрощенной системе;

- 0 – код ликвидации ИП.

Когда предприятие ликвидируется, коммерсантом должна быть подана нулевая декларация по упрощенной системе (доходность). Налоговые законы обязуют предпринимателей подавать декларацию по месту своей регистрации, в срок не позже 30 апреля после последнего календарного года.

В этом случае налоговый кодекс не предусматривает какой-либо альтернативный срок для подачи такой документации (даже если предприятие ликвидируется). Декларационная деловая бумага при остановке работы ИП должна быть подана предпринимателем не позже 3 мая после последнего календарного года.

Это означает, что физическое лицо, уже не выступая в роли бизнесмена, может предъявить налоговому органу налоговую декларацию.

В то же самое время Министерство финансов утверждает, что физическое лицо обязано предоставить в налоговый орган декларацию и заплатить налог, установленный на время предпринимательской активности. По такому сценарию, в согласии с указом налоговой службы упомянутом выше, код налогового периода будет 50.

Ип с использованием единого налога на вмененный доход

При таком сценарии, ИП для остановки своей деятельности заполняет для налоговых органов заявление формы ЕНВД-4.

Закрыв свое дело, физлицо бывшее индивидуальным предпринимателем передает декларацию налоговому органу и платит налог государству в согласии со стандартными сроками, при этом не выступая в роли бизнесмена.

Сделать это требуется до 20 числа месяца, идущего следом за отчетным. В таком случае, предприниматель перестает вести бизнес по такой схеме и уже не является налогоплательщиком по едином налогу на вмененный доход.

Ип с использованием единого налога на вмененный доход

Заявление по такой форме предоставляется в период 5 дней, после указания в ЕГРИПе информации о закрытии ИП.

ФНС рекомендует все же предоставить всю отчетность и уплатить все налоговые обязательства, до того как в реестре будет зарегистрировано остановка деятельности ИП.

Порядок внесения конкретных данных в декларацию по ЕНВД, утвержденный ФНС РФ, в Приложении №1 для закрытия ИП определяет использование следующих кодов:

- 50 обозначает последний налоговый период;

- 55 обозначает третий квартал при закрытии ИП;

- 56 обозначает четвертый квартал при закрытии ИП;

Процедура по остановке ИП, работающего по такой схеме не аннулирует бюджетных долгов. В такой ситуации предпринимателю следует предоставить в налоговую службу декларацию по случаю ликвидации и выплачивает налог за последний квартал своей работы. Декларация по завершению ИП по ЕНВД подается перед оформлением заявления, либо по окончанию налогового периода.

При этом нет возможности подачи «нулевой декларации» по ЕНВД. Однако, если предприниматель решил закрыть свое дело не дождавшись конца квартала, нулевым значением он пользуется за то время, когда ИП не функционировало.

Если функционирование деятельности продолжалась лишь часть месяца, то показатель должен отображать то, сколько дней прошло с открытия ИП, либо его закрытия (удаление из реестра данных об ИП)

Читайте больше информации в статье про личный кабинет налогоплательщика.

Ип с использованием единого сельскохозяйственного налога

Срок, установленный для предъявления декларации по такой схеме – в срок не позже 25 числа, в месяце, следующим за ликвидацией ИП. Если дата предъявления декларации выпала на выходной или праздничный день, то предпринимателю необходимо представить ее в соответствии с часами работы.

Порядок внесения конкретных данных в декларацию по ЕСХН утвержденный налоговой службой РФ, в Приложении №1 для ликвидации ИП определяет использование следующих кодов:

- 50 обозначает крайний налоговый период;

- 96 обозначает последний календарный год при остановке предпринимательской активности по ЕСХН;

В Приложении №2 определено, какие должны быть использованы коды при закрытии ИП:

- 1 – преобразование предприятия;

- 2 – слияние предприятий;

- 3 – разделение предприятия;

- 5 – присоединение одного предприятия к другому;

- 6 – разделение и одновременное присоединение одного предприятия к другому;

- 0 – ликвидация предприятия.

Штрафы за просроченный срок предоставления налоговой декларации

Налоговый кодекс, в статье 119 постановляет наложение государством штрафа на предпринимателя, в случае нарушения рока предоставления декларации.

Штраф уплачивается в размере 5-ти процентов от невыплаченных налогов, в дополнение к самим налогам. Чтобы высчитать эту сумму, за основу берутся сведения из деклараций, ежемесячно с момента подачи.

Максимальная величина штрафа – 30 процентов от всего налога, минимальная – 1 тыс. руб.

https://www.youtube.com/watch?v=HBmy0R6pRmc

КоАП в свою очередь за нарушение сроков подачи взыскивает с предпринимателя штраф в размере 300-500 руб.

Источник: http://www.markint.ru/kod-nalogovogo-perioda-pri-zakrytii-ip/

Отчетность после закрытия ИП в 2018 году — налоги и взносы

Прекращение деятельности гражданина в качестве индивидуального предпринимателя не ограничивается только сдачей формы Р26001 и оплатой госпошлины. В связи с этим часто возникают следующие вопросы: при закрытии ИП какие декларации и отчеты нужно сдать? Необходимо ли дополнительно сниматься с учета в качестве работодателя? Ответим подробнее на данные вопросы.

Налоговая отчетность при закрытии ИП

Срок сдачи «ликвидационных» деклараций зависит от того, какой режим налогообложения применяет индивидуальный предприниматель.

Упрощенная система налогообложения (УСН)

При снятии с учета ИП, применяющего УСН, декларация подлежит сдаче в срок не позднее 25 числа месяца, следующего за тем, когда была внесена запись в ЕГРН о прекращении деятельности гражданина в качестве ИП.

Например, запись о прекращении ИП деятельности была внесена в ЕГРИП 20 сентября, декларацию по УСН бывший предприниматель обязан сдать в срок не позднее 25 октября.

Примечание: сдать упрощенную декларацию ИП может и одновременно с заявлением на прекращение деятельности.

Декларация при закрытии ИП заполняется по той же форме, что и обычная годовая, единственное, в поле «Налоговый период (код)» указывается значение 50, а не 34 как обычно.

Скачать бланк формы по КНД 1152017 налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения.

Инструкция по заполнению декларации по УСН – скачать

Рисунок 1. Титульный лист «ликвидационной» декларации ИП на УСН

Единый налог на вмененный доход (ЕНВД)

Для предпринимателей на вмененке отдельных сроков сдачи декларации при снятии с учета, как, например, для упрощенцев, законодательство не предусматривает. Она сдается в общем порядке и в установленный п. 3 ст. 346.32 НК РФ срок – не позднее 20 числа месяца, следующего за отчетным кварталом.

Единственным отличием в порядке заполнения указанной отчетности является код налогового периода. В зависимости от квартала, за который сдается «ликвидационная» декларация, на Титульном листе указываются следующие коды налоговых периодов:

- 51 – при закрытии ИП в первом квартале;

- 54 – при закрытии ИП во втором квартале;

- 55 – если ИП прекратил деятельность в 3 квартале;

- 56 – если ИП прекратил деятельность в 4 квартале.

Допустим, ИП прекратил деятельность (была внесена соответствующая запись в реестр) 1 февраля, декларацию он должен сдать до 20 апреля при этом указав на Титульном листе код налогового периода – 51.

Скачать бланк формы по КНД 1152016 налоговой декларации по единому налогу на вмененный доход для отдельных видов деятельности.

Инструкция по заполнению декларации по ЕНВД – скачать

Рисунок 2. Титульный лист «ликвидационной» декларации ИП на ЕНВД

Единый сельскохозяйственный налог (ЕСХН)

Декларация по единому сельхозналогу при закрытии ИП сдается в те же сроки, что и упрощенная, а именно до 25 числа месяца, следующего за тем, когда была внесена запись в ЕГРИП о прекращении гражданином предпринимательской деятельности.

При заполнении Титульного листа указывается код 96 (последний налоговый период при прекращении предпринимательской деятельности).

Таким образом, если ИП снялся с учета 2 июня, декларацию по ЕСХН он должен сдать в налоговую не позднее 25 июля.

Скачать бланк формы по КНД 1151059 налоговой декларации по единому сельскохозяйственному налогу.

Инструкция по заполнению декларации по ЕСХН – скачать

Рисунок 3. Титульный лист «ликвидационной» декларации ИП на ЕСХН

Патентная система налогообложения (ПСН)

Ни обычная, ни «ликвидационная» декларация ИП на патенте не сдается. Предприниматели указанного режима полностью освобождены от обязанности сдачи налоговой отчетности.

Общая система налогообложения (ОСНО)

Предприниматели на общем режиме налогообложения при прекращении деятельности обязаны сдать отчетность по НДС и НДФЛ.

Примечание: декларацию по налогу на имущество ИП не сдают, ни обычную, ни «ликвидационную».

Декларация по НДФЛ

«Ликвидационная отчетность» по подоходному налогу заполняется в точности, как обычная ежегодная декларация.

Код налогового периода не меняется и указывается в виде значения «34».

Срок сдачи 3-НДФЛ при закрытии ИП – не позднее 5 дней с даты прекращения предпринимательской деятельности.

Скачать бланк формы 3-НДФЛ налоговой декларации по налогу на доходы физических лиц.

Инструкция по заполнению декларации 3-НДФЛ – скачать

Рисунок 4. Титульный лист «ликвидационной» декларации 3-НДФЛ

Декларация по НДС

При закрытии ИП декларация по налогу на добавленную стоимость сдается в том же порядке, что и обычная, а именно в срок до 25 числа месяца, следующего за прошедшим отчетным кварталом.

Скачать бланк формы по КНД 1151001 налоговой декларации по налогу на добавленную стоимость.

Инструкция по заполнению декларации НДС – скачать

Страховая отчетность при закрытии ИП с сотрудниками

ИП, не имеющие наемных работников при снятии с налогового учета никакую отчетность по страхованию не сдают.

Уплата взносов за себя производится не позднее 15 календарных дней с даты госрегистрации прекращения деятельности в качестве ИП включительно.

ИП-работодатели при прекращении деятельности обязаны сдать за своих сотрудников соответствующую отчетность

Примечание: в 2018 году отдельно сниматься с учета в качестве работодателя не нужно.

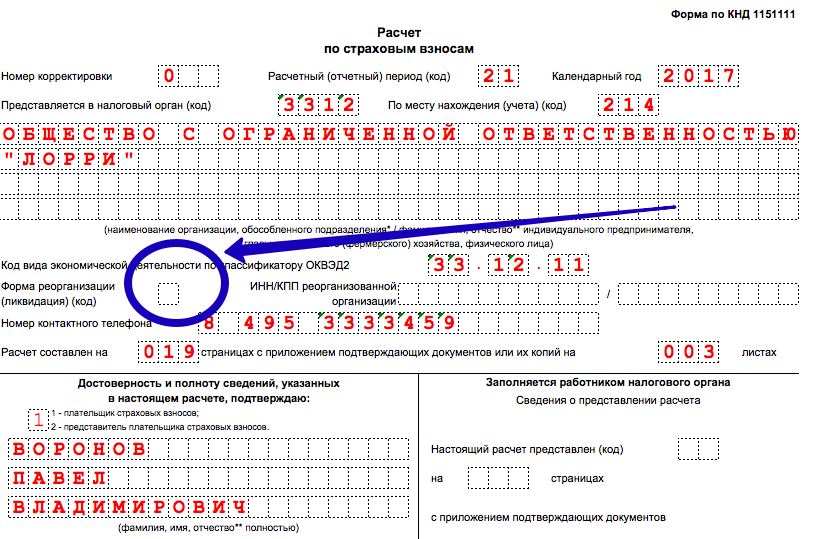

Расчет по страховым взносам (в ИФНС)

При прекращении физическим лицом деятельности в качестве ИП расчет по страховым взносам (далее РСВ) необходимо сдать до дня подачи заявления о закрытии ИП в налоговый орган.

В настоящий момент, существует неясность относительно того, какой код расчетного (отчетного) периода необходимо указать на Титульном листе РСВ. Дело в том, что порядок заполнения расчета устанавливает «ликвидационные» коды только для организаций. Так, в Приложении 3 к РСВ организации при ликвидации указывают коды: 51, 52, 53 и 90 (в зависимости от периода за который сдается документ).

Для ИП таких кодов нет, в связи с чем неясно, что указывать индивидуальному предпринимателю: код при сдаче обычной отчетности (21, 21, 33, 34) или «ликвидационный» код, установленный для организаций (51, 52, 53, 90).

На февраль 2018 года финансовое ведомство дало разъяснение лишь для тех ИП, что являются главами КФХ. Они, в соответствии с Письмом ФНС от 25 декабря 2017 г. N ГД-4-11/26372@, при сдаче расчета в связи с прекращением деятельности должны указывать следующие коды:

- 83 – 1 квартал;

- 84 – полугодие;

- 85 – 9 месяцев;

- 86 – год.

Источник: https://BiznesZakon.ru/ip/otchetnost-posle-zakrytiya-ip-nalogi-vznosy-deklaracii

Форма реорганизации ликвидация код для ип

Если ИП привлекал наемных сотрудников, то предварительно ему необходимо их уволить и заявить во внебюджетные фонды о снятии с учета в качестве работодателя (в ФСС и ПФР). При использовании в практике ККМ ее также нужно снять с учета ФНС.

Также нужно заблаговременно закрыть расчетный счет в банке, но уведомлять ФНС об этом по новым правила не нужно. Среди запрашиваемых ФНС документов при закрытии ИП налоговая декларация не числится.

Новые формы деклараций по УСН и ЕСХН

Так, на титульном листе появилось два новых поля: «код формы реорганизации (ликвидации) организации» и «ИНН / КПП реорганизованной организации».

Они используются, если в минувшем отчетном периоде организация-налогоплательщик проходила процедуру реорганизации.

Варианты кодов приводятся в Приложении № 3 к Порядку заполнения налоговой декларации.

утвержденному Приказом (далее – Порядок). Их всего шесть: В отличие от титульного листа, другие разделы претерпели более значительные изменения.

Онлайн журнал для бухгалтера

Какой код реорганизации (ликвидации) указывать на титульном листе расчета по страховым взносам в 2018 году? Можно ли оставить это поле пустым?

Или нужно поставить прочерк, если организация не находится в стадии реорганизации или ликвидации? Таблица кодов с расшифровкой представлена в данной консультации.

Форма расчета по страховым взносам, применяемого в 2018 году, утверждена приказом ФНС России от 10 октября 2018 № ММВ-7-11/551.

Далее надо указать код налогового или отчетного периода: первый квартал — 21, полугодие — 31, девять месяцев — 33, год — 34. Если компания рассчитывает ежемесячные авансовые платежи исходя из фактической прибыли, то код указывают в диапазоне от 35 до 46. Например, если вы сдаете декларацию по налогу на доходы предприятия за январь-апрель, укажите в ячейке 38, за январь-май — 39 и т.д.

В последнем налоговом периоде при реорганизации или ликвидации фирмы указывают код 50.

Отличия реорганизации от ликвидации

Для человека, не знающего тонкостей процесса прекращения деятельности организации достаточно сложно найти отличия реорганизации от ликвидации.

Однако, они существенные, несмотря на то, что выполняют одну и ту же задачу.

В данной статье доступным языком будет освещен этот вопрос.

В случае каких-то проблем с обществом с ограниченной ответственностью или же акционерным обществом нередко приходится задумываться о том, как прекращать деятельность.

Коды форм реорганизации и код ликвидации организации

Номер корректировки – при предоставлении декларации за отчетный период впервые указывается цифра «0—», если предоставляются корректирующие декларации, то указывается номер корректировки по порядку — «1—», «2—» и т.д.

По месту нахождения (учета) (код) — указывается код в соответствии с Приложением №3 к Порядку заполнения налоговой декларации по налогу на имущество. Данный код означает, что декларация представляется: В графах

« с приложением подтверждающих документов или их копий на…листах »

— указывается количество листов подтверждающих документов или их копий, включая копии документов, подтверждающих полномочия представителя налогоплательщика (в случае подписания Декларации и (или) ее представления представителем налогоплательщика), приложенных к Декларации.

Заполнение декларации по налогам – перечень кодов налогового периода, необходимых при закрытии ИП

При закрытии ИП бизнесмен на протяжении 5 рабочих дней с момента внесения записи о прекращении ведения бизнеса в Единый госреестр ИП подаёт в инспекцию ФНС РФ налоговую декларацию. В этом документе коммерсант указывает конкретные сведения о своей компании — коды налогового периода при закрытии ИП и др. заявление о госрегистрации завершения физлицом деятельности в качестве ИП по форме Р26001.

Декларация по ЕНВД при закрытии ИП

Закрыть ИП очень просто, если вы не находитесь на ЕНВД. В этой системе есть свои тонкости, в которых нужно разобраться. Хорошо, если вы решили «свернуться» по окончании отчетного периода.

А если нет, как быть? Совсем не хочется платить налог за 90 дней, если проработали 2 недели. И не надо. Налоговая не обяжет вас платить впустую, если вы отправите ей финальный отчет с кодом ликвидации.

Основное отличие в ее содержании.

Декларация по УСН

Налогоплательщики, использующие специальный упрощенный режим, обязаны отчитываться по единому налогу по истечении налогового периода (календарного года). За 2018 год налоговая декларация по налогу, уплачиваемому в связи с применением УСН, формируется и подается по новой форме.

Обязанность по составлению отчетности касается не только компаний, ведущих деятельность, но и приостановивших свою работу по различным причинам. Новая форма отчетности утверждена Приказом ФНС РФ за № ММВ-7-3/[email protected] от 26.02.16 г.

Источник: http://respect66.ru/forma-reorganizacii-likvidacija-kod-dlja-ip-52274/