Содержание

Что относится к производственному и хозяйственному инвентарю

Производственный инвентарь относится ли к нему тот или иной объект – очень частые вопросы бухгалтеров. Давайте на конкретных примерах разберемся, что именно представляют собой данные материальные ценности и как их проще всего идентифицировать при учете.

Законодатель четко не прописал, какими признаками должны обладать объекты, чтобы однозначно их отнести к инвентарю. Согласно сложившимся правилам в традиционный состав такого имущества включают следующие элементы:

К этой категории относятся столы и стулья сотрудников, диваны и кресла в приемной, оборудование конференц-залов, шкафы для бумаг, подставки для техники и другие образцы аналогичной функциональности.

- Специальное оборудование для бизнеса

Здесь речь идет о бизнес-телефонии: проводные стационарные аппараты, АТС разных модификаций, всевозможные модели факсовой техники и другой аналогичной аппаратуры связи.

- Оборудование для обеспечения нормальных условий работы

Это могут быть традиционные кондиционеры, или специальные увлажнители воздуха, приборы санитарной обработки помещений типа ДЕЗАР, вентиляторы и всевозможные ионизаторы и люстры Чижевского.

Обычно администрация и бухгалтерия работают с использованием компьютеров, мониторов, ноутбуков, копиров, сканеров, блоков питания и другой техники. Ее следует относить к специальным приспособлениям.

- Инвентарь для уборки в офисе и на улице

Щетки, швабры, лопаты, совки, грабли, пылесосы – что только не нужно, чтобы всегда содержать офис и прилежащую территорию в чистоте. Иногда требуется даже машинка для стрижки травы, коса или серп.

- Специальный инвентарь пожарной безопасности

Сразу приходят на ум обычные огнетушители, которые есть в каждом офисе: в коридоре или на лестнице. К этой категории также относятся специальные щиты, оснащенные особыми приспособлениями пожаротушения и ящики с песком.

- Инвентарь для освещения помещений и прилежащей территории

В эту группу попадут все осветительные приборы и устройства: лампы дневного света, светильник-бра, напольные торшеры, фонари и стойки освещения на улице, осветительные гирлянды и прочие аналогичные предметы.

- Все для гигиены работников в туалетных комнатах

Обычно это корзины для мусора, сушилки для рук, держатели полотенец и жидкого мыла, ершики для унитаза, держатели освежителя воздуха и туалетной бумаги и другие предметы сангигиены сотрудников.

Не стоит забывать и о таких предметах как: дыроколы, скоросшиватели, архивные коробы, степлеры всех размеров, наборы ручек/стержней/чернил, специальные перья, гранки, перфорации.

- Предметы для оборудования кухонной зоны на работе

Это традиционная техника: микроволновые печи, посудомоечные машины, тостеры, электрочайники, кофеварки и кофемашины различной стоимости, холодильники и столовые приборы и кухонная утварь.

Сроки службы инвентаря и инструмента определяются при его постановке на учет приказом по предприятию.

Учет инвентаря: особенности и документальное сопровождение

Можно учесть производственный и хозяйственный инвентарь как основные средства компании или в качестве материальных запасов. При отнесении к той или иной группе необходимо аргументация. Значит, нужно не только четко понимать, производственный и хозяйственный инвентарь что входит, но и почему один предмет – это ОС, а другой МПЗ и учет ведется на разных счетах.

Учет инструмента на предприятии

Инвентарь как основные средства

Давайте обратимся к «нормативке» по ОС, чтобы знать, что из инвентаря, инструмента, приспособлений можно сюда отнести. Как правило, изучают требования профильного ПБУ, для основных фондов это 6/01. Здесь нужно внимательно ознакомиться с критериями отнесения к данным активам.

https://www.youtube.com/watch?v=Q4eFaky7rmE

Что мы сразу видим: срок службы не менее 1 года, значит, если предмет теряет свои характеристики в течение 12 месяцев, то это точно не ОС, а МПЗ. Важно, чтобы вы не планировали продажу данного имущества, а задавались целью использовать в производственном процессе.

Не лишним будет посмотреть и Правила бухучета, где в пункте 4 подпункта б даны тезисно правила отражения выше обозначенных предметов. Здесь также обращается внимание учетчиков, что виды производственного инвентаря как ОС должны использоваться более 1 года.

Журнал учета и выдачи инструмента

Лимиты отнесения к ОС и МПЗ

Помимо СПИ нужно оценивать и стоимостной критерий отнесения к основным фондам или малоценке. Предел устанавливается учетной политикой фирмы, но законодатель тоже контролирует этот параметр. Для налоговиков важно, что вы сразу ставите в затраты периода, а что растягивает на срок более 1 года.

Что сказано по этому поводу в профильном ПБУ 5 – предельный лимит 40 000 рублей. Однако, если предмет все равно не сможет прослужить более 12 месяцев, ее нельзя ставить на учет как ОС, а сразу нужно списать при начале использования. Примером такого имущества может быть дорогой картридж.

На каком же счета учесть такой дорогостоящий но кратковременный по использованию актив? Давайте обратимся к плану счетов. Законодатель предусмотрел для целей учета такого имущества счет/субсчет 10.09 с расшифровкой наименования «Инвентарь и специальные приспособления».

Не забудьте при отнесении объектов поделить их на виды технологического оборудования производственного инвентаря и посуды и другие объекты в аналитике для большей наглядности. Тогда в оборотке по счетам 01.01, 02.01 и 10.09 вам будет ясно, о каких объектах речь.

, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Источник: https://raszp.ru/spravochn/proizvodstvennyy-inventar-yeto.html

Оборудование к установке. Бухгалтерский учет, счет, проводки

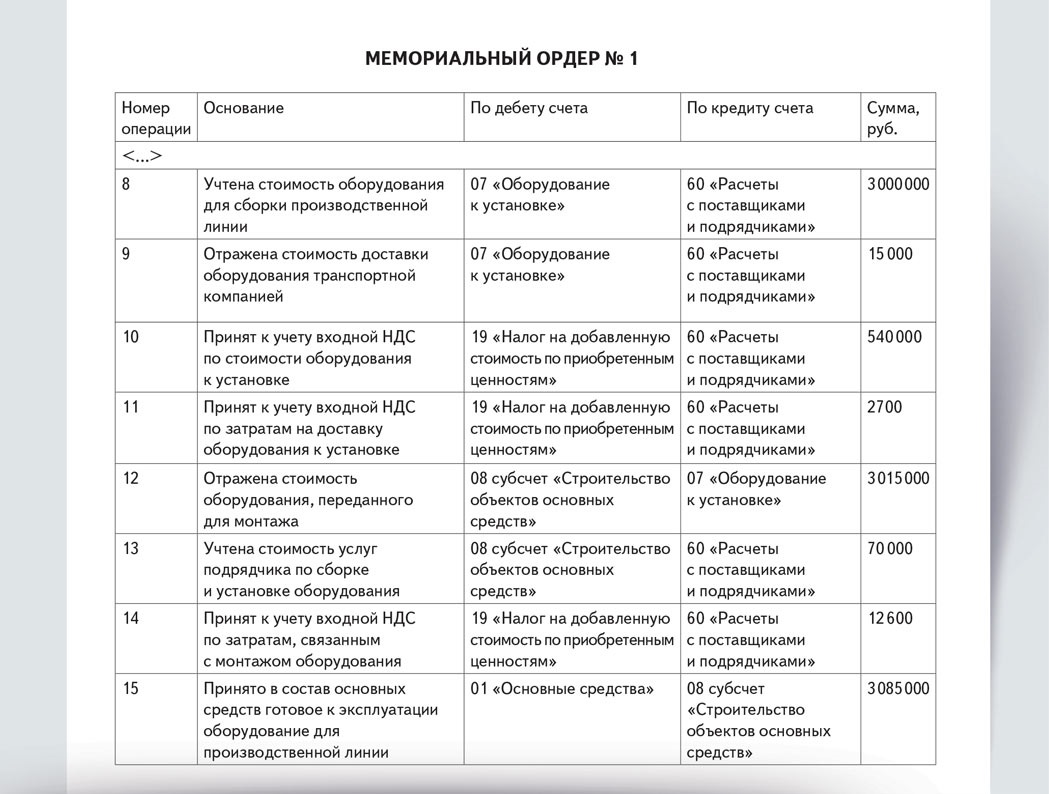

Обособленному учету подлежат основные средства, которые не могут использоваться по назначению сразу после их доставки на объект покупателя. Эта группа активов требует предэксплуатационной наладки, доработки, установки или оснащения дополнительными техническими элементами. В категорию таких основных средств могут включаться как единичные экземпляры оборудования, так и масштабные технические комплексы.

Понятие оборудования к установке в бухгалтерском учете

В бухгалтерском учете термин «оборудование к установке» объединяет комплекс амортизируемых материальных активов, которые до даты ввода в эксплуатацию должны подвергаться ряду подготовительных мероприятий. Эти объекты характеризуются такими свойствами:

- предполагается долгосрочное использование оборудования;

- высокая стоимость приобретения;

- после начала эксплуатации актив способен влиять на размер получаемой предприятием материальной выгоды;

- не могут быть запущены без первичного монтажа на специальной платформе, рабочем объекте, для некоторых видов оборудования требуется подвод коммуникаций, создание опор или подготовка фундамента;

- требуется сборка основных элементов;

- оборудованию может потребоваться настройка и программирование.

В группу основных средств, подлежащих установке, включают производственные, технологические активы, оборудование энергетического и лабораторного типа.

ВАЖНО! Нельзя отражать в составе оборудования к установке транспортные средства, машины сельскохозяйственного и строительного назначения, инструменты, используемые производственными рабочими, хозяйственный инвентарь и отдельно стоящие станки.

Особенности учета оборудования к установке

Основные средства, подлежащие предэксплуатационной сборке, настройке и установке приходуются предприятием на отдельный от других внеоборотных активов синтетический счет.

По этим объектам обособленный учет на спецсчете ведется до приобретения оборудованием свойств работоспособного актива. После всего комплекса монтажных и наладочных работ производится запуск основного средства.

В этот момент оформляется документация по вводу в эксплуатацию установленного оборудования, в учете составляется проводка перевода актива в состав ОС.

Техника отражается в учетных данных по суммарному объему понесенных затрат на ее покупку и предэксплуатационную подготовку:

- оплаченная поставщику стоимость оборудования;

- затраты, осуществленные на этапе доставки актива и его отгрузки на объект покупателя;

- расходы, связанные с пуско-наладочными и монтажными мероприятиями;

- величина ресурсов, затрачиваемых новым владельцем оборудования, на обеспечение необходимых условий хранения техники до ее запуска;

- возведение опор для оборудования, платформ, фундамента.

При одновременной закупке нескольких единиц активов, требующих сборки и последующей установки, накопленные по их подготовке общие затраты подлежат распределению между задействованными объектами. Монтаж может быть произведен своими силами или с привлечением специалистов сторонних организаций. Процесс монтажа подразумевает проведение таких работ, как:

- установка на площадке, отведенной для эксплуатации этого типа техники;

- сборка составных элементов;

- подсоединение измерительных и контрольных приборов, инженерных сетей;

- проверка правильности наладки;

- оценка работоспособности актива, исправности всех его деталей;

- изолирование проводки.

ЗАПОМНИТЕ! Оборудование, требующее монтажа, которое на отчетную дату не успели ввести в эксплуатацию, должно быть отражено в бухгалтерской отчетности.

В форме Баланса для него предусмотрена строка 1190, в которой стоимость таких активов суммируется с денежной оценкой прочих внеоборотных объектов.

Постановка на учет предприятия техники, подлежащей сборке и установке, осуществляется на основании документации, подтверждающей факт приема-передачи актива (например, подписанный акт ОС-14). Направление техники в монтаж отражается актом ОС-15. Это мероприятие сопровождается переводом стоимости устанавливаемого основного средства на счет вложений во внеоборотные средства.

Объем расходов, понесенных в связи с монтажными мероприятиями, зачисляется на стоимость актива на основании одного из двух документов:

- акт выполненных подрядной организацией работ;

- бухгалтерская справка.

Последний бланк используется в случаях, когда предэксплуатационные работы выполнялись сотрудниками владельца оборудования, сторонние организации для монтажа не привлекались.

После окончания подготовительного этапа проверяется работоспособность техники, правильность ее подключения, безопасность нового рабочего места для персонала. Следующий шаг – ввод в эксплуатацию.

С этого момента оборудование причисляется к категории основных средств.

Счет и типовые проводки

Обозначение принадлежности актива к основным средствам, которые не могут быть введены в эксплуатацию сразу после приобретения и требуют дополнительных монтажных и настроечных работ, осуществляется путем отнесения их стоимости на 07 счет. Этот счет является активным, его предназначение – обособленный учет технических средств, которые на дату приобретения не готовы к вводу в действие.

Получение оборудования фиксируется дебетовым оборотом по 07 счету, передача в сборку, монтаж или настройку – по кредиту счета.

ОБРАТИТЕ ВНИМАНИЕ! Дебетовое сальдо по 07 счету должно быть отражено в Балансе.

При помощи синтетического 07 счета повышается эффективность контроля сохранности устанавливаемого оборудования. Фирма, которой поручена сборка технических средств, приходует его составные части на забалансовом 005 счете дебетовым оборотом. При обратной передаче оборудования заказчику работ стоимость готового к эксплуатации основного средства снимается с 005 счета кредитовой записью.

Заказчик предэксплуатационного комплекса работ использует в своем учете такие типовые корреспонденции:

- Дебетование счета 07 с одновременным проведением кредитовых оборотов по счету 20 или 23 – запись свидетельствует об изготовлении хозяйственным способом технического оборудования для комплектования производственных линий.

- Д07 – К75 – подтверждение факта осуществления учредителем неденежного взноса в капитал компании в форме оборудования, требующего сборки.

- Д07 – К79 – оборудование было доставлено из филиала или обособленного подразделения предприятия.

- Д07 – К86 – приобретение техники является частью программы целевого финансирования;

- Д07 – К60 или 76 – основное средство, подлежащее монтажу, закуплено у поставщика.

После оприходования и постановки технических средств на баланс решается вопрос о том, кто будет заниматься сборкой, монтажом и отладкой. Процедура передачи объекта в монтаж отражается через проводку Д08 – К07.

Все сопутствующие работам расходы будут причисляться к стоимости актива при помощи дебетовых оборотов по 08 счету в корреспонденции с 60 или 10 счетом.

При подтверждении готовности объекта к вводу его в производственную деятельность составляется акт, осуществляется перевод техники по учетным данным в группу эксплуатируемых основных средств. Бухгалтер должен составить запись между Д01 и К08.

Если оборудование к установке вместо монтажных работ было продано третьим лицам, то в учете делаются записи выбытия такой техники и появления прочего дохода:

- Д62 – К91 – отражение размера дохода, полученного от сделки по продаже актива, без учета НДС;

- сумма налога показывается отдельной проводкой между Д91 и К68;

- все принятые ранее к учету затраты по приобретению основных средств, требующих проведения дополнительных работ по сборке, установке и настройке, должны быть списаны через кредитовый оборот по счету 07 и дебетование счета 91.

В ситуации, когда выбытие актива обусловлено не продажей, а его порчей, владелец оборудования инициирует служебное расследование. Итогом следственных мероприятий будет вывод о наличии или отсутствии преднамеренности в действиях причастных лиц. Комиссионный состав выявляет виновных лиц (если они имеются) и выясняет обстоятельства произошедшего. При порче объекта его стоимостная оценка списывается записью Д94 – К07.

Безвозмездное дарение оборудования сторонним организациям показывается в учете корреспонденцией Д91 – К07. Если актив предполагается использовать на территории филиала организации или обособленного подразделения, его передают на баланс этой структуры Д79 – К07.

Источник: https://assistentus.ru/buhuchet/oborudovaniya-k-ustanovke/

Учет оборудования и инвентаря на предприятии

Опыт автоматизации управления производственными активами и процессами ТОиР на промышленных предприятиях России и стран СНГ позволил Корпорации Галактика создать доступную тиражную систему «Галактика EAM» и минимизировать стоимость внедрения.

В условиях современной экономики, и особенно в период экономического кризиса, все большее значение приобретает учет оборудования и инвентаря на предприятии.

Эффективный контроль состояния оборудования дает информацию о степени изношенности, позволяет принять решения по замене оборудования, ремонту, либо продлению его срока службы.

Очень важным является анализ и планирование проведения технического обслуживания и ремонта оборудования по его состоянию, а не по графику.

Основные средства могут поступить на предприятие одним из следующих способов:

- Приобретением за плату или в обмен на другое имущество;

- Сооружением и изготовлением;

- Внесением учредителями в счет вкладов в уставный капитал;

- Безвозмездным получением;

- В других случаях.

В случае приобретения основные средства принимаются к учету по первоначальной стоимости, включающей в себя все фактические затраты по приобретению, за исключением возмещаемых налогов, в частности НДС.

Карточка основного средства

Формы первичной документации

Формы первичной документации для учета основных средств утверждены постановлением Госкомстата России от 30 октября 1997 г. (в редакции от 2 июля 1999 г.) № 71а. В соответствии с данным постановлением организации обязаны применять следующие первичные учетные документы для оформления операций по движению основных средств:

- акт (накладную) приемки — передачи основных средств по форме №ОС — 1

- для оформления поступления, выбытия и внутреннего перемещения основных средств;

- акт приемки — сдачи отремонтированных, реконструируемых и модернизированных объектов по форме № ОС — 3 — для оформления операций по передаче в ремонт и приемке из ремонта основных средств;

- акт на списание основных средств по форме № ОС — 4 — для оформления операций по ликвидации основных средств (кроме автотранспорта);

- инвентарную карточку учета основных средств по форме № ОС — 6 -для оформления пообъектного учета основных средств;

- акт о приемке оборудования по форме № ОС — 14 — для оформления принятого на учет оборудования, предназначенного для капитального строительства;

- акт приемки — передачи оборудования в монтаж по форме № ОС — 15 — для оформления операций по сдаче оборудования, требующего монтажа, строительным организациям;

- акт о выявленных дефектах оборудования по форме № ОС — 16 — для оформления приемки оборудования, по которому необходимо составлять рекламацию поставщику.

На каждый объект основных средств должна вестись карточка учета с подробной характеристикой. В организациях, имеющих небольшое число объектов основных средств, разрешается вести учет в инвентарной книге с указанием необходимых сведений об объекте.

За каждым объектом закрепляется ответственное лицо.

В соответствии с пунктом 26 Положения по ведению бухгалтерского учета и отчетности в РФ порядок и количество инвентаризаций основных средств (как и другого имущества) в отчетном году определяются руководителем организации, за исключением случаев, когда проведение инвентаризации обязательно.

Инвентаризация

Порядок проведения инвентаризации основных средств и отражение ее результатов в бухгалтерском учете регулируется «Методическими указаниями по инвентаризации имущества и финансовых обязательств» (утв. приказом

Министерства финансов РФ от 13.06.95 г.).

Цель инвентаризации — подтвердить наличие основных средств в натуре по местам их эксплуатации или местонахождения по данным бухгалтерского учета.

Инвентаризация основных средств является обязательной процедурой в следующих случаях:

- при реорганизации предприятия (слияние, разделение, присоединение, выделение, преобразование) на дату составления бухгалтерского баланса);

- при смене материально ответственных лиц (на день приемки-передачи дел);

- после стихийных бедствий (немедленно после их окончания);

- перед составлением годового отчета (не ранее 1 октября);

- при выявлении фактов хищения, а также порчи такого имущества (сразу после установления таких фактов);

- в других случаях, предусмотренных законодательством РФ или нормативными актами Министерства финансов РФ.

Инвентаризация основных средств может проводиться один раз в три года, а книжного фонда библиотек — один раз в пять лет.

Другие сроки проведения инвентаризации вправе устанавливать руководитель предприятия. Он же определяет состав инвентаризационной комиссии.

Перед проведением инвентаризации уточняется и правильность оформления первичной учетной документации по наличию и движению основных средств(инвентарные карточки или книги, технические паспорта, акты приема-передачи и т. п.).

Материально ответственные лица в письменной форме должны подтвердить, что все приходные и расходные документы на основные средства сданы в бухгалтерию. Принятые объекты оприходованы, а выбывшие списаны в расход.

Такой подход в дальнейшем позволит избежать возможных конфликтов между членами инвентаризационной комиссии и лицами с материальной ответственностью.

Бухгалтерский учет основных средств

Для того чтобы указанное оборудование, инструмент и т. д. учесть в бухгалтерском учете как объекты основных средств, необходимо, чтобы единовременно выполнялись условия пункта 4 ПБУ 6/01:

- объект должен использоваться в производственных целях в течение срока свыше 12 месяцев;

- не предназначаться для последующей перепродажи;

- приносить экономическую выгоду в будущем.

Если приобретенное оборудование отвечает этим условиям и его стоимость выше предела, установленного в учетной политике организации для учета активов в составе материально-производственных запасов (либо свыше 20 000 руб.), то его следует учитывать на счете 01 «Основные средства».

Амортизация начисляется одним из следующих способов: линейным способом; способом уменьшаемого остатка; способом списания стоимости по сумме чисел лет срока полезного использования; способом списания стоимости пропорционально объему продукции (работ).

При решении вопроса об отнесении тех или иных объектов к основным средствам и выборе способа начисления амортизации необходимо учитывать, что со стоимости основных средств придется платить налог на имущество.

Налоговой базой для расчета данного налога служит остаточная стоимость основных средств, исчисляемая по правилам бухгалтерского учета.

Налоговый учет основных средств

В налоговом учете для отнесения активов к амортизируемому имуществу установлены следующие критерии:

- они должны находиться в собственности организации;

- использоваться для извлечения дохода;

- срок полезного использования должен составлять более 12 месяцев;

- стоимость должна превышать 20 000 руб.

Стоимость амортизируемого имущества погашается путем начисления амортизации.

Восстановление основных средств

Восстановление основных средств может осуществляться посредством ремонта (текущего, среднего и капитального), а так же модернизации и реконструкции.

Ремонт основных средств рекомендуется проводить в соответствии с планом, который формируется по видам основных средств, подлежащих ремонту, в денежном выражении исходя из системы планово-предупредительного ремонта, разрабатываемой организацией с учетом технических характеристик основных средств, условий их эксплуатации и других причин. Системой планово-предупредительного ремонта предусматриваются обслуживание основных средств, текущий и средний ремонт, а также капитальный и особо сложный ремонт отдельных объектов основных средств.

План ремонта и система планово — предупредительного ремонта утверждаются руководителем организации.

К работам по обслуживанию, а также текущему и среднему ремонту объектов основных средств относятся работы по систематическому и своевременному предохранению их от преждевременного износа и поддержанию в рабочем состоянии.

В целях контроля за своевременным получением основных средств из ремонта инвентарные карточки в картотеке переставляются в группу «Основные средства в ремонте». При поступлении основных средств из ремонта производится соответствующее перемещение инвентарных карточек.

В целях равномерного включения предстоящих расходов на ремонт основных средств в издержки производства или обращения отчетного периода организация может создавать резерв расходов на ремонт основных средств (в том числе арендованных).

При образовании резерва расходов на ремонт основных средств в издержки производства (обращения) включается сумма отчислений, исчисленная исходя из сметной стоимости.

Таким образом, формирование рыночных отношений в стране заставляет по-новому подойти к постановке учета оборудования и инвентаря на отдельных участках финансово-хозяйственной деятельности предприятий и организаций.

В условиях ограниченности финансовых ресурсов в современных условиях развития экономики, высокой степени изношенности основных средств важное значение приобретает выбор учетной политики на предприятиях по привлечению инвестиций и обновлению основного капитала.

Источник: https://www.galaktika.ru/eam/uchet-oborudovaniya-i-inventarya-na-predpriyatii.html

Оборудование — типовые проводки по бухучету

Операции с оборудованием являются одним из основных направлений учета на производственных и технических предприятиях. В статье мы на примерах рассмотрим основные проводки по учету оборудования: покупка, принятие к учету, монтаж, амортизация, ремонт, модернизация, аренда, продажа, ликвидация.

Покупка оборудования

При покупке оборудования следует учитывать не только его стоимость, но и расходы, связанные с приобретением ОС (транспортировка, монтаж, прочее). Именно из суммы данных расходов и будет состоять первоначальная стоимость объекта для отражения в учете.

Рассмотрим пример:

ООО «Магнум» приобрело станки для производственного цеха на сумму 7 488 000 руб., НДС 1 142 237 руб. Для доставки станков ООО «Магнум» наняло транспортную компанию, услуги которой составили 614 500 руб., НДС 93 737 руб.

По факту ввода оборудования в эксплуатацию были сделаны такие проводки:

| Дт | Кт | Описание | Сумма | Документ |

| 08 | 60 | Учет стоимость приобретенных станков | 6 345 763 руб. | Расходная накладная |

| 08 | 60 | Учет услуг транспортной компании | 520 763 руб | Акт выполненных работ |

| 19 | 60 | Учет НДС (1 142 237 + 93 737) | 1 235 974 руб. | Счет-фактура |

| 01 | 08 | Ввод станков в эксплуатацию (6 345 763 + 520 763) | 6 866 826 руб. | Акт ОС-1 |

Принятие к учету оборудования, требующего монтажа

Часть оборудования, которое поступает на производство, как правило, требует монтажа. Это может быть производственное или техническое оборудование, которое функционирует только по факту его сборки, а также измерительные приборы, которые монтируются к основному оборудованию.

Рассмотрим пример:

в октябре 2015 АО «Богатырь» осуществило покупку оборудования по цене 6 745 000 руб., НДС 1 030 271 руб. Оборудование было приобретено с целью сборки конвейерной линии. Услуги доставки — 41 000 руб., НДС 6 254 руб. Для монтажа была привлечена подрядная организация ООО «Монтаж Плюс» (стоимость услуг 234 000 руб., НДС 35 695 руб.).

Бухгалтер АО «Богатырь» сделал в учете такие проводки:

| Дт | Кт | Описание | Сумма | Документ |

| 07 | 60 | Отражение стоимости оборудования, требующего монтажа | 5 714 729 руб. | Расходная накладная |

| 07 | 60 | Отражение стоимости услуг транспортной компании | 34 746 руб. | Акт выполненных работ |

| 19 | 60 | Отражение входного НДС от стоимости оборудования | 1 030 271 руб. | Расходная накладная |

| 19 | 60 | Отражение входного НДС от стоимости услуг транспортной компании | 6 254 руб. | Акт выполненных работ |

| 08_3 | 07 | Отражение стоимости оборудования, переданного для монтажа конвейерной линии (5 714 729 + 34 746 ) | 5 749 475 руб. | Акт приема-передачи оборудования |

| 68 НДС | 19 | Принятие к вычету входного НДС по затратам на приобретение оборудования (1 030 271 + 6 254) | 1 036 525 руб. | Счет-фактура |

| 08_3 | 60 | Отражение стоимости услуг ООО «Монтаж Плюс» | 198 305 руб | Акт выполненных работ |

| 19 | 60 | Отражение входного НДС от стоимости услуг ООО «Монтаж Плюс» | 35 695 руб. | Акт выполненных работ |

| 01 ОС в эксплуатации | 08_3 | Принятие к учету и введение в эксплуатацию конвейерной линии (5 749 475 + 198 305) | 5 947 780 руб | Акт ввода в эксплуатацию ОС |

| 68 НДС | 19 | Принятие к вычету входного НДС от стоимости услуг ООО «Монтаж Плюс» | 35 695 руб. | Счет-фактура |

Ремонт оборудования

Под ремонтом оборудования понимают работы, устраняющие его неисправность и восстанавливающие работоспособность. Технические свойства оборудования при этом не меняются.

Рассмотрим пример: ООО «Холод Плюс» своими силами в октябре 2015 осуществило ремонт холодильного оборудования, для чего был приобретен компрессор стоимостью 4 125 руб., НДС 629 руб. Вознаграждение сотрудникам, выполнивших ремонт, составило 3 115 руб.

В учете ООО «Холод Плюс» были сделаны такие проводки:

| Дт | Кт | Описание | Сумма | Документ |

| 10_5 | 50 | Приобретение компрессора | 3 496 руб. | Товарная накладная |

| 19 | 60 | Учет НДС от стоимости компрессора | 629 руб. | Товарная накладная |

| 68 НДС | 19 | Принятие к вычету НДС | 629 руб. | Счет-фактура |

| 60 | 51 | Оплата поставщику за компрессор | 4 125 руб. | Платежное поручение |

| 44 | 10_5 | Списание стоимости компрессора | 3 496 руб. | Акт ОС-3 |

| 44 | 70 | Учет расходов на ремонт холодильного оборудования собственными силами | 3 115 руб. | Акт ОС-3 |

Модернизация оборудования и его амортизация

Под модернизацией оборудования понимают работы, связанные с улучшением его технологических и служебных свойств.

Амортизация на модернизируемое оборудование начисляется при условии, что модернизация займет не более 12 месяцев. В случае, если процесс улучшения осуществляется более года, то начисление амортизации необходимо прекратить.

Проводки по амортизации и модернизации оборудования рассмотрим на примере: ООО «Будапешт» осуществило модернизацию оборудования силами подрядчика на сумму 62 500 руб., НДС 9 534 руб.

- первоначальная стоимость оборудования — 418 000 руб;

- срок полезного использования — 3 года;

- годовая норма амортизации 1/3*100% = 33,33%;

- ежемесячная сумма амортизации 418 000 * 33,33% / 12 мес. = 11 610 руб.

Операции были отражены проводками:

| Дт | Кт | Описание | Сумма | Документ |

| 26 | 02 | Амортизация по модернизируемому оборудованию | 11 610 руб. | Ведомость начисления амортизации |

| 08 Расходы на модернизацию ОС | 60 | Стоимость работ подрядчика | 52 966 руб. | Акт выполненных работ |

| 19 | 60 | НДС от стоимости работ подрядчика | 9 534 руб. | Акт выполненных работ |

| 68 НДС | 19 | НДС к вычету | 9 534 руб. | Счет-фактура |

| 60 | 51 | Оплата подрядчику | 62 500 руб. | Платежное поручение |

| 26 | 02 | Амортизация по модернизируемому оборудованию | 11 610 руб. | Ведомость начисления амортизации |

| 01 | 08 Расходы на модернизацию ОС | Увеличение балансовой стоимости оборудования на сумму модернизации | 52 966 руб. | Акт модернизации |

Выбытие оборудования

Выбытие оборудования может осуществляться как путем ликвидации, так и путем продажи.

Продажа оборудования

ООО «Фаза» осуществила продажу производственного станка по цене 84 000 руб. Первоначальная стоимость станка — 112 000 руб., начисленная амортизация — 34 000 руб., остаточная стоимость 78 000 руб.

| Дт | Кт | Описание | Сумма | Документ |

| 01 Выбытие ОС | 01 | Списание первоначальной стоимости | 112 000 руб. | Акт ОС-3 |

| 02 | 01 Выбытие ОС | Списание начисленной амортизации | 34 000 руб. | Акт ОС-3 |

| 91_2 | 01 Выбытие ОС | Списание остаточной стоимости | 78 000 руб. | Акт ОС-3 |

| 62 | 91_1 | Начислена выручка | 84 000 руб. | Акт приема-передачи |

| 91_2 | 68 НДС | Начислен НДС от продажи | 12 814 руб. | Счет-фактура |

Ликвидация оборудования

ООО «Экспресс» приняло решение о ликвидации оборудования в связи с его моральным износом. Первоначальная стоимость оборудования — 81 000 руб., износ — 74 000 руб., остаточная стоимость 7 000 руб.

| Дт | Кт | Описание | Сумма | Документ |

| 02 | 01 Выбытие ОС | Отражение суммы износа | 74 000 руб. | Акт на списание ОС |

| 01 Выбытие ОС | 01 | Отражение первоначальной стоимости | 81 000 руб. | Акт на списание ОС |

| 91_2 | 01 Выбытие ОС | Списание остаточной стоимости | 7 000 руб. | Акт на списание ОС |

Передача оборудования в аренду

ООО «Адмирал» было приобретено оборудования с целью передачи в аренду. Стоимость оборудования на балансе — 512 000 руб., НДС 78 102 руб.

| Дт | Кт | Описание | Сумма | Документ |

| 03 Собственное имущество | 08 | Принятие к учету оборудования | 433 898 руб. | Акт ОС-1 |

| 68 НДС | 19 | Принятие к вычету НДС | 78 102 руб. | Акт ОС-1 |

| 03 Имущество, сданное в аренду | 03 Собственное имущество | Передача оборудования арендатору | 433 898 руб. | Акт приема-передачи |

Источник: https://saldovka.com/provodki/os/oborudovaniye.html

Что относится к оборудованию в бухгалтерском учете

Операции с оборудованием являются одним из основных направлений учета на производственных и технических предприятиях. В статье мы на примерах рассмотрим основные проводки по учету оборудования: покупка, принятие к учету, монтаж, амортизация, ремонт, модернизация, аренда, продажа, ликвидация.

Что именно относится к подразделу «Сооружения» в бухгалтерском учете

Любое предприятие обладает объектами ОС, необходимых повседневной хозяйственной деятельности. Помимо их отражения на балансе предприятия, их требуется правильно отразить при помощи учета, корректно произвести начисление амортизации, а так же выплатить отчисления по налогам.

Потому крайне важно изначально, в период постановки имущества на учет произвести правильную классификацию, а так же определить какие средства относятся к основным. Эта процедура подразумевает подразделение их на группы, путем руководства установленными признаками.

Источник: http://f-52.ru/chto-otnositsya-k-oborudovaniyu-v-buhgalterskom-uchete/