Содержание

Бухгалтерский баланс, форма № 1: правила и порядок заполнения

Здравствуйте! В этой статье мы расскажем о бухгалтерском балансе.

Сегодня вы узнаете:

- Что такое бухгалтерский баланс;

- Структура и составляющие бухгалтерского баланса;

- Пошаговая инструкция составления баланса;

- О чем расскажет анализ бухгалтерского баланса.

Бухгалтерский баланс: понятие и его суть

Баланс (в переводе с французского) – весы. Или в простом, современном понимании – это равновесие. Как «орел» и «решка» у монеты или медали.

Баланс – равновесие между ресурсами и обязательствами, между имуществом и источниками его создания, между «Дебетом» (Дт) И «Кредитом» (Кт).

В форме №1 Бухгалтерской отчетности мы не увидим движения денежных средств предприятия. Здесь отражается срез (сальдо) всего имущества предприятия на определенную дату. Сальдо показано в стоимостном выражении.

Бухгалтерский баланс (форма № 1, согласно ОКУД 0710001) является одной из пяти форм, заполняемых при сдаче финансовой отчетности за год.

Сам комплект стандартного типа включает в себя несколько форм:

- №1 «Бухгалтерский баланс»;

- №2 «Отчет о прибылях и убытках»;

- №3 «Отчет об изменениях капитала»;

- №4 «Отчет о движении денежных средств»;

- №5 Приложение к балансу.

Срок сдачи отчетности не позднее 31.03 года, следующего за отчетным (справка: до 2013 года баланс сдавался ежеквартально!).

Согласно международным правилам, МСФО бухгалтерский баланс имеет три раздела и содержит сведения об активах, обязательствах и собственном капитале (СК).

Российское законодательство подразумевает деление на две чаши или группы: «Актив» и «Пассив«:

- Раздел «Активы» показывает какими средствами обладает предприятие.

- Раздел «Пассивы» поясняет кто именно предоставил эти средства.

Части, составляющие баланс

Нас окружают предприятия, которые ведут самую разную деятельность. И, соответственно, бухгалтерский баланс также будет иметь существенные различия.

Например:

- В сельскохозяйственном предприятии наверняка будет использоваться 11 счет «Животные на выращивании и откорме»;

- На производстве главную роль отводят разделу 3 «Затраты на производство» (счет 20 «Основное производство», счет 25 «Общепроизводственные расходы», счет 28 «Брак» и т. д.);

- В бюджете вообще всё финансирование идёт за счет государственных источников, да и статьи баланса совершено особенные, прописанные согласно бюджетным классификаторам;

- В торговле также есть свои особенности – работа со счетами реализации: товары (41 сч), наценка (42 сч) и расходы на продажу (44 сч).

Однако, основополагающие принципы, заложенные в построении любого баланса всегда одинаковые.

Рассмотрим структуру баланса более подробно. Как говорилось выше, баланс (по российским стандартам) состоит из актива и пассива. В зависимости от срока обращения или погашения активы и обязательства делятся на краткосрочные и долгосрочные.

Из чего же состоят активы:

- Внеоборотные активы (имущество, срок использования которого – длительный): основные средства (земля, производственное оборудование); нематериальные активы (лицензии, торговые знаки); инвестиции; долгосрочные займы.

- Оборотные средства (которые можно использовать менее года): в первую очередь – это запасы (сырьё, материалы, запчасти, незавершенное производство, готовая продукция на складах, а также товары для продажи); дебиторская задолженность (покупатели, заказчики, авансы выданные, прочие дебиторы, векселя, предъявленные к получению); финансовые вложения (краткосрочные займы, прочие краткосрочные финансовые вложения); денежные средства (касса, рублевые и валютные банковские счета);

Иными словами, актив – это всё имущество, которое стоит на балансе предприятия.

Рассмотрим пассив баланса:

- Капитал и резервы: уставной капитал (поименован в ваших учредительных документах); резервный капитал (если он предусмотрен); нераспределенная прибыль (непокрытый убыток, суммируется со знаком «-«);

- Долгосрочные обязательства: долгосрочные займы и кредиты, на срок более 12 месяцев;

- Краткосрочные обязательства: заемные средства, на срок менее года (кредиты и займы); кредиторская задолженность (поставщики, подрядчики, векселя, предъявленные к уплате, авансы полученные, задолженность по заработной плате, задолженность перед фондами и бюджетом).

Таким образом, пассив – это источники приобретения имущества и долги предприятия.

Составляем баланс: пошаговые рекомендации

Составление баланса – процесс непростой. Он вызывает вопросы и сложности даже у бухгалтеров, которые не первый год трудятся в этом качестве. Мы постараемся объяснить всю процедуру максимально доступно.

Этап 1. Заполняем титульный лист.

Это шаг, с которого начинают заполнять любую форму отчетности. Заполняется он на бланке, который утвержден Минфином.

Заполнить вам нужно будет следующие реквизиты:

- Дату, в которую вы заполняете форму;

- Название вашей компании;

- ИНН;

- Вид деятельности, которую вы ведете;

- Форму собственности вашей компании;

- Местонахождение вашей фирмы.

Этап 2. Занимаемся заполнением строк.

На этом этапе заполняем активы баланса. Информацию об этом берем из оборотно-сальдовой ведомости. Все сведения заполняем постатейно.

Этап 3. Заполняем таблицу пассивов.

Поступайте по аналогии с активами.

Этап 4. Осуществляем сопоставление значений.

Существует простая формула: актив = пассив. А это означает, если в каких-то строках есть отличия, то в учете допущены ошибки и их придется искать и исправлять.

Отметим, что это занятие легким точно не назовешь. Сначала проверяйте арифметику, а потом уже бухгалтерские проводки.

Этап 5. Анализируем баланс.

Об этом процессе мы поговорим чуть позже. По результатам такого анализа вы сможете оптимально сформировать финансовую политику вашей компании. Но чтобы решения были приняты правильно, нужно, чтобы анализ был проведен качественно.

Анализ бухгалтерского баланса

Баланс сдан, самое время заняться его анализом, чтобы с уверенностью строить планы на будущее. Существуют несколько ступеней анализа баланса. Расскажем подробнее о каждой из них.

Шаг 1. Анализируем структуру и динамику.

На этом этапе обычно определяются ключевые статьи бухгалтерского баланса и выявляются самые важные для конкретной компании. Также проверяется отсутствие проблемных мест: кредиторской задолженности перед персоналом и невыплаченных ссуд и займов.

Шаг 2. Анализируем насколько компания финансово устойчива.

Для такого анализа применяется целый ряд различных коэффициентов. Для примера: чтобы рассчитать коэффициент автономии, нужно собственный капитал разделить на активы.

Если применять эту формулу к бух. балансу, то: стр.1300/стр.1600. Остальные коэффициенты рассчитываются по аналогии.

Шаг 3. Оцениваем ликвидность фирмы.

Активы и пассивы в бух. балансе подразделяются на несколько типов:

- Высоколиквидные;

- Быстрореализуемые;

- Медленно реализуемые;

- Труднореализуемые.

Пассивы:

- Наиболее срочные;

- Краткосрочные обязательства;

- Долгосрочные обязательства;

- Постоянные.

Ликвидность определяют сопоставляя активы и пассивы баланса. Что касается платежеспособности, то под этим термином понимают возможность компании выполнять свои долговые обязательства в срок.

Шаг 4. Анализируем активы.

Это показатель, важный для любой компании. Проанализировать нужно состав активов и насколько эффективно они используются. При анализе сопоставляют рост оборотных активов с ростом внеоборотных.

Если при анализе мы видим, что растет дебиторская задолженность, то получается, что средствами из оборота кредитуются покупатели нашей продукции.

Шаг 5. Анализируем деловую активность.

На этом этапе обычно занимаются расчетом различных коэффициентов:

- Оборачиваемости затрат;

- Оборачиваемости капитала;

- Оборачиваемости задолженности перед кредиторами и так далее.

Многие владельцы бизнеса сталкиваются с трудностями при расчетах. Если у вас есть такая проблема, то лучше обратиться к специалистам аутсорсинговых компаний.

Шаг 6. Оцениваем платежеспособность и вероятность банкротства.

Для такой оценки применяют 2 коэффициента, которые являются базовыми:

- Текущая ликвидность;

- Обеспеченность собственными оборотными средствами.

Результаты, которые будут получены, сопоставляются с нормативами.

Куда обратиться за помощью

Если у вас возникают сложности с проведением расчетов, стоит обратиться за помощью к специалистам. Мы приведем в качестве примера несколько компаний, которые оказывают такие услуги, а в какую обращаться, решать только вам.

| № п/п | Наименование компании | Услуги |

| 1 | Абак БК | Расчет и диагностика финансового состояния компании, ведение отчетности, организация своевременных расчетов с персоналом |

| 2 | Мое дело | Полный комплекс бухгалтерских услуг, применение интернет-бухгалтерии бесплатно |

| 3 | Проект — КМ | формирование учетной политики, ведение бухучета любого уровня сложности |

Рекомендации экспертов

Составить баланс самому даже профессионалу бывает сложно, особенно если компания ведет обширную деятельность.

Чтобы процесс шел несколько проще, стоит прислушаться к советам специалистов:

Проводите консультации.

Если по разным причинам не хотите обращаться в специализированные фирмы, то консультируйтесь с практикующими бухгалтерами, у которых большой опыт. Возможно, у вас есть знакомые, которые долгое время работают в сфере бухучета.

Формируйте баланс в специальном ПО.

Писать и рассчитывать все вручную сложно и долго. Да и технологии не стоят на месте, развиваются. Поэтому проще применять специализированные программы, к тому же их сейчас множество: 1С, Мое дело, Контур и так далее.

Привлекайте специализированные компании.

Сейчас это вполне доступная и недорогая услуга. Но пользуясь услугами профессионалов вы избежите множества проблем и негативных последствий. Специалисты помогут не только составить баланс, но и проанализировать его.

Заключение

Может быть, несмотря на детальное рассмотрение, что-то осталось непонятным в составлении баланса. Или просто нет времени и желания разбираться.

Мы попробуем подсказать как сделать это «чужими руками»:

- Можно выбрать любой понравившийся сервис онлайн-бухгалтерии. Это предложения от «Бухсофт», «Моё дело», «Контур» и т. д.;

- Сейчас на биржах фриланса есть много предложений по бухгалтерскому сопровождению и составлению баланса.

- Подобные объявления есть на АВИТО и других досках.

Выбор за вами! А мы же надеемся, что статья была полезной и познавательной.

Источник: https://bfrf.ru/organization/buhgalterskij-balans.html

Актив и пассив бухгалтерского баланса для чайников

Они образуют заемный капитал и должны быть возвращены в соответствии с договором. Таким образом, сумма имущества предприятия всегда равна источникам его формирования. Ведь если организация получила кредит в банке, то средства направляются на приобретение материальных ценностей.

В результате актив (стоимость приобретенного имущества) равен пассиву (сумме банковского кредита). Для не предусмотренных балансом ценностей применяется забалансовый учет. Практически каждого бухгалтера волнует правильность заполнения баланса деятельности организации.

Всем известно, что существуют определенные зависимости в бухгалтерской документации, по которым можно проверить правильность расчетов. Инструкция 1 В интернете можно найти различные источники необходимой информации: так по адресу http://mvf.klerk.ru/f1otchet/vzaimouv.

htm размещена таблица, в которую сведены все зависимости заполняемых данных.

Их структура раскрывается в пояснительной записке. 4 Отчетной датой баланса является последний день года или квартала, то есть отчетного периода, за который его составляют.

5 При заполнении обязательства и активы необходимо подразделять на долгосрочные краткосрочные.

Долгосрочными считаются обязательства и активы сроком погашения (обращения) более 12 месяцев со дня отчетной даты или более операционного цикла предприятия, если он длиннее 12 месяцев.

6

Округления необходимо производить до тысяч рублей. По этой причине допускается расхождение итоговых строк активов и пассивов на 2 тысячи рублей. 7 Порядок заполнения:В 3 графе укажите данные на начало отчетного периода. Их берут из 4 графы бухгалтерского баланса предыдущего годового отчета.Раздел I.

Активы и пассивы предприятия

То есть при увеличении актива на определенную сумму, обязательно нужно увеличить и пассив на эту же сумму. Такой принцип увеличения сумм применяется и к пассивам.

Как формируется актив и пассив баланса Рассмотрим более подробно на примере. Пример 1. Допустим, предприятие приобрело основное средство, стоимостью 500 000 руб.

для производства полуфабрикатов.

Важно

Отражаются основные средства в активе, то есть сумма актива предприятия увеличилась на 500 000 руб. Другая сторона — за основное средство необходимо уплатить поставщику 500 000 руб.

Задолженность перед поставщиком отражается в пассиве, то есть пассив предприятия увеличился так же на 500 000 руб. Следовательно, выполняется главное условие: Актив = Пассив Пример 2.

Допустим, предприятием оформлен кредит в банке на сумму 750 000 руб.

Бухгалтерский баланс

Внимание

Вот почему убыток относят в пассив, где записываются все права организации к отдельным лицам и другим организациям. Таким образом, возможны 3 состояния организации:

- нейтральное (когда у нее нет ни прибыли, ни убытка);

- есть прибыль — результат накопления внутри организации;

- есть убыток как отсутствие средств погашения, лежащих на организации обязательств.

Процесс развития организации, или динамика, совершается путем отдельных действий — хозяйственных операций.

Все выполняемые в организации хозяйственные операции отражаются на состоянии имущества этой организации, состоянии прав и обязательств, т. е. на состоянии актива и пассива.

Бухгалтерский баланс для чайников простым языком

Бухгалтерский баланс Понятие «баланс» применяется во многих науках (баланс температурный, баланс взаимодействия), но чаще всего в экономике. Особенно большое значение он имеет в бухгалтерском учете.

Внутри актива и пассива однородные объекты учета группируются по разным признакам (например, по принципу оборачиваемости — внеоборотные и оборотные). Суть баланса сводится к равновесию (количественному равенству) его противоположных частей — актива и пассива.

Бухгалтерский баланс (актив и пассив, разделы, виды)

Таким образом, пассивом баланса определяется юридическая зависимость предприятия от других организаций и лиц. В пассиве баланса помещается также и весь капитал этой организации (уставный, добавочный, резервный).

Наличие капитала в балансе организации показывает степень зависимости от тех, кто наделил ее капиталом. Баланс представляет собой единство количества и качества, т.

е. документ, характеризующий определенную организацию как с экономической, так и с юридической стороны.

В статическом положении организации может быть такое состояние, когда сумма актива его баланса равна арифметической сумме пассива того же баланса (табл. 1).

Такое положение предприятия показывает, что в данной организации имеется разного рода имущества (актив) столько, сколько необходимо для того, чтобы погасить все лежащие на организации обязательства (пассив), после чего ничего не останется.

Актив и пассив – два основных понятия бухгалтерского учета

Пассив и актив баланса Бухгалтерский баланс — основная форма бухгалтерской отчетности. Он характеризует имущественное и финансовое состояние организации на отчетную дату.

В балансе отражаются остатки по всем счетам бухгалтерского учета на отчетную дату. Эти показатели приводятся в бухгалтерском балансе в определенной группировке.

Бухгалтерский баланс делится на две части: актив и пассив. Сумма активов баланса всегда равна сумме пассивов баланса.

Актив баланса Любая собственность предприятия — машины и оборудование, недвижимость, финансовые вложения, задолженность дебиторов и т. д. — является его активами. Это все то, что можно обратить в денежные средства.

Счет 20 «Основное производство» является активным счетом, в бухгалтерском балансе он учитывается во втором разделе «Оборотные активы» по строке «Запасы». Счет 02 «Амортизация основных средств» — пассивный.

Сумма амортизационных отчислений указывается в приложении к бухгалтерскому балансу и отчету о прибылях и убытках. 3

Если вы сомневаетесь в пассивности или активности счета, можете воспользоваться планом счетов. В некоторых изданиях или программах (например, 1С) возле наименования указан тип счета.

4 Чтобы проверить, правильно ли вы отразили хозяйственные операции, сформируйте бухгалтерский баланс. Актив и пассив должны быть равны, если у вас итоговые суммы расходятся, вы отразили что-то неправильно.

Здесь действует принцип ведения двойной записи, на которой основан весь бухгалтерский учет. Еще раз проверьте правильность отражения операций и сформируйте баланс снова.

Характеристика пассива и актива баланса

Источник: http://1privilege.ru/aktiv-i-passiv-buhgalterskogo-balansa-dlya-chajnikov/

Актив и пассив бухгалтерского баланса

Бухгалтерский баланс является основным документом в рамках бухгалтерской отчетности. Он позволяет воссоздать точную картину финансового состояния компании. Бухгалтерский баланс имеет особую структуру, понять назначение которой невозможно без представления о том, чем является суть актива и пассива бухгалтерского баланса.

Составные части баланса

Бухгалтерский баланс представляет собой таблицу особой структуры, где все суммы сгруппированы в особом порядке, формируя разделы бухгалтерского баланса.

Актив

Первой и основной частью баланса является его Актив. Именно здесь указывается все то, что принадлежит компании или предприятию. Сюда входит все имущество, а также материалы, товары для осуществления деятельности. Также здесь находит свое отображение оборудование, перешедшее в собственность компании при его покупке.

Актив бухгалтерского баланса отражает то, чем владеет данное предприятие на отчетную дату. Актив имеет в своей структуре два раздела, которые составляются на базе разных статей.

Указанные разделы стоит рассмотреть подробнее, так как правильность их заполнения играет ключевую роль в составлении качественного бухгалтерского отчетного баланса.

Данные разделы имеют название внеоборотных и оборотных Активов, в зависимости от того, как и куда используются данные средства.

В число внеоборотных Активов включаются нематериальные средства фирмы, вклады финансового характера на длительное время, а также средства, касающиеся незавершенных строительных процессов.

Нематериальные активы выражаются в денежной сумме после определения их остаточной цены. Ее можно определить после вычисления разницы первоначальной суммы приобретения и суммы износа.

В бухгалтерском балансе основные средства отражаются так же. Иная форма расчета касается только Земельных участков, так как в их отношении не рассчитывается какой-либо износ.

Группа финансового вложения создается статьями о вложении финансовых средств в другие предприятия или компании сроком более одного года, то есть долгосрочными.

Под понятием капитальных вложений подразумевают затраты, сделанные по строительству, которое еще не завершено. Затраты по данной статье учитываются фактические.

Второй раздел актива формируют оборотные активы. Они также являются имуществом данной фирмы, но постоянно претерпевают изменения как по общим суммам, так и по их назначению.

Основной группой данного раздела являются Запасы, в сумму которых входит стоимость запасов для осуществления производства, стоимость готовой продукции, а также ожидаемых затрат на производство в размере себестоимости.

Группа по денежным средствам образовывается из статей бухгалтерского баланса, включающих Кассу, Денежные средства и др.

Также к числу активов можно относить дебиторскую финансовую задолженность, сформированную долгами от других организаций и сотрудников данной в счет ее самой.

Пассив

Пассивом в бухгалтерском балансе являются те источники, из которых формируется имущество данной компании. Причем источники могут быть собственными, а могут быть заемными. Все они все равно будут отображаться по стороне пассива.

Данная часть бухгалтерского баланса включает в себя разделы с 3-го по 5-й, называемые:

- Капитал и резервы.

- Долгосрочные обязательства.

- Краткосрочные обязательства.

В пассиве бухгалтерского баланса отражаются все разновидности капитала компании: добавочный, резервный, уставной. Они находят свое место именно в разделе капитал и резервы. Сюда также относятся прибыль и убытки по текущему году, а также по прошлым годам.

Долгосрочные обязательства – это такой вид задолженности кредиторам, когда заем ими выдается на длительный срок. В данном случае – больше одного года.

Краткосрочными обязательствами называются займы и кредиты, которые подлежат выплате в скорое время. Также к данному разделу относятся обязательства перед сотрудниками в виде отпускных и зарплат, а также те расходы, которые могут возникнуть в ближайшее время.

Таким образом, пассив баланса поясняет, откуда берутся средства в активе по каждой статье отдельно, ведь при правильном составлении баланса зачет между разнотипными статьями невозможен.

Подробное видео смотрите в этом видео:

Равенство между половинами баланса всегда должно быть найдено, так как изменения в одной его стороне не могут пройти бесследно для стороны другой. Это надо обязательно учитывать, ведь таким образом доказывается правильное функционирование компании и составление баланса в целом. А значит, и выводы, которые по данному документу составлены.

Итак, Бухгалтерский баланс составляется для того, чтобы показать ситуацию внутри компании в финансовом плане. По структуре своей он имеет две части, называемые Активом и Пассивом.

В активе бухгалтерского баланса отображается то имущество, которым данная компания владеет в данное время. В пассиве отображаются источники, по которым данное имущество формируется.

Равенство между двумя частями баланса свидетельствует о его правильном составлении и о том, что финансовая ситуация компании вполне стабильна.

Источник: https://saldovka.com/nalogi-yur-lits/buh-otchetnost/aktiv-i-passiv-buhgalterskogo-balansa.html

Бухгалтерский баланс, активы и пассивы

Баланс в переводе с французского языка означает «весы», или с латинского – имеющий две весовые чаши. Так и утвержденная российская форма бухгалтерского баланса состоит из двух частей: Актива и Пассива. (В МСФО баланс состоит не из двух, а из трех частей Актив = Капитал + Обязательства).

Определение 1

Бухгалтерский баланс — основная форма бухгалтерской отчетности, способ группировки активов и пассивов организации в денежном выражении. Он характеризует имущественное и финансовое состояние организации на отчетную дату.

Бухгалтерский баланс состоит из элементов, которые называются статьями баланса.

Статья — это отдельное наименование объектов имущества или его источников формирования.

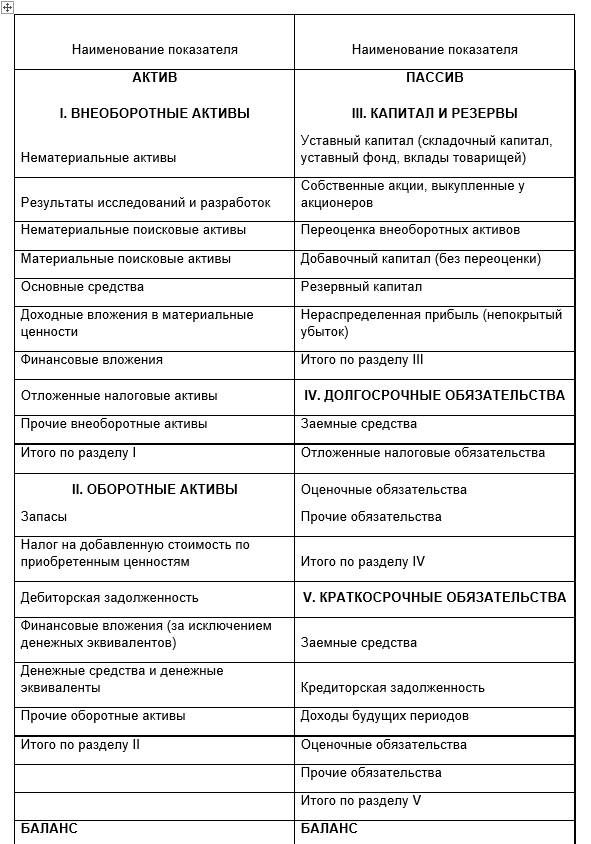

Статьи группируются в подразделы, подразделы — в пять разделов. Два раздела: «Внеоборотные активы» и «Оборотные акти¬вы» расположены в активе, три оставшихся раздела:

- «Капитал и резервы»;

- «Долгосрочные обязательства»;

- «Краткосрочные обязательства» в пассиве баланса.

Актив

Ничего непонятно?

Попробуй обратиться за помощью к преподавателям

Определение 2

Актив — часть бухгалтерского баланса (левая сторона), отражающая состав и стоимость имущества организации на определенную дату.

Определение 3

Внеоборотные активы — разновидность имущества предприятия, в котором отражается в стоимостной оценке состояние этого вида имущества на отчётную дату.

В этом разделе баланса отдельно указываются:

- Нематериальные активы

- Результаты исследований и разработок

- Нематериальные поисковые активы

- Материальные поисковые активы

- Основные средства

- Доходные вложения в материальные ценности

- Финансовые вложения

- Отложенные налоговые активы

- Прочие внеоборотные активы

Определение 4

Оборотные активы — совокупность имущественных ценностей, используемых в текущей (эксплуатационной) деятельности для получения прибыли.

В активе баланса прописаны следующие элементы:

- Запасы

- Налог на добавленную стоимость по приобретенным ценностям

- Дебиторская задолженность

- Финансовые вложения, за исключением денежных эквивалентов

- Денежные средства и денежные эквиваленты

- Прочие оборотные активы

Пассив

Определение 5

Пассив — противоположная активу часть бухгалтерского баланса (правая сторона), — совокупность всех обязательств (источников формирования средств) предприятия.

В блоке «Капитал и резервы» числятся

- Уставный капитал

- Собственные акции, выкупленные у акционеров

- Переоценка внеоборотных активов

- Добавочный капитал (без переоценки)

- Резервный капитал

- Нераспределенная прибыль (непокрытый убыток)

Раздел «Долгосрочные обязательства», срок погашения которых больше 12 месяцев, содержит:

- Заемные средства

- Отложенные налоговые обязательства

- Оценочные обязательства

- Прочие обязательства

Раздел «Краткосрочные обязательства», сроком погашения до одного года, включает в себя:

- Заемные средства

- Кредиторская задолженность

- Доходы будущих периодов

- Оценочные обязательства

- Прочие обязательства

Свести баланс

Замечание 1

Свести баланс значит сравнять между собой обе его составляющие Актив и Пассив. Всем хорошо известна шутка про счастливого бухгалтера, у которого баланс сошелся. Свести баланс — дело не легкое, для этого нужен опыт, который приходит только с пониманием сути содержания и строения баланса.

Основное свойство, а можно сказать и достоинство, баланса или способ его проверки заключается в том, что сумма активов всегда равна сумме пассивов, достигается это соблюдением принципа двойной записи всех бухгалтерских операций. Баланс не может не сойтись, если актив не равен пассиву, значит, допущена ошибка в одной из частей. Известна еще одна шутка про неопытного бухгалтера: если баланс сошелся, значит ошибок две.

Форма № 1

На балансе, как и на всех унифицированных документах, указаны коды классификаторов, на бухгалтерском балансе написан загадочный ОКУД 0710001.

ОКУД расшифровывается как, Общероссийский классификатор управленческой документации, где под кодом 07 (07 00000) значится «Унифицированная система учетной и отчетной бухгалтерской документации предприятий».

Следующая ступень кодировки 071 0000 – отчетная бухгалтерская документация, и еще одним шагом ниже — на первом месте, 071 0001 указан баланс предприятия.

Источник: https://spravochnick.ru/onearticle/buhgalterskiy_balans_aktivy_i_passivy/

Характеристика пассива и актива баланса

Пассив и актив баланса

Бухгалтерский баланс — основная форма бухгалтерской отчетности. Он характеризует имущественное и финансовое состояние организации на отчетную дату.

В балансе отражаются остатки по всем счетам бухгалтерского учета на отчетную дату. Эти показатели приводятся в бухгалтерском балансе в определенной группировке.

Бухгалтерский баланс делится на две части: актив и пассив. Сумма активов баланса всегда равна сумме пассивов баланса.

Актив баланса

Любая собственность предприятия — машины и оборудование, недвижимость, финансовые вложения, задолженность дебиторов и т. д. — является его активами. Это все то, что можно обратить в денежные средства.

Активы подразделяются на:

- Внеоборотные

- Нематериальные активы

- Основные средства

- Незавершенное строительство

- Доходные вложения в материальные ценности

- Долгосрочные финансовые вложения

- Отложенные налоговые активы

- Прочие внеоборотные активы

- Оборотные

- Запасы

- Налог на добавленную стоимость по приобретенным ценностям

- Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты)

- Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты)

- Краткосрочные финансовые вложения

- Денежные средства

- Прочие оборотные активы

Пассив баланса

Пассивы организации — это источники формирования ее активов. К ним относятся капиталы, резервы, а также кредиторские обязательства, возникшие у организации в процессе ведения хозяйственной деятельности.

Пассивы подразделяются на:

- Капитал и резервы

- Уставный капитал

- Собственные акции, выкупленные у акционеров

- Добавочный капитал

- Резервный капитал

- Нераспределенная прибыль (непокрытый убыток)

- Долгосрочные обязательства

- Займы и кредиты

- Отложенные налоговые обязательства

- Прочие долгосрочные обязательства

- Краткосрочные обязательства

- Займы и кредиты

- Кредиторская задолженность

- Задолженность перед участниками (учредителями) по выплате доходов

- Доходы будущих периодов

- Резервы предстоящих расходов

- Прочие краткосрочные обязательства

Актив и пассив – определение разумного баланса

Вы решили стать бухгалтером или знание основ бухгалтерского учета необходимо для применения их в работе (например, изучение платежеспособности организации для выдачи ей кредита) либо же вы инвестор, который не желает быть обманутым. Эта статья поможет вам понять, что значат актив и пассив, а также определить их взаимосвязь и единство.

Что такое бухгалтерский баланс?

Это финансовая отчетность, которая ведется каждой организацией для ежеквартального, полугодового и ежегодного описания ее деятельности.

Для удобного прочтения, чем обладает предприятие и откуда это появилось, выявления слабых и сильных сторон, осуществления, как планового контроля над организацией, так и внепланового ее аудита, была разработана сводная ведомость, состоящая из левой и правой стороны. В отчете отображаются имеющиеся ресурсы организации и источники их формирования, выраженные в денежном эквиваленте.

Если вы хотите знать, что находится в наличии у предприятия – читайте баланс, (форма 1). Если вы хотите узнать, что оно заработало за определенное время, смотрите отчет финансовый.

Актив баланса

Актив бухгалтерского баланса содержит состав и размещение имущества фирмы и ее долговых прав в денежном эквиваленте. Эти ресурсы должны приобретаться организацией исходя из экономической целесообразности и финансовых возможностей.

Левая часть отчетности состоит из разделов и статей, которые выстроены по принципу мобильности и легкореализуемости. Начиная с имущества, которое более сложно продать (основные средства, незавершенное производство) и, заканчивая тем, что может быть быстро реализовано по цене близкой к рыночной стоимости (производственные запасы, готовая продукция, расчеты с дебиторами, денежные знаки).

Оборотные и необоротные средства

Для удобства, активы в сводной ведомости были разделены на необоротные и оборотные. Первые, в свою очередь, могут быть, как материальными так и не материальными.

Не материально выраженные необоротные активы:

- Права пользования земельными и иными природными ресурсами;

- Права на патенты;

- Имеющиеся лицензии у фирмы;

- Отличительные товарные знаки.

К материально выраженным необоротным активам можно отнести:

- Основные средства, включающие в себя стоимость, как действующих зданий, сооружений, основного оборудования, так и находящиеся в запасе недвижимость и оснащение, выраженные в денежном эквиваленте;

- Незавершенные капитальные инвестиции – это затраты на монтаж оборудования и незавершенное капитальное строительство;

- Финансовые инвестиции, подразумевающие долгосрочные ссуды и займы, вложения в зависимые компании, полученные векселя.

Объекты основных и нематериальных средств можно отнести к активу, если есть вероятность получения будущих материальных выгод, связанных с его использованием, а его стоимость может быть достоверно определена.

К оборотным средствам можно отнести:

- Денежные знаки, как в кассе фирмы, так и на расчетных (либо валютных) счетах;

- Краткосрочные финансовые инвестиции в ЦБ других предприятий либо, выкупленные у акционеров собственные акции;

- Дебиторские обязательства перед организацией (расчеты по претензиям, неоплаченные заказы, не поступившая оплата за работу, материалы);

- Готовую продукцию (сырье, материалы, топливо, тара) и запасы на складе (отгруженная продукция с оплатой «в пути», МБП, расходы будущих периодов).

При наличии убытков в отчетном году или с прошлых лет, их сумма, также, указывается в соответствующей статье актива.

Расшифровка динамики в активе баланса

Маркетинговую стратегию предприятия можно назвать удачной в том случае, если рост оборотных средств опережает необоротные. Успешная деятельность организации при обратной ситуации может быть связана лишь со спецификой ее деятельности.

Высокое значение статьи «Основные средства» говорит о соответственно больших накладных расходах. В этом случае незначительные колебания статьи «Выручка» могут пошатнуть стабильный показатель деятельности фирмы. Улучшить ситуацию в этом случае может достаточно высокая доля собственного капитала.

В случае увеличения прочих необоротных средств и финансовых вложений на срок более года следует дополнительно делать сравнительный анализ рентабельности от основной и инвестиционной деятельности.

Особое внимание обращается на увеличение дебиторской задолженности, так как постоянный рост этой статьи баланса является сигналом к тому, что у предприятия существуют проблемы с должниками, в том числе, может иметь место безнадежная задолженность. Если же фирма предоставляет кредиты покупателям, тогда этот показатель обязательно изучается в динамике (например, в течение года).

Ситуация, когда дебиторская задолженность превышает текущие обязательства, означает, что организация выдает ссуды за счет отсрочки платежей перед кредиторами (например, пролонгированный кредит в банке).

Пассив баланса

Пассив баланса – это статьи, на которых отображаются источники финансирования (образования) собственных активов предприятия и его обязательства.

Статьи пассива сформированы по степени срочности возврата (от меньшего значения к большему): краткосрочные, среднесрочные, долгосрочные, постоянные.

Раздел «Капитал и резервы» содержит следующие сведения:

- Сумма уставного фонда;

- Добавочный капитал;

- Резервный, амортизационный или иные спецфонды;

- Нераспределенная сумма прибыли.

Раздел « Краткосрочные пассивы» включает:

- Кредиты, со сроком погашения до одного года (заемные средства);

- Долги по оплате труда, перед поставщиками.

Раздел «Долгосрочные пассивы», соответственно, содержит обязательства фирмы перед иными структурами со сроком погашения более года.

Расшифровка динамики в пассиве баланса

Укрепление финансовой устойчивости определяется в том случае, если прирост собственных средств опережает увеличение заемных ресурсов. Рассматривать этот показатель следует в динамике, чтобы увидеть его стабильность.

Создание резервных фондов и рост значения статьи «Нераспределенная прибыль» всегда означают успешную деятельность организации.

Для организации наличие долгосрочных обязательств перед банком (или иным инвестором) значительно повышает финансовую устойчивость и увеличивает показатель платежеспособности.

Актив и пассив – разумный баланс

Важное правило, касающееся бухгалтерского баланса и оборотно-сальдовой ведомости предприятия – общая стоимость всех активов всегда равна общей сумме пассивов. Это равенство вытекает из того, что, как в левой части баланса, так и в правой, показывается одна и та же сумма средств, но в разных группировках: в активе по видам, в пассиве по источникам.

В случае расхождения суммарного значения актива и пассива можно говорить об ошибке при составлении отчетности либо о ее фальсификации.

Источник: http://buh-spravka.ru/buhgalterskij-uchet/buhgalterskij-balans/aktiv-i-passiv-opredelenie.html